Aspectos destacados del mercado

Autor

Deja un comentario

Searching...

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Tendencias del mercado de harinas sin gluten

Las personas están recurriendo a la harina sin gluten a medida que son más conscientes de los riesgos y beneficios para la salud de los productos sin gluten. En todo el mundo, la gente se está volviendo mucho más consciente y atenta debido a la creciente preocupación por diversos problemas de salud. El uso de harina orgánica y sin gluten aumenta el valor nutricional de los alimentos. Los consumidores que desean mantenerse sanos están optando por opciones más saludables de alimentos orgánicos. Además, los productos sin gluten ahora están ampliamente disponibles en tiendas físicas y en línea. Como resultado, estas variables pueden generar oportunidades para las empresas que fabrican harina sin gluten en el mercado de harinas sin gluten, impulsando así los ingresos del mercado de harinas sin gluten.

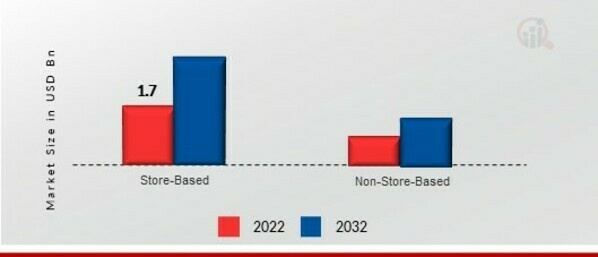

Figura 1: Mercado de harinas sin gluten, por canal de distribución, 2022 y 2032 (miles de millones de USD)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

El mercado europeo de harina sin gluten representa la segunda mayor cuota de mercado debido a su alto consumo. En la gastronomía europea, la harina sin gluten se utiliza en pastas, aperitivos, fideos y pan. Además, el mercado alemán de harina sin gluten tuvo la mayor cuota de mercado, mientras que el mercado británico de harina sin gluten fue el de mayor expansión en la región europea.

Se espera que el mercado de harina sin gluten de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2023 y 2032. Debido a variables como la creciente penetración de internet, el auge del comercio electrónico y una demografía favorable, las condiciones del mercado regional son bastante prometedoras. Entre los consumidores del país se incluyen personas con enfermedad celíaca o intolerancia/sensibilidad al gluten, así como otras personas preocupadas por su salud que necesitan estos productos para bajar de peso. Además, el mercado de harinas sin gluten de China tuvo la mayor participación de mercado, mientras que el mercado de harinas sin gluten de la India fue el de más rápido crecimiento en la región Asia-Pacífico.

Noticias recientes

El 1 de enero de 2023: La marca Full of Beans sin gluten será adquirida por Arva Flour Mills, el molino de harina comercial en funcionamiento continuo más antiguo de América del Norte.

En junio, "The Mill" tiene la intención de abrir su tienda minorista y su sitio web, www.arvaflourmill.com, para el debut de su línea sin gluten bajo la marca Arva Flour Mills. Este verano, se anticipan más planes de distribución para abrir puntos de venta adicionales para la marca Arva Flour Mills sin gluten.

Natural Products Expo West 2024 verá el debut de una nueva línea de harinas orgánicas premium de Nature's Path. Según la empresa, las harinas se crean utilizando una amplia gama de granos que se muelen a baja temperatura y se combinan lentamente para obtener efectos óptimos. Numerosos beneficios para la salud de los granos integrales, como el alto contenido de fibra, también se incluyen en las mezclas.

En 2021: Ulrick Short presentó una nueva harina de arroz funcional que afirma que mejora la viscosidad, la textura y la estructura en productos horneados sin gluten. Ulrick Short presentó su línea de harinas funcionales el año pasado y desde entonces ha agregado Fazenda Nutrigel en respuesta a la creciente tendencia sin gluten en la industria de la panadería. El novedoso componente ha sido desarrollado para mejorar la humedad, la suavidad y la estructura de las aplicaciones de panadería dulces y saladas, incluidos panes, pasteles, muffins, masas y recubrimientos. Se dice que funciona como un regulador de viscosidad en aplicaciones de panadería.

Harinas sin gluten Actores clave del mercado y Perspectivas Competitivas

Las empresas líderes del sector están realizando importantes inversiones en I+D para diversificar su oferta de productos, lo que impulsará la expansión del mercado de las harinas sin gluten. Entre los desarrollos importantes del mercado se incluyen el lanzamiento de nuevos productos, acuerdos contractuales, fusiones y adquisiciones, mayores inversiones y la colaboración con otras organizaciones. Los participantes del mercado también participan en diversas acciones estratégicas para aumentar su presencia global. La industria de las harinas sin gluten debe ofrecer productos asequibles para crecer y prosperar en un entorno de mercado más competitivo y desafiante.

La fabricación local para minimizar los costos operativos es una de las tácticas comerciales clave que utilizan los fabricantes de la industria de las harinas sin gluten para apoyar a sus clientes y expandir su mercado. En los últimos años, la industria de las harinas sin gluten ha ofrecido algunas de las ventajas más significativas a la medicina. Las principales empresas del mercado de harinas sin gluten, como Cargill, Hy-Vee, Inc. y otras, buscan aumentar la demanda invirtiendo en investigación y desarrollo. Cargill, Inc., con sede en Minnetonka, Minnesota, es una empresa alimentaria internacional estadounidense de capital privado. Fundada en 1865, Cargill ha sido criticada en numerosas ocasiones por sus prácticas éticas en materia ambiental, de derechos humanos, financiera y de otro tipo. Sus principales actividades incluyen la compra, comercialización y suministro de granos y otros productos agrícolas como el aceite de palma; el comercio de acero, energía y transporte; la cría de ganado y la producción de piensos; y la fabricación de ingredientes alimentarios como almidón, aceites vegetales, jarabe de glucosa y grasas para su uso en aplicaciones industriales y alimentos procesados. En febrero de 2020, Cargill Corporation introdujo hamburguesas de origen vegetal y productos molidos para satisfacer las preferencias de los clientes, a la vez que proporciona proteínas de alta calidad. Esto contribuye a atraer a un gran número de clientes, lo que aumenta la productividad de las ventas.Hy-Vee, Inc. es una empresa de comestibles propiedad de sus empleados con más de 280 sucursales en Iowa, Illinois, Kansas, Minnesota, Misuri, Nebraska, Dakota del Sur y Wisconsin, y planea abrir próximamente sucursales en Indiana, Kentucky, Tennessee y Alabama. Hy-Vee fue fundada en 1930 en Beaconsfield, Iowa, por Charles Hyde y David Vredenburg en una modesta estructura de ladrillo conocida como Beaconsfield Supply Store, que ahora figura en el Registro Nacional de Lugares Históricos. En noviembre de 2021, Hy-Vee, Inc., una cadena de supermercados, lanzó Good Graces, una nueva marca privada con una amplia variedad de productos sin gluten. Good Graces ahora ofrece 30 productos sin gluten y está desarrollando 60 más.

Entre las empresas clave del mercado de harinas sin gluten se incluyen

Enjoy Life Foods LLC (EE. UU.)

Associated British Foods plc. (Reino Unido)

Cargill Incorporated (EE.UU.)

General Mills Inc. (EE. UU.)

The Scoular Company (EE.UU.)

Parrish and Heimbecker Limited (EE. UU.)

Grupo Limagrain Holding SA (Francia)

Disfrute de Life Foods LLC (EE. UU.)

Sunopta Inc. (Canadá)

El Grupo Celestial Hain (EE. UU.)

Archer Daniels Midland Company (EE. UU.).

Marzo de 2023: En la Natural Products Expo West, King Arthur Baking Company presentó su harina de pan sin gluten. Los panaderos ahora pueden preparar pan sin gluten y otras delicias con el mismo sabor, textura y volumen que los productos horneados tradicionales. Tras el lanzamiento de la harina para pizza sin gluten el año pasado, este nuevo producto se suma a la línea de más de dos docenas de harinas y mezclas sin gluten de la compañía.

Marzo de 2022: Dainty Rice, la compañía arrocera canadiense, se complace en anunciar el lanzamiento de una línea única de mezclas para hornear sin gluten. La marca Dainty Rice cuenta con una larga trayectoria y es reconocida por ofrecer arroces de alta calidad a las mesas canadienses. Esta nueva línea de productos se basa en los 140 años de experiencia de Dainty en arroz y harina de arroz. La harina de arroz, producida en nuestras instalaciones con certificación sin gluten por el molino harinero Dainty, es un ingrediente fundamental en los nuevos productos.

Amarante

Arroz

Avena

Milla

Otros

Orgánico

Convencional

En tiendas

Sin tiendas

Norte América

EE.UU.

Canadá

Europa

Alemania

Francia

Reino Unido

Italia

España

Resto de Europa

Asia-Pacífico

China

Japón

India

Australia

Corea del Sur

Australia

Resto de Asia-Pacífico

Resto del mundo

Medio Este

África

América Latina

What is the current valuation of the Gluten-free Flours Market?

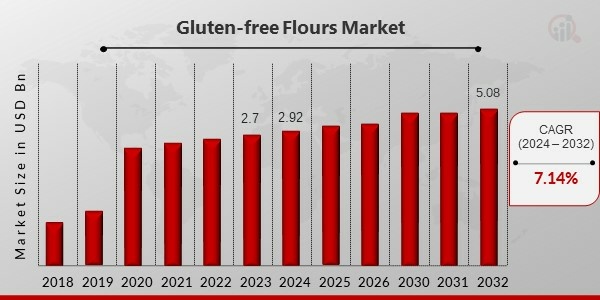

The Gluten-free Flours Market was valued at 2.92 USD Billion in 2024.

What is the projected market size for the Gluten-free Flours Market by 2035?

The market is projected to reach 6.237 USD Billion by 2035.

What is the expected CAGR for the Gluten-free Flours Market during the forecast period?

The expected CAGR for the Gluten-free Flours Market from 2025 to 2035 is 7.14%.

Which distribution channel is anticipated to generate the highest revenue in the Gluten-free Flours Market?

The Store-Based distribution channel is expected to grow from 1.75 USD Billion in 2024 to 3.75 USD Billion by 2035.

How do organic and conventional gluten-free flours compare in terms of market valuation?

Both organic and conventional gluten-free flours had equal valuations of 1.46 USD Billion in 2024, with organic projected to reach 3.2 USD Billion by 2035.

What are the key types of gluten-free flours and their market performance?

Rice flour leads with a valuation of 1.2 USD Billion in 2024, projected to grow to 2.5 USD Billion by 2035.

Complete el formulario a continuación para recibir una muestra gratuita de este informe

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

“Thank you, this will be very helpful for OQS.”

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”