COVID-19 诊断市场概览

p根据 MRFR 分析,2023 年 COVID-19 诊断市场规模估计为 75.8 亿美元。

预计 COVID-19 诊断市场行业将从 2024 年的 78.7 亿美元增长到 2035 年的 120 亿美元。预测期内(2025 - 2035 年),COVID-19 诊断市场复合年增长率 (CAGR) 预计约为 3.91%。

重点介绍 COVID-19 诊断市场趋势

p由于对可靠和快速检测方法的持续需求,COVID-19 诊断市场出现了显著趋势。对 COVID-19 早期发现和预防的日益重视促使世界各国政府和卫生组织对诊断技术进行投资。诊断解决方案需求的不断增长,很大程度上源于新变异毒株的出现,这些变异毒株需要持续监测和检测才能有效控制疫情。随着公共卫生政策的演变,人们越来越需要更便捷的检测方式,包括家用检测试剂盒和即时检测,这些检测方式因其便捷高效而日益普及。此外,市场也为多重检测的进步和创新提供了机遇,多重检测能够同时检测多种病原体,从而提高诊断的速度和准确性。诊断设备制造商和政府正在合作,扩大检测资源的分配,并推动技术进步。近期将人工智能和远程医疗等数字技术融入诊断流程的趋势,也展现出改善患者预后和加快检测程序的潜力。此外,全球对呼吸健康和预防性医疗保健实践的认识显著提高,这反过来又激发了人们对诊断产品的兴趣。随着许多地区医疗基础设施的改善,制造商有机会利用新兴市场,在这些市场中,检测渠道受到限制。随着利益相关者应对这一不断变化的形势,COVID-19 诊断市场预计将经历持续增长和适应,因为快速诊断以应对突发公共卫生事件的必要性仍然是优先事项。

来源:一手资料研究、二手资料研究、MRFR 数据库和分析师评论

COVID-19 诊断市场驱动因素

h3全球 COVID-19 病例和变种不断增加 pCOVID-19 病例的持续上升,尤其是新变种的出现,是 COVID-19 诊断市场行业的重要驱动力。根据世界卫生组织 (WHO) 的数据,全球 COVID-19 的总体发病率出现波动,Delta 和 Omicron 变体导致病例激增。例如,最近的报告显示,仅在 2022 年就记录了超过 2 亿例新病例。包括疾病控制和预防中心 (CDC) 在内的世界各国卫生当局都在强调定期快速诊断检测的必要性,以监测和控制疫情。这种紧迫性增加了对诊断检测的需求,因为包括印度和巴西等国在内的整个政府都在大力投资检测基础设施,以有效管理公共卫生。广泛检测活动的实施确保了 COVID-19 诊断市场保持强劲,满足当前和未来的检测需求。

政府举措和资金

p专注于改善医疗保健和应对大流行的政府举措是 COVID-19 诊断市场行业增长的关键驱动力。各国都投入了大量资金;例如,在美国,政府拨款数十亿美元用于 COVID-19 检测和诊断。《美国救援计划法案》包括专门用于增强检测和接触者追踪能力的资金,大大增加了对诊断产品的需求。这些举措确保公众可以获得检测,从而提高了不同人群对 COVID-19 诊断解决方案的采用率。持续的支持表明,欧盟委员会等监管机构也致力于加强检测框架,从而对该领域的市场增长产生了积极影响。

诊断技术的进步

p诊断技术的快速发展正在推动 COVID-19 诊断市场行业的创新。下一代测序、基于 CRISPR 的诊断方法和即时检测设备的引入彻底改变了诊断的方式。最近全球提交的专利显示,旨在更快、更准确地进行 COVID-19 检测的新技术有所增加。赛默飞世尔科技和 Qiagen 等知名组织在技术进步方面处于领先地位,推动了可在几分钟而不是几天内产生结果的测试的开发。欧盟对创新诊断方法的快速审批表明了对这些进步的有力支持框架。技术的快速发展不仅增强了诊断能力,而且随着医疗保健提供者寻求高效的测试解决方案,也推动了市场的增长。

COVID-19 诊断市场细分洞察

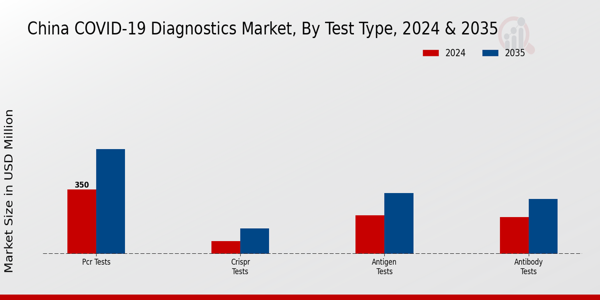

h3COVID-19 诊断市场测试类型洞察 pCOVID-19 诊断市场细分揭示了对有效管理大流行至关重要的各种测试类型的重要洞察。截至 2024 年,COVID-19 诊断市场预计将达到约 78.7 亿美元的估值。在此范围内,测试类型体现出不同的机遇和挑战,展现出独特的特征和对市场的贡献。 PCR 检测是诊断领域的主导力量,2024 年的价值为 30 亿美元,预计到 2035 年将增长到 50 亿美元,这主要归功于其在检测 SARS-CoV-2 病毒方面的高准确性和可靠性。由于它们被认可为 COVID-19 检测的黄金标准,因此它们在市场上占有大部分份额,这对于感染控制和公共卫生决策至关重要。抗原检测在 2024 年的价值为 25 亿美元,预计到 2035 年将扩大到 35 亿美元,作为快速检测选项显示出显著的增长轨迹。抗原检测使用方便且结果迅速,因此在临床和家庭检测环境中的应用越来越广泛,满足了对可访问检测解决方案日益增长的需求。同时,抗体检测在 2024 年的估值为 15 亿美元,预计到 2035 年将达到 20 亿美元;这些检测在确定免疫力和既往感染情况方面发挥着至关重要的作用,从而有助于公共卫生评估和应对当前的疫情。最后,尽管 CRISPR 检测目前的估值在 2024 年为 18.7 亿美元,预计到 2035 年将略微下降至 15 亿美元,但它们凭借其创新的诊断方法展现出巨大的潜力。如果 CRISPR 技术能够快速提供准确的结果,并得到有效的标准化和商业化,可能会吸引研究机构和医疗保健提供者的兴趣。总体而言,COVID-19 诊断市场的检测类型细分表明了不断变化的趋势,旨在满足全球健康监测和疫情应对的当前和未来需求。通过新兴技术和快速检测解决方案不断改进检测方法,凸显了 COVID-19 诊断领域的动态特性,并提供了旨在改善疫情管理的持续增长机会。

数据来源:一手资料研究、二手资料研究、MRFR 数据库和分析师评论

COVID-19 诊断市场终端用户洞察

pCOVID-19 诊断市场正在稳步增长,这得益于医院、诊所、实验室和家庭护理机构等各类终端用户的多样化需求。到 2024 年,市场价值预计将达到 78.7 亿美元,反映出全球对有效诊断解决方案的需求不断增长。医院在管理COVID-19病例方面发挥着关键作用,每天进行大量检测以确保及时治疗,因此占据了相当大的市场份额。诊所也做出了巨大贡献,因为初级保健机构对于早期发现和患者转诊至关重要。实验室对于进行准确的检测至关重要,先进的技术可以提高诊断的准确性和效率。家庭护理已成为一个重要的细分市场,尤其是在疫情期间,因为它为居家患者提供了便捷的检测选择。COVID-19诊断市场的这些趋势凸显了人们对可及性和快速检测的日益关注,这在公共卫生管理中至关重要。随着市场的不断发展,在扩大检测能力和提高诊断方法的有效性方面仍然存在机遇,以应对COVID-19带来的持续挑战。

COVID-19诊断市场样本类型洞察

pCOVID-19诊断市场,尤其是在样本类型细分市场,在疫情管理的整体战略中发挥着至关重要的作用。到2024年,市场规模预计将达到约78.7亿美元,这反映出对高效、准确的诊断工具的需求日益增长。在这一细分市场中,各种样本类型,例如鼻咽拭子、口咽拭子、唾液和血清,都用于检测方法。其中,鼻咽拭子因其高效的病毒检测能力而意义重大,在全球范围内为相当一部分检测方案提供了便利。口咽拭子也做出了显著贡献,它对于有症状患者的关键诊断至关重要。唾液检测方法因其非侵入性而广受欢迎,成为大规模筛查的首选方法。血清检测对于血清学调查仍然至关重要,有助于了解人群免疫水平。随着疫情的发展,COVID-19 诊断市场数据表明,这些样本类型将继续在新的检测计划和策略的制定中发挥关键作用,这主要源于对诊断速度和准确性的追求,而供应链物流方面的挑战和对创新的需求也为行业带来了增长机遇。

COVID-19 诊断市场分销渠道洞察

pCOVID-19 诊断市场正通过其分销渠道经历重大变革,该渠道在确保及时获得检测解决方案方面发挥着至关重要的作用。到 2024 年,整体市场预计将达到 78.7 亿美元的估值,这表明对 COVID-19 诊断的需求强劲。该细分市场包括直销、零售药店和在线销售等各种渠道。直销在专业环境中占主导地位,为医疗保健提供者提供快速的响应时间。零售药店是消费者的重要接触点,提供便捷的获取方式。同时,由于人们越来越倾向于数字交易,尤其是在疫情背景下,在线销售的重要性日益凸显。这种转变提高了市场覆盖面和效率,满足了对 COVID-19 检测解决方案日益增长的需求。在线平台的增长扩大了全球消费者的可及性,反映了医疗保健采购行为的变化。随着医疗保健形势的不断发展,利用多种分销渠道对于抓住市场增长机遇和改善全球检测可及性至关重要。

COVID-19 诊断市场区域洞察

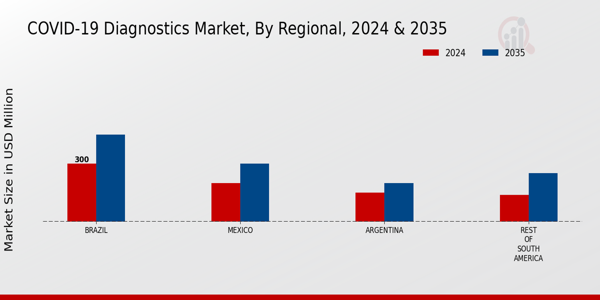

pCOVID-19 诊断市场在各个地区呈现出多样化和动态的细分,这由不同的市场估值和趋势所支撑。2024 年,北美将成为主导力量,估值达 35 亿美元,这反映了其先进的医疗保健基础设施和强大的检测能力,预计到 2035 年将进一步增长到 55 亿美元。紧随其后的是欧洲,2024 年估值为 20 亿美元,预计增至 30 亿美元,这得益于医疗保健行业对研究和创新的大量投资。亚太地区也很重要,2024 年估值为 18 亿美元,预计将增至 28 亿美元,这主要是由于政府越来越重视改善医疗保健可及性和技术采用。南美洲虽然规模较小,但随着各国加大公共卫生力度,其医疗卫生支出有望从2024年的7亿美元增长至2035年的10亿美元。与此同时,中东和非洲地区(MEA)的医疗卫生支出在2024年为8.7亿美元,预计到2035年将达到17亿美元。该地区面临着独特的挑战,但随着各国努力提升诊断能力,该地区也蕴藏着增长机遇。这些区域估值的综合见解不仅反映了 COVID-19 诊断面临的挑战,也反映了全球公共卫生系统发展和改进的巨大机遇。

来源:一手资料研究、二手资料研究、MRFR 数据库和分析师评论

COVID-19 诊断市场主要参与者和竞争洞察

p在快速发展的技术进步和监管环境中,主要参与者力求保持领先地位,因此 COVID-19 诊断市场竞争激烈。应对疫情对准确可靠的诊断解决方案的迫切需求极大地影响了市场动态。随着各公司不断创新和增强产品组合,竞争也日趋激烈,竞争的焦点集中在检测准确性、结果速度和易用性等方面。市场格局呈现以下特点:新进入者不断涌入,而老牌企业则利用现有的运营优势和市场知识,抓住全球日益增长的需求。了解不同公司采用的策略,包括其产品组合、市场覆盖范围和合作方式,对于深入了解其竞争定位至关重要。雅培实验室凭借其强大的诊断产品组合(包括分子检测、血清学检测和抗原检测)在新冠肺炎诊断市场占据了主导地位。该公司能够快速开发和推出新冠肺炎检测解决方案,从而获得了显著的市场份额。雅培的优势在于其强大的研发能力,这增强了其产品创新能力,并能够满足不同地区医疗机构和患者的多样化需求。此外,雅培已建立的全球分销渠道和战略合作伙伴关系促进了其诊断解决方案的广泛应用,增强了其在竞争中的地位。Hologic 凭借其旨在有效检测病毒的全面诊断解决方案,在 COVID-19 诊断市场取得了显着进步。该公司以其提供准确及时结果的创新技术而闻名,这在大流行期间至关重要。Hologic 在 COVID-19 诊断领域的关键产品包括与其先进诊断平台集成的分子检测。该公司高度重视研发,导致其检测能力不断增强,进一步巩固了其在市场中的地位。Hologic 的战略并购通过增强其产品供应和扩大其市场范围,扩大了其全球影响力。该公司的优势体现在其对质量和效率的承诺上,使其成为应对 COVID-19 疫情带来的全球医疗保健挑战的关键参与者。

COVID-19 诊断市场的主要公司包括

ul

h2COVID-19 诊断市场行业发展 pCOVID-19 诊断市场的最新发展表明,随着各国面临持续的变异,对快速检测的需求激增。雅培实验室 (Abbott Laboratories) 扩大了其产品组合,推出了新的快速抗原检测,提高了可及性。2023 年 9 月,Hologic 推出了双靶点检测,以提高对有症状和无症状人群的灵敏度。 BD 报告称,得益于其技术的最新进步,分子诊断业务取得了显着增长。赛默飞世尔科技继续投资于分散测试选项的研发,旨在更快地获得结果。并购活动包括罗氏于 2021 年 7 月收购 GenMark Diagnostics,增强了罗氏的分子诊断能力,以及丹纳赫公司于 2021 年 3 月收购 GE Biopharma,扩大了其在市场上的影响力。截至 2023 年 10 月,BioNTech 正在与西门子医疗合作开发集成测试解决方案,从而加速诊断领域的技术进步。由于这些创新和合作,COVID-19 诊断市场的估值呈上升趋势,这反映出人们的重点转向高效和可扩展的诊断解决方案。

COVID-19 诊断市场细分洞察

h3

COVID-19 诊断市场检测类型展望 ul

h3

COVID-19 诊断市场最终用户展望 ul

h3

COVID-19 诊断市场样本类型展望 ul

h3

COVID-19 诊断市场分销渠道展望 ul

h3

COVID-19诊断市场区域展望 ul

北美 欧洲 南美 亚太地区 中东和非洲