Aspectos destacados del mercado

Autor

Deja un comentario

Searching...

El aumento en la adopción de la nube, la mayor demanda de parches de seguridad continuos, la implementación simple y rápida, y el beneficio del amplio apoyo de la comunidad son algunos de los factores clave que impulsan el crecimiento del mercado de servicios OpenStack.

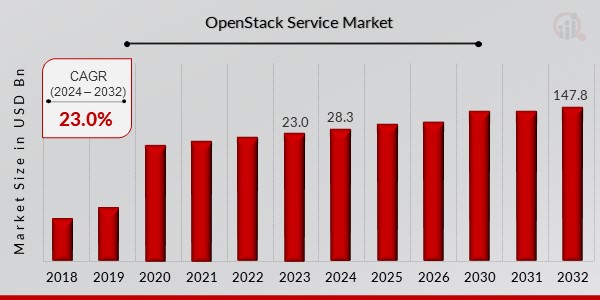

Fig. 1: Descripción general del mercado de servicios OpenStack

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

También ayuda a las organizaciones con la eficiencia operativa y la gestión financiera, lo que ha incrementado su adopción en diversas industrias. El aumento de la capacidad para empresas heterogéneas que necesitan mayor velocidad y experiencia de desarrollo también es posible gracias a los avances tecnológicos en la infraestructura de OpenStack, lo que lleva a un aumento en el uso del servicio. Los componentes adicionales ofrecen gestión de servicios y gestión de fallos, además de la funcionalidad básica de infraestructura como servicio (IaaS) para garantizar la disponibilidad de las aplicaciones de usuario. El 65 % de los usuarios de la nube mencionaron a OpenStack como crucial para su estrategia de nube, según Red Hat, Inc. La estrategia de nube de cualquier organización se basa en OpenStack como KPI (indicador clave de rendimiento).

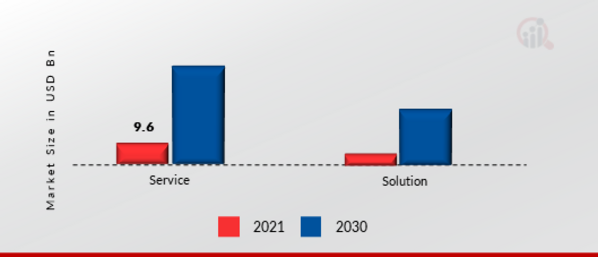

Figura 2. Mercado de servicios de OpenStack, por componente, 2021 y 2030 (miles de millones de USD)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y análisis de analistas

Además, los principales países cubiertos en el informe de mercado incluyen Estados Unidos, Alemania, Canadá, Francia, Reino Unido, Italia, España, India, Japón, Australia, China, Corea del Sur y Brasil.

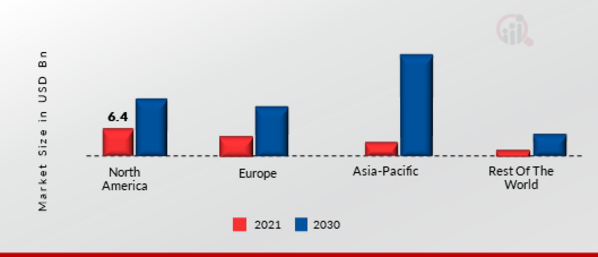

Figura 3 CUOTA DE MERCADO DE SERVICIOS DE OPENSTACK POR REGIÓN 2021 (%)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

La Unión Europea El mercado de servicios OpenStack es el segundo más grande del mundo debido a la creciente demanda de software de código abierto y a la mayor prevalencia de la seguridad de datos en la región. En Europa, el mercado de servicios OpenStack está consolidado y se prevé un crecimiento favorable. La creciente demanda de las empresas de TI y telecomunicaciones para la mejora del proceso OpenStack, así como el enfoque excesivo de los operadores de redes OpenStack en ofrecer a los clientes planes de servicio personalizados, son factores clave que influyen en el crecimiento del mercado regional. Además, el mercado alemán de servicios OpenStack mantuvo la mayor cuota de mercado, y el francés fue el de mayor crecimiento en la región europea. Se espera que el mercado de servicios OpenStack de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico. Se espera que el mercado de servicios OpenStack de Asia-Pacífico crezca a la TCAC más rápida durante el período de pronóstico debido a la mayor inversión de la región en investigación y desarrollo para la transformación digital. La mayoría de las empresas chinas de nube y telecomunicaciones a gran escala lideran la adopción de servicios OpenStack en la región Asia-Pacífico. Las empresas de la región están adoptando rápidamente los servicios OpenStack para aprovechar las capacidades de la solución y lograr una ventaja competitiva.

Red Hat Inc (EE. UU.), filial de IBM, es una empresa estadounidense que desarrolla y vende líneas de productos de software de código abierto a empresas. Red Hat Inc. lanzó Red Hat OpenStack Platform 16.2, la versión más reciente de su plataforma de Infraestructura como Servicio (IaaS) en la nube, extremadamente adaptable y personalizable, en octubre de 2021. Red Hat OpenStack Platform 16.2 está diseñada para ayudar a las organizaciones a alcanzar el éxito en un entorno de nube híbrida al ofrecer una integración más estrecha con Red Hat OpenShift, lo que permite a los clientes ejecutar aplicaciones nuevas y existentes simultáneamente con mayor capacidad del sistema, mecanismos de seguridad, rendimiento, almacenamiento y eficiencia.

VMware Inc. (VMware) proporciona servicios en la nube y tecnología de espacio de trabajo digital. La empresa crea aplicaciones de tecnología de virtualización y ofrece mantenimiento de software y servicios especializados como implementación, diseño y capacitación. VMware Inc. anunció VMware Integrated OpenStack 5, la versión más reciente de la distribución OpenStack de VMware basada en la versión OpenStack Queens, en mayo de 2018. VMware Incorporated OpenStack 5 estará disponible en las ediciones Carrier y Data Center, con nuevas funciones para ayudar a los clientes a simplificar, escalar y proteger los entornos de producción OpenStack.

Septiembre de 2022: Al igual que la versión anterior, la última versión de la plataforma OpenStack de Red Hat introduce nuevas funciones adaptadas a los operadores de telecomunicaciones, lo que crea un vínculo aún más estrecho entre la plataforma y la plataforma nativa de la nube OpenShift de la compañía.

Junio de 2022: VEXXHOST Inc. anunció el lanzamiento de Atmosphere. Se trata de una nueva herramienta que permite una implementación más integrada de todo un entorno OpenStack. Además, la empresa ha implementado estas tecnologías de código abierto para aprovechar al máximo la plataforma SaaS de infraestructura como servicio (IaaS) basada en la nube.

Septiembre de 2023: Para superar los desafíos previstos para el crecimiento del mercado, otras regiones contarán con economías diversificadas, con actores importantes y una inclinación hacia la tecnología avanzada, lo que impulsará las oportunidades de crecimiento que existirán durante el período de pronóstico.

El anuncio de Red Hat, Inc. del lanzamiento general de Red Hat OpenStack Services en OpenShift en agosto de 2024 brindó una idea de por qué esta empresa ocupa una posición de liderazgo en la industria de soluciones de código abierto. Este es un avance notable que, en mi opinión, sería muy beneficioso para las empresas, en particular para los proveedores de servicios de telecomunicaciones. Este lanzamiento mejora la integración de la red convencional y la basada en la nube en una arquitectura de red integrada. La estrategia Red at OpenStack Services on OpenShift facilita la transición de las organizaciones hacia enfoques de virtualización transformacional dentro del entorno basado en la nube, lo que facilita el escalado, la actualización y la incorporación de recursos, lo que se traduce en una mayor eficiencia operativa y flexibilidad.

En línea con su visión de convertirse en un proveedor integral de soluciones híbridas, multicloud e impulsadas por IA, Rackspace Technology reiteró en agosto de 2024 su enfoque en la operacionalización de la visión de OpenStack con el lanzamiento de Rackspace OpenStack Enterprise. El modelo de nube multiusuario es una nube completamente gestionada, diseñada para satisfacer las necesidades de los clientes empresariales con cargas de trabajo que requieren protección, optimización y escalado. El continuo apoyo de Rackspace a OpenStack permite a las empresas implementar soluciones en la nube sin preocuparse por la infraestructura existente y, por lo tanto, concentrarse únicamente en la innovación, todo a un precio muy asequible. Los usuarios finales de OpenStack Enterprise de Rackspace también se benefician del excepcional soporte y la experiencia que ofrece Rackspace, lo que garantiza un rendimiento y una eficiencia óptimos en sus entornos de nube.

EE. UU.

Canadá

Alemania

Francia

Reino Unido

Italia

España

Resto de Europa

China

Japón

India

Australia

Corea del Sur

Australia

Resto de Asia-Pacífico

Medio Este

África

América Latina

What is the projected market valuation of the OpenStack Service Market by 2035?

The OpenStack Service Market is projected to reach a valuation of 56.58 USD Billion by 2035.

What was the market valuation of the OpenStack Service Market in 2024?

In 2024, the OpenStack Service Market was valued at 28.3 USD Billion.

What is the expected CAGR for the OpenStack Service Market during the forecast period 2025 - 2035?

The expected CAGR for the OpenStack Service Market during the forecast period 2025 - 2035 is 6.5%.

Which companies are considered key players in the OpenStack Service Market?

Key players in the OpenStack Service Market include Red Hat, Canonical, IBM, Hewlett Packard Enterprise, Mirantis, SUSE, Oracle, Rackspace, and VMware.

What are the projected valuations for OpenStack solutions and services by 2035?

By 2035, OpenStack solutions are projected to reach 30.0 USD Billion, while services may reach 26.58 USD Billion.

How does the market size for SMEs compare to large enterprises in the OpenStack Service Market?

The market size for SMEs was 8.49 USD Billion in 2024, while large enterprises had a valuation of 19.81 USD Billion.

Complete el formulario a continuación para recibir una muestra gratuita de este informe

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

“Thank you, this will be very helpful for OQS.”

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”