Descripción general del mercado global de panadería sin gluten

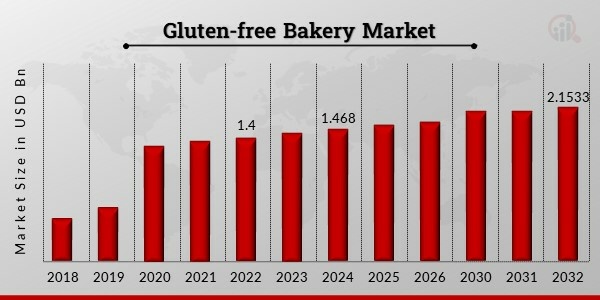

pEl tamaño del mercado de panadería sin gluten se valoró en USD 1.4 mil millones en 2023. Se proyecta que la industria del mercado de panadería sin gluten crezca de USD 1.468 mil millones en 2024 a USD 2.1533 mil millones para 2032, exhibiendo una tasa de crecimiento anual compuesta (CAGR) del 4.90% durante el período de pronóstico (2024 - 2032). La mayor demanda de productos alimenticios saludables y nutritivos debido a las preocupaciones sobre la salud es un impulsor principal del mercado para la expansión de la industria.

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Tendencias del mercado de panadería sin gluten

ul

- La creciente comprensión de los consumidores sobre los beneficios para la salud de los alimentos sin gluten impulsará el crecimiento del mercado.

pLa principal razón que impulsa la expansión del mercado mundial de panadería sin gluten (CAGR) es la creciente conciencia de los beneficios para la salud de comer alimentos sin gluten. Las personas con enfermedad celíaca deben evitar el gluten, ya que puede provocar intolerancia alimentaria y otros síntomas digestivos adversos. El último escalón de los síntomas de la intolerancia al gluten es la enfermedad celíaca. Por ello, muchas personas sensibles al gluten prefieren una dieta sin gluten. Una mejor digestión, una menor inflamación intestinal y mejores niveles de colesterol son algunas de las ventajas para la salud de las dietas sin gluten. Los niños con autismo sensibles al procesamiento de péptidos y proteínas en alimentos que contienen gluten y caseína también se benefician de comer alimentos sin gluten. En los últimos cinco años, el consumo de alimentos sin gluten ha experimentado un crecimiento significativo. Uno de los principales impulsores del mercado es la creciente concienciación pública sobre las ventajas para la salud de una alimentación sin gluten. Además, la principal tendencia que impulsa la expansión de la industria mundial de la panadería sin gluten es el aumento del comercio online. Las ventas en línea de productos de panadería sin gluten se están viendo impulsadas por el creciente uso de teléfonos móviles e internet por parte de los consumidores, lo que simplifica las compras en línea. El negocio mundial del comercio electrónico se ve impulsado principalmente por la creciente adopción de internet, la creciente confianza de los clientes en las ventas en línea, la disponibilidad de envíos rápidos y la fragmentación de las preferencias de los consumidores. La prominencia de los productos de panadería sin gluten que venden los vendedores aumenta a través de las tiendas en línea. Estos minoristas en línea no requieren inversiones significativas en tiendas físicas para vender productos de panadería sin gluten. Además, el mercado de panaderías sin gluten se expandirá como resultado de la expansión del sector minorista en línea. Este patrón motiva a diversos productores de panadería sin gluten a centrarse en la base de clientes que utilizan internet e investigar el nuevo modelo de venta minorista en línea. Las ventas de pan sin gluten aumentarán a medida que se desarrolle la venta minorista en línea, lo que impulsará la expansión del mercado durante el período de proyección. Por lo tanto, impulsa los ingresos del mercado de panadería sin gluten.

Análisis del segmento de mercado de panadería sin gluten

h3

Análisis del tipo de producto de panadería sin gluten pLa segmentación del mercado de panadería sin gluten, según el tipo de producto, incluye panecillos, pasteles y queso, magdalenas, galletas, donas, sándwiches, masa y mantequilla, entre otros. El segmento de

galletas dominó el mercado. La demanda de productos se está viendo impulsada por los cambios en los gustos y hábitos alimenticios de los consumidores. Además, durante los próximos diez años, se prevé que el estilo de vida ajetreado y la creciente preocupación por la salud y el bienestar animen a los consumidores a consumir snacks saludables y aceleren el crecimiento del negocio.

Información sobre los ingredientes de panadería sin gluten

pLa segmentación del mercado de panadería sin gluten, basada en los ingredientes, incluye los ingredientes principales y otros. La categoría de ingredientes principales generó la mayor cantidad de ingresos. El arroz, el maíz, el trigo sarraceno y la quinoa son los ingredientes principales. Se prevé que habrá un amplio margen de expansión en los ingredientes principales de los productos sin gluten debido a la creciente tendencia a comer de forma saludable en los países en desarrollo.

Información sobre el canal de distribución de panadería sin gluten

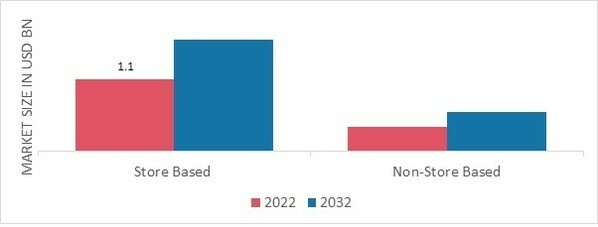

pLa segmentación del mercado de panadería sin gluten, basada en el canal de distribución, incluye los productos con y sin tienda. La categoría con tienda generó la mayor cantidad de ingresos. La amplia selección de productos de los supermercados e hipermercados y la posibilidad de que los clientes los conozcan mejor antes de realizar una compra impulsaron el florecimiento de la industria. Además, las sólidas cadenas minoristas fuera de línea en muchas economías, incluidos Estados Unidos, China, India y otras naciones importantes, contribuyeron al aumento de las ventas de productos de panadería sin gluten a través de los minoristas.

Figura 1: Mercado de panadería sin gluten, por canal de distribución, 2023 y 2032 (miles de millones de USD)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Perspectivas regionales de panadería sin gluten

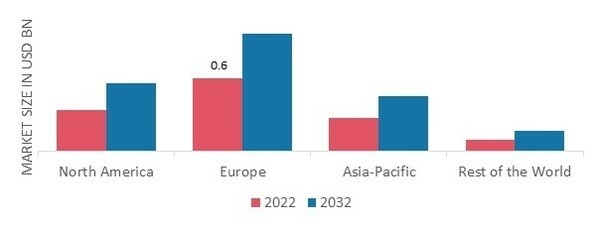

pPor región, el estudio proporciona información del mercado en América del Norte, Europa, Asia-Pacífico y el resto del mundo. El mercado europeo de panadería sin gluten dominará este mercado. Junto con alimentos conocidos como la pasta y el pan, la categoría de "alimentos sin gluten" está ganando terreno rápidamente. Naturalmente, los componentes sin gluten, incluidos los granos antiguos, los sustitutos del trigo y las formulaciones sin granos, son cada vez más populares en la zona. Un factor importante en la demanda de productos sin gluten en la región es la tendencia de los consumidores a evitar los productos de trigo refinado como parte de su búsqueda de un estilo de vida percibido como mejor.

Además, los principales países estudiados en el informe de mercado son Estados Unidos, Canadá, Alemania, Francia, el Reino Unido, Italia, España, China, Japón, India, Australia, Corea del Sur y Brasil.

Figura 2: CUOTA DE MERCADO DE PANADERÍA SIN GLUTEN POR REGIÓN 2023 (USD mil millones)

Fuente: Investigación secundaria, Investigación primaria, Base de datos MRFR y análisis de analistas

El mercado norteamericano de panadería sin gluten representa la segunda mayor cuota de mercado. La demanda de alimentos sin gluten, sin alérgenos y sin OMG aumentará a medida que los productos de etiqueta limpia se popularicen. Se prevé que el crecimiento demográfico de los millennials, que prefiere opciones de alimentación más saludables, aumente la demanda de pan y dulces de panadería sin gluten. Se prevé que la creciente incidencia de la enfermedad celíaca y la sensibilidad al gluten impulse la expansión del mercado en la zona. Además, el mercado estadounidense de panadería sin gluten tuvo la mayor cuota de mercado, y el canadiense fue el de mayor crecimiento en la región.

Se espera que el mercado de panadería sin gluten de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2023 y 2032 debido a la creciente demanda de alimentos más saludables. Con una mayor concienciación, las personas se interesan cada vez más en otras categorías de alimentos procesados, como el pan, la pizza y las galletas, que ya han ganado popularidad entre las harinas y mezclas para hornear sin gluten. Algunas tácticas, como la presentación de productos económicos y sabores regionales para atraer a una amplia base de consumidores, también ofrecen grandes perspectivas de crecimiento en este sector. Además, el mercado chino de panadería sin gluten tuvo la mayor cuota de mercado, y el mercado indio de panadería sin gluten fue el de mayor crecimiento en la región Asia-Pacífico.

Agentes Clave del Mercado de Panadería Sin Gluten y Análisis Competitivo

pLos principales actores del mercado están invirtiendo fuertemente en investigación y desarrollo para expandir sus líneas de productos, lo que impulsará aún más el crecimiento del mercado de panadería sin gluten. Los participantes del mercado también están llevando a cabo diversas actividades estratégicas para expandir su presencia, con importantes desarrollos de mercado que incluyen lanzamientos de nuevos productos, acuerdos contractuales, fusiones y adquisiciones, mayores inversiones y colaboración con otras organizaciones. Para expandirse y sobrevivir en un mercado más competitivo y en crecimiento, la industria de la panadería sin gluten debe ofrecer productos rentables.

Fabricar localmente para minimizar los costos operativos es una de las tácticas comerciales clave que utilizan los fabricantes de la industria de la panadería sin gluten para beneficiar a los clientes y expandir el mercado. En los últimos años, la industria de la panadería sin gluten ha ofrecido algunas de las ventajas más significativas al mercado. Entre los principales actores del mercado de panadería sin gluten que intentan aumentar la demanda del mercado invirtiendo en operaciones de investigación y desarrollo se incluyen Kraft Heinz Company (EE. UU.), Hain Celestial Group Inc (EE. UU.), General Mills (EE. UU.), Kellogg's Company (EE. UU.), ConAgra Brands Inc (EE. UU.), Hero AG (Suiza), Barilla G.E.R Fratelli S.P.A (Italia), Quinoa Corporation (EE. UU.), Raisio PLC (Finlandia), Dr Schär AG/SPA (Italia), Enjoy Life Foods (EE. UU.), Farmo S.P.A. (Italia), Freedom Foods Group Limited (Australia), Koninklijke Wessanen N.V (Países Bajos), Big OZ (Reino Unido) y Alara Wholefoods Ltd (Reino Unido). Gluten Free Bakery Philadelphia ofrece una variedad de panaderías sin gluten, como Taffets Bakery, que atienden a personas con restricciones dietéticas, ofreciendo deliciosos productos horneados sin gluten. Kellogg Co. se dedica a la producción y comercialización de cereales listos para comer y comidas preparadas. Su línea de productos incluye cereales, galletas, galletas saladas, bocadillos salados, gofres congelados, pasteles para tostar, barras de cereales, bocadillos con sabor a fruta y alimentos vegetales. La empresa vende sus bocadillos bajo las marcas Kellogg's Cheez-It, Murray, Pringles, Austin, Parati, RXBAR, Bear Naked Kashi, Morningstar Farms y Eggo. Kellogg ofrece sus productos a supermercados y minoristas para su reventa a través de su equipo de venta directa, distribuidores y corredores. Kraft Heinz Co. produce y comercializa alimentos y bebidas. Su línea de productos incluye carnes, quesos y otros productos lácteos, café, comidas frías, condimentos y salsas, legumbres y pastas, sopas, frutos secos para nutrición infantil, aderezos, alimentos congelados y otros comestibles. Las marcas Kraft, Ore-Ida, Oscar Mayer, Heinz, ABC, Philadelphia, Velveeta y Maxwell House se utilizan para vender los productos de Kraft Heinz.

- Kraft Heinz Company (EE. UU.)

- Kellogg's Company (EE. UU.)

- ConAgra Brands Inc (EE. UU.)

- Barilla G.E.R Fratelli S.P.A (Italia)

- Quinoa Corporation (EE. UU.)

- Dr Schär AG/SPA (Italia)

- Enjoy Life Foods (EE. UU.)

- Farmo S.P.A. (Italia)

- Freedom Foods Group Limited (Australia)

- Koninklijke Wessanen N.V. (Países Bajos)