眼科药物市场概览

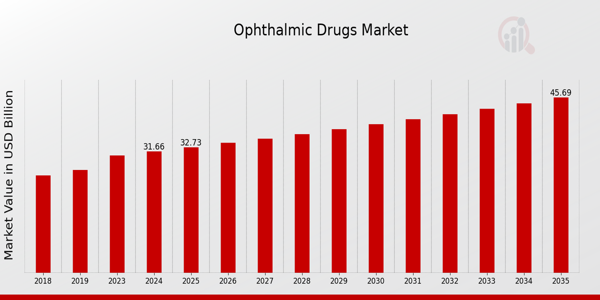

p根据 MRFR 分析,2023 年眼科药物市场规模估计为 372 亿美元。预计到 2035 年,眼科药物市场规模将从 2024 年的 387 亿美元增长至 563.4 亿美元。预测期内(2025 - 2035 年),眼科药物市场复合年增长率 (CAGR) 预计约为 3.90%。

重点介绍眼科药物市场趋势

p全球眼科药物市场目前受到多种关键市场驱动因素的影响,包括青光眼和白内障等眼部疾病患病率的不断上升,以及更容易受到视力相关问题影响的老龄化人口。药物配方的进步和微创治疗方案的引入也推动了该市场的增长。此外,全球范围内对眼部护理和健康的认识不断提高,推动了对有效治疗方案的需求。在眼科领域,个性化医疗方法的发展提供了探索的机会,因为它们可以根据个体患者的独特需求进行定制,从而提高治疗效果。

此外,远程医疗实践和数字健康技术在眼部疾病治疗和管理中的整合,为制药公司更有效地吸引患者提供了蓬勃发展的机会。最近的趋势表明,在视网膜疾病的治疗中,使用单克隆抗体和生物制剂的趋势发生了重大转变,因为它们提供的靶向治疗可能副作用更少。正在进行的基因治疗研究也显示出治疗遗传性眼病的潜力,从而扩大了市场上可用的治疗选择。此外,全球对眼科药物开发和创新的投资不断增加,表明人们致力于提高治疗效果和患者护理质量。

p

来源:初步研究、二次研究、MRFR 数据库和分析师评论眼科药物市场驱动因素

h3眼部疾病患病率不断上升 p全球眼科药物市场行业正在经历显着增长,这得益于青光眼、干眼症和白内障等眼部疾病患病率的不断上升。根据世界卫生组织 (WHO) 的数据,全球约有 22 亿人患有视力障碍或失明,而且随着人口老龄化,这一数字预计还会上升。具体而言,人口老龄化是一个关键因素,因为预计到 2050 年,60 岁及以上人口的比例将达到 22%。国际防盲机构等主要组织正在积极致力于提高人们对眼部疾病的认识和治疗,从而推动了对眼科药物的需求。随着这些疾病的日益流行,预计全球眼科药物市场对创新治疗方案的需求将大幅上升。

药物制剂和输送系统的进步

p药物制剂和输送系统的创新正在推动全球眼科药物市场的增长。缓释药物输送系统和新型制剂等技术正在被开发,以提高治疗效果和患者依从性。根据美国食品药品监督管理局 (FDA) 的报告,眼部给药系统的最新进展显著提高了眼部药物的生物利用度,研究表明药物保留时间提高了 80%。艾尔建和诺华等公司走在这些创新的前沿,通过提高药物的有效性和让眼部疾病患者更容易获得药物,彻底改变了治疗方案并扩大了市场。

增加研发投入

p全球眼科药物市场行业受到对新型眼科疾病治疗方案研发 (R) 投入增加的推动。随着全球医疗支出的增加,用于创新眼科药物开发的资金也随之增加。美国国立卫生研究院 (NIH) 报告称,近年来视力研究的资金达到约 4 亿美元,展现了对应对眼科健康挑战的坚定承诺。制药公司也响应这一趋势,努力加快创新疗法的审批,推动市场向前发展。随着罗氏和拜耳等重要参与者大力投资 R,新型眼科药物的开发集中于未满足的医疗需求,为市场扩张奠定了基础。

眼科药物市场细分洞察

h3

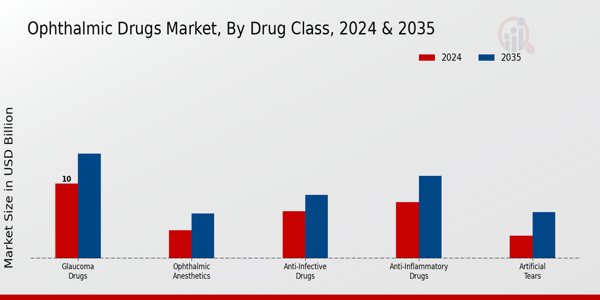

眼科药物市场药物类别洞察 p全球眼科药物市场的药物类别部分表现出相当大的活力,预计由于各种治疗需求将经历显着增长。到 2024 年,该细分市场的价值预计将达到 316.6 亿美元,重申了其在整个医疗保健领域中的重要性。在其各种分类中,青光眼药物占据了大部分市场份额,2024 年的估值为 100 亿美元。

这主要是由于青光眼患病率的不断上升,这种疾病影响着全球相当一部分人口,需要管理解决方案。紧随其后的是抗炎药物,价值 75 亿美元,这些药物在解决术后炎症和疼痛方面发挥着关键作用,从而促进患者更好地康复。抗感染药物部门也至关重要,预计到 2024 年将产生 63 亿美元的收入,因为它可以治疗一系列需要立即关注以防止长期并发症的传染性眼病。这类药物强调了对抗感染的持续必要性,如果没有适当的治疗,感染可能会导致视力障碍或失明。

此外,人工泪液部门的估值为 30.6 亿美元,突显了对干眼症治疗的需求不断增长,由于生活方式因素导致全球眼部不适,干眼症治疗的需求日益增长。与此同时,眼科麻醉学领域在 2024 年的估值为 38 亿美元,通过提高患者舒适度和手术效果,在各种眼科手术中发挥着重要作用。随着医疗保健系统的发展和人口老龄化,对有效和安全的眼科治疗的需求持续增长。预期寿命延长、屏幕时间增加和环境变化等因素加剧了对管理眼部健康的创新解决方案的需求。此外,药物配方和输送系统的进步为市场扩张提供了巨大的机会。

全球眼科药物市场细分清楚地说明了每种药物类别在解决眼部健康方面发挥的重要作用,最终确保了与眼睛相关的疾病患者获得更好的治疗效果。要认识到,在这个市场中,对药物类别细分的综合见解提供了关键数据,可以支持对眼科治疗的持续研究和投资。总体而言,药物类别细分凸显了一个强大的框架,有助于理解全球范围内影响眼科护理未来的趋势、挑战和机遇。

来源:初步研究、二次研究、MRFR 数据库和分析师评论

眼科药物市场制剂类型洞察

p全球眼科药物市场正按制剂类型进行显著细分,这直接影响治疗效果和患者依从性。该市场在 2024 年的价值为 316.6 亿美元,预计未来几年将稳步增长。在制剂类型中,眼药水尤其值得注意,因为它们使用方便、直接应用于眼睛,传统上在这一领域占主导地位,使患有青光眼和干眼症等疾病的患者受益。液体制剂也至关重要,为各种眼部疾病提供解决方案,而凝胶制剂因其持久的效果而越来越受欢迎,提高了患者的满意度。

软膏虽然不太常见,但对于夜间眼部护理至关重要,从而确保遵守治疗方案。缓释制剂代表了一种创新方法,可以减少给药频率,从而提高患者的依从性。随着全球眼科药物市场的不断发展,这些制剂类型不仅反映了制药技术的进步,也表明了向个性化医疗和以患者为中心的护理解决方案转变的趋势。通过这些多样化的剂型有效地输送眼科药物,在解决全球日益严重的眼部健康问题方面发挥着重要作用。

眼科药物市场治疗应用洞察

p全球眼科药物市场(尤其是治疗应用领域)的估值在 2024 年达到 316.6 亿美元,并且随着市场的扩张,该市场有望实现强劲增长。该领域涵盖各种危重疾病,包括过敏性结膜炎、白内障、青光眼、干眼症和眼内感染。青光眼仍然是一个重要的关注点,影响着全球很大一部分人口,需要有效的管理策略来防止视力丧失。此外,由于长时间使用屏幕和环境影响等因素,干眼症的患病率正在上升,从而推动了对专门治疗的需求。

过敏性结膜炎影响着全球众多人群,凸显了对有效治疗干预措施的需求,推动了市场的增长。此外,鉴于白内障这种常见疾病对全球老年人口的影响,其管理至关重要。眼内感染也是一个日益受到关注的领域,因为它们对眼部健康构成严重风险。总体而言,治疗应用领域满足了重要的健康需求,为全球眼科药物市场的创新和发展提供了机遇,预计到2035年,该市场的规模将达到457亿美元。

眼科药物市场给药途径洞察

p全球眼科药物市场规模预计在2024年达到316.6亿美元,其驱动力来自各种给药途径,包括局部用药、眼内用药和全身用药。给药途径显著影响眼科治疗的有效性和患者依从性,因为每种途径都有其独特的优势和挑战。局部用药因其易于使用且可直接作用于眼部而被广泛应用,成为患者的首选。眼内治疗对于治疗较为严重的眼部疾病至关重要,它可直接在眼内进行靶向治疗,通常可改善治疗效果。全身用药虽然在眼科治疗中不太常见,但在治疗影响多个身体系统的疾病方面发挥着重要作用,这凸显了其在患者综合护理中的重要性。眼部疾病患病率的不断上升以及药物制剂的不断改进,都推动了市场的增长,这些改进提高了患者的依从性和治疗效果。随着全球眼科药物市场不断发展,了解这些给药途径对于满足患者需求和优化治疗策略至关重要。

眼科药物市场区域洞察

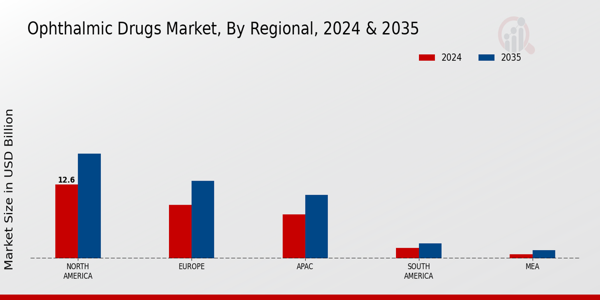

p全球眼科药物市场呈现出明显的区域细分,其中北美领先,2024 年估值为 126 亿美元,预计到 2035 年将达到 178 亿美元,从而占据大部分市场份额。该地区以先进的医疗基础设施和较高的眼科药物采用率而著称。欧洲紧随其后,2024 年估值为 91 亿美元,预计到 2035 年将增至 132 亿美元,这得益于健全的监管框架和患者的高度认知。亚太地区 (APAC) 市场规模在 2024 年仅为 75 亿美元,但其增长潜力巨大,预计到 2035 年将达到 108 亿美元,这得益于医疗保健服务可及性的提升和人口的增长。

南美洲的市场规模较小,2024 年为 18 亿美元,但预计到 2035 年将增至 26 亿美元,这表明该地区存在新兴机遇。最后,中东和非洲 (MEA) 的市场规模最小,2024 年估值为 7 亿美元,2035 年将达到 14 亿美元,这主要是由于医疗保健服务可及性的挑战。总体而言,全球眼科药物市场的区域细分突显了影响不同地区市场轨迹的不同动态和增长动力。

来源:初步研究、二次研究、MRFR 数据库和分析师评论

眼科药物市场主要参与者和竞争洞察:

p全球眼科药物市场的特点是竞争格局不断演变,这归因于技术进步、眼部疾病患病率的上升以及研发投入的增加。老龄化人口激增推动了市场发展,老年人更容易患上青光眼、白内障和黄斑变性等眼部疾病。各种参与者都在参与伙伴关系、协作和并购等战略举措,以增强其市场占有率并扩大其产品组合。

旨在改善患者治疗效果和最大限度地减少副作用的新疗法和配方的推出进一步加剧了激烈的竞争,因此公司必须保持对产品创新和质量的高度重视,以占领市场份额。辉瑞在全球眼科药物市场中脱颖而出,成为一家强大的参与者,拥有大量致力于解决主要眼部健康挑战的产品组合。该公司通过战略举措建立了强大的市场占有率,包括开发针对干眼症和青光眼等疾病的尖端疗法和药物。

辉瑞对研发的承诺是一项值得注意的优势,使其能够有效地向市场推出创新解决方案。通过利用其广泛的分销网络以及与医疗保健专业人员和组织的合作,辉瑞将自己定位为眼科治疗领域值得信赖的品牌,从而实现了其在眼健康领域改善患者护理和提高治疗效果的关键目标。Valeant Pharmaceuticals(现称为Bausch Health Companies)在全球眼科药物市场占有突出地位,拥有针对各种眼部疾病的多种产品。该公司对眼部护理的高度重视涵盖了针对酒渣鼻、视网膜疾病和眼表疾病等疾病的治疗,展示了其致力于解决多种眼部健康问题。

Valeant 强大的市场地位得益于其战略收购,从而扩大了产品范围并整合了创新技术以增强患者的治疗选择。该公司的优势在于其全面关注处方药和非处方产品,以满足全球市场的需求。通过持续投入研发和坚持质量承诺,Valeant 在保持竞争优势的同时,致力于为各种眼科疾病患者提供有效的解决方案。

眼科药物市场的主要公司包括:

ul

h2

眼科药物市场行业发展 p参天制药株式会社:在日本上市RYJUSEA® Mini眼科溶液0.025%(硫酸阿托品水合物),这是日本首个用于减缓近视进展的眼科溶液。该溶液于2024年12月获得上市许可。

FDA批准Susvimo®(雷珠单抗注射液)100 mg/mL用于治疗糖尿病性黄斑水肿(DME),该溶液可提供持续给药治疗,每年只需两次治疗。 Susvimo 于 2021 年首次获批用于治疗 nAMD。2025 年 2 月 4 日

默克公司 (Eyebiotech Limited - EyeBio):默克公司的子公司 EyeBio 正在积极开发旨在保护、恢复和改善眼疾患者视力的疗法,重点是视网膜疾病治疗的研究,包括糖尿病性黄斑水肿 (DME) 和新生血管性年龄相关性黄斑变性 (NVAMD)。

全球眼科药物市场近期取得了重大发展,尤其是辉瑞、默克公司和诺华等主要参与者积极参与针对各种眼科疾病的创新疗法的研发。2023 年 9 月,默克公司宣布与再生元制药公司进行战略合作,旨在推进视网膜疾病的治疗。此外,博士伦健康报告称,受益于对先进眼科治疗药物的需求增长,其专注于眼科的产品线有所增长。在收购方面,2023 年 8 月,爱尔康完成了对一家领先数字视力保健公司的收购,增强了其在眼保健解决方案领域的产品组合。

这一收购趋势反映了眼科领域的竞争格局,参天制药和 Aerie Pharmaceuticals 等公司也在投资新技术以提升其市场地位。在过去几年中,市场估值稳步上升,主要原因是全球慢性眼病患病率不断上升和人口老龄化,预计增长率表明该领域创新前景光明。随着各公司努力满足患者日益增长的医疗保健需求,这些发展正在促进全球眼科药物市场的整体扩张。

眼科药物市场细分洞察

h3

眼科药物市场药物类别 strong展望 ul

h3

眼科药物市场剂型 strong展望 ul

h3

眼科药物市场治疗应用 strong展望 ul

h3

眼科药物市场给药途径 strong展望 ul

h3

眼科药物市场区域 strong展望 ul