Amérique du Nord: Système de santé à la croissance la plus rapide

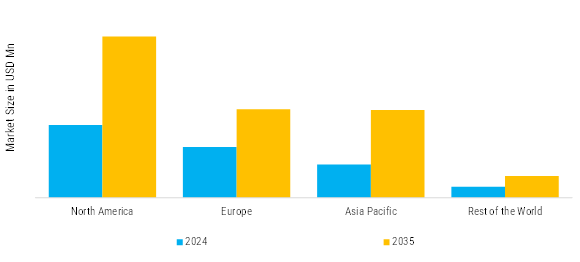

L'Amérique du Nord est en tête du marché des dispositifs médicaux, représentant plus de 40 % des revenus mondiaux en 2024. Les États-Unis dominent avec une part de 32 %, soutenue par une infrastructure de santé avancée et une forte adoption de technologies innovantes, tandis que le Canada détient 8 % soutenu par de forts investissements publics dans la santé.

- Le CDC rapporte que les États-Unis réalisent plus de 50 millions de procédures chirurgicales par an, tandis que le financement des NIH dépasse 45 milliards USD par an, et l'OMS souligne l'adoption généralisée des technologies médicales avancées, soutenant la domination de l'Amérique du Nord avec plus de 40 % de part de marché.

Les États-Unis occupent la position de leader sur le marché régional en raison de la présence de grands fournisseurs mondiaux tels que Medtronic, Abbott et Boston Scientific, ainsi que de l'écosystème développé d'innovation et de recherche clinique. Le marché croît à un rythme élevé grâce à de nouveaux investissements en R&D et à l'adoption rapide des technologies de santé numériques, y compris les outils de diagnostic basés sur l'IA, la chirurgie assistée par robot et des dispositifs médicaux connectés.

Le nombre croissant de maladies chroniques telles que les maladies cardiovasculaires, le diabète et le cancer génère toujours le besoin de dispositifs de diagnostic et de traitement sophistiqués. De plus, une tendance croissante vers les soins de santé à domicile, la surveillance à distance et les équipements médicaux portables transforme la manière dont les patients sont servis. Le Canada contribue également, car il existe des politiques gouvernementales favorables concernant l'innovation technologique médicale et la numérisation des soins de santé.

Le contrôle réglementaire de la Food and Drug Administration (FDA) garantit la qualité, la sécurité et la fiabilité des produits, ce qui entraîne un niveau élevé de confiance des consommateurs. Dans l'ensemble, le leadership technologique, la sensibilisation des patients et des structures de remboursement positives dans la région restent les facteurs clés de sa domination continue sur le marché mondial des dispositifs médicaux.

Europe: Dispositifs médicaux émergents

La taille du marché des dispositifs médicaux en Europe était évaluée à 192 569,70 millions USD en 2024, ce qui en fait le deuxième plus grand marché régional avec une part de 30 %. La population vieillissante, les maladies chroniques et la forte demande de détection précoce des maladies et de mesures curatives peu invasives contribuent à la croissance de la région.

- L'OMS Europe rapporte que plus de 25 % de la population a 60 ans ou plus, tandis que l'ECDC souligne l'augmentation de la prévalence des maladies chroniques à travers les pays de l'UE. Avec une part de marché de 30 % et une évaluation de 192 569,70 millions USD, l'Europe montre une forte demande pour des dispositifs médicaux avancés.

L'Allemagne, le Royaume-Uni et la France sont les contributeurs significatifs, soutenus par de solides infrastructures de santé et des dépenses gouvernementales importantes en santé nationale.

- L'Allemagne domine avec 9 % en raison d'une forte fabrication de technologies médicales, tandis que le Royaume-Uni détient 7 % grâce à l'adoption croissante de la santé numérique.

Le Règlement sur les dispositifs médicaux de l'UE (MDR) a augmenté le niveau de transparence et de sécurité des patients sur le marché, bien qu'il ait amplifié les coûts de conformité pour les fabricants. Les entreprises européennes sont à la pointe de l'innovation des systèmes d'imagerie, des implants orthopédiques et des dispositifs cardiaques.

De plus, la tendance à la transformation numérique dans tous les systèmes de santé favorise l'utilisation des technologies de diagnostic basées sur l'intelligence artificielle, des gadgets de santé portables et des applications de santé numérique. La durabilité et les processus de fabrication respectueux de l'environnement sont également à l'ordre du jour de la région, en ligne avec les politiques du Green Deal de l'UE.

Asie-Pacifique: Développement du système de santé

La région Asie-Pacifique est également le marché à la croissance la plus rapide pour les dispositifs médicaux en raison de la croissance des infrastructures de santé, de l'urbanisation et de la sensibilisation croissante à la santé. Certains des principaux contributeurs incluent la Chine, le Japon, l'Inde et la Corée du Sud, bénéficiant d'une augmentation des revenus disponibles et de politiques gouvernementales visant à rationaliser les systèmes de santé. Le nombre élevé de patients et l'incidence croissante de maladies chroniques telles que le diabète et les maladies cardiovasculaires dans la région augmentent la demande d'équipements de diagnostic et thérapeutiques peu coûteux.

- La Chine est en tête avec 9 % avec une valeur de marché de 57 771 millions USD soutenue par une expansion rapide des soins de santé, tandis que l'Inde représente 5 % grâce à l'augmentation des investissements dans la santé et à la croissance de la population de patients.

La Chine et le Japon sont des centres internationaux de fabrication et d'innovation, et leur production domestique est élevée, avec des investissements substantiels dans les technologies de santé basées sur l'IA. En attendant, l'écosystème émergent de fabrication de dispositifs médicaux en Inde, avec l'assistance du programme Make in India et de la réforme des politiques de santé, devient une source d'investissement étranger. Il y a une montée en puissance de l'adoption de dispositifs médicaux portables et de soins à domicile en raison de leur accessibilité et de leur coût abordable.

De plus, l'émergence de startups de santé en ligne et de portails de télémédecine améliore la fourniture de soins de santé dans les régions rurales et mal desservies. Le tourisme médical contribue également à la croissance du marché dans la région, en particulier en Thaïlande, à Singapour et en Inde. Le marché Asie-Pacifique devrait être une source majeure d'innovation et de production en volume de dispositifs médicaux dans les prochaines années, alors que les cadres réglementaires continuent de mûrir et que les dépenses de santé augmentent.

Reste du monde: Émergence de bons dispositifs médicaux

Le segment Reste du monde (RoW) - Amérique latine, Moyen-Orient et Afrique - émerge comme une bonne zone pour développer des dispositifs médicaux. La croissance du marché est influencée par l'avancement des infrastructures de santé, l'augmentation du niveau de sensibilisation aux maladies et la croissance des investissements dans la modernisation des hôpitaux. Les principaux marchés incluent le Brésil, le Mexique, l'Arabie Saoudite, les Émirats Arabes Unis et l'Afrique du Sud en raison des réformes de santé actuelles et de la promotion gouvernementale de l'utilisation des technologies médicales.

Le taux croissant de maladies infectieuses, de maladies chroniques et de chirurgies génère une forte demande d'équipements de diagnostic, respiratoires et de chirurgie générale. Néanmoins, les systèmes réglementaires, le manque de systèmes de remboursement uniformes et la dépendance à l'égard des dispositifs importés entravent la croissance dans certaines régions. Malgré ces obstacles, les entreprises multinationales de dispositifs médicaux augmentent leur présence régionale en s'associant, en fabriquant localement et en formant.

Le Moyen-Orient investit particulièrement dans de nouvelles installations hospitalières et des soins de santé électroniques, tandis que l'Afrique et l'Amérique latine profitent des fruits de l'assistance internationale et des initiatives gouvernementales et commerciales dans le domaine de la santé. Le développement du tourisme médical et l'augmentation de l'implication du secteur privé devraient faire du marché RoW l'un des horizons de croissance les plus importants de l'industrie mondiale des dispositifs médicaux dans la prochaine décennie.