Nordamerika: Am schnellsten wachsendes Gesundheitssystem

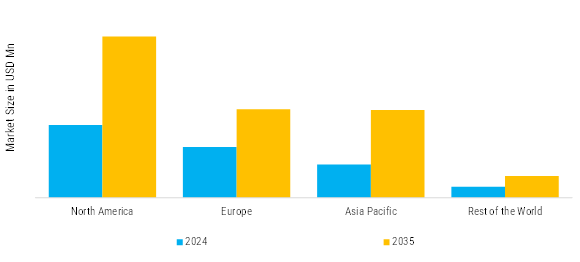

Nordamerika ist bei der Größe des Marktes für medizinische Geräte führend und macht im Jahr 2024 über 40 % des weltweiten Umsatzes aus. Die Vereinigten Staaten sind mit einem Anteil von 32 % führend, was auf eine fortschrittliche Gesundheitsinfrastruktur und die hohe Einführung innovativer Technologien zurückzuführen ist, während Kanada dank starker öffentlicher Gesundheitsinvestitionen einen Anteil von 8 % hält.

- Laut CDC Data & Statistics (USA) führen die Vereinigten Staaten jährlich Millionen diagnostischer Bildgebungs- und chirurgischer Eingriffe durch, was die Nachfrage nach fortschrittlicher Überwachung, Bildgebung und minimalinvasiven medizinischen Technologien erheblich steigert.

Aufgrund der Präsenz großer globaler Anbieter wie Medtronic, Abbott und Boston Scientific sowie des entwickelten Ökosystems aus Innovation und klinischer Forschung nehmen die Vereinigten Staaten die Führungsposition auf dem regionalen Markt ein. Der Markt wächst aufgrund neuer Investitionen in Forschung und Entwicklung und der schnellen Einführung digitaler Gesundheitstechnologien, einschließlich KI-basierter Diagnosetools, robotergestützter Chirurgie usw., starkvernetzte medizinische Geräte.

- GE Healthcare erzielte einen Jahresumsatz von rund 19,6 Milliarden US-Dollar und weitete gleichzeitig KI-gestützte Bildgebungs- und digitale Gesundheitstechnologien in ganz Nordamerika aus. Die starke regionale Präsenz des Unternehmens und die kontinuierlichen Investitionen in vernetzte Diagnostik, Patientenüberwachungssysteme und Präzisionsinnovationen im Gesundheitswesen unterstützen regionale Initiativen zur Einführung medizinischer Geräte und zur Modernisierung des Gesundheitswesens positiv.

Die zunehmende Zahl chronischer Erkrankungen wie Herz-Kreislauf-Erkrankungen, Diabetes und Krebs erfordert nach wie vor den Bedarf an hochentwickelten Diagnose- und Behandlungsgeräten. Darüber hinaus verändert der wachsende Trend zur häuslichen Gesundheitsversorgung, zur Fernüberwachung und zu tragbaren medizinischen Geräten die Art und Weise, wie Patienten versorgt werden. Auch Kanada leistet einen gewissen Beitrag, da es eine positive Regierungspolitik in Bezug auf medizintechnische Innovationen und die Digitalisierung des Gesundheitswesens gibt.

Die behördliche Kontrolle der US-amerikanischen Food and Drug Administration (FDA) garantiert die Qualität, Sicherheit und Zuverlässigkeit der Produkte, was zu einem hohen Maß an Verbrauchervertrauen führt. Alles in allem bleiben die Technologieführerschaft, das Patientenbewusstsein und die positiven Erstattungsstrukturen in der Region die Schlüsselfaktoren für ihre weitere Dominanz auf dem Weltmarkt für medizinische Geräte.

Europa: Neue medizinische Geräte

Die Größe des europäischen Marktes für medizinische Geräte wurde im Jahr 2024 auf 192569,70 Millionen US-Dollar geschätzt, was ihn mit einem Anteil von 30 % zum zweitgrößten regionalen Markt macht. Die alternde Bevölkerung, chronische Krankheiten und der hohe Bedarf an frühzeitiger Krankheitserkennung und minimalinvasiven Heilmaßnahmen tragen zum Wachstum der Region bei.

- Nach Angaben der EMA (Europäische Arzneimittelagentur) verfügt Europa über eines der weltweit fortschrittlichsten Gesundheitsregulierungssysteme, das die sichere Einführung innovativer medizinischer Technologien und digitaler Gesundheitslösungen unterstützt.

Deutschland, das Vereinigte Königreich und Frankreich sind die größten Beitragszahler, die über starke Gesundheitseinrichtungen und umfangreiche Staatsausgaben für die nationale Gesundheit verfügen.

- Deutschland dominiert mit 9 %, was auf die starke Herstellung von Medizintechnik zurückzuführen ist, während das Vereinigte Königreich aufgrund der zunehmenden Akzeptanz digitaler Gesundheitssysteme mit 7 % an der Spitze liegt.

Die EU-Medizinprodukteverordnung (MDR) hat das Maß an Transparenz und Patientensicherheit auf dem Markt erhöht, allerdings auch die Compliance-Kosten für die Hersteller erhöht. Europäische Unternehmen sind führend bei der Innovation von Bildgebungssystemen, orthopädischen Implantaten und Herzgeräten.

Darüber hinaus fördert der Trend der digitalen Transformation in allen Gesundheitssystemen den Einsatz von auf künstlicher Intelligenz basierenden Diagnosetechnologien, tragbaren Gesundheitsgeräten und E-Health-Anwendungen. Auch Nachhaltigkeit und umweltfreundliche Herstellungsprozesse stehen auf der Agenda der Region, was im Einklang mit der Green-Deal-Politik der EU steht.

Asien-Pazifik: Entwicklung des Gesundheitssystems

Aufgrund des Wachstums der Gesundheitsinfrastruktur, der Urbanisierung und des wachsenden Gesundheitsbewusstseins ist der asiatisch-pazifische Raum auch der am schnellsten wachsende Markt für medizinische Geräte. Zu den größten Beitragszahlern zählen China, Japan, Indien und Südkorea, die von höheren verfügbaren Einkommen und staatlichen Maßnahmen zur Straffung der Gesundheitssysteme profitieren. Die hohen Patientenzahlen und das zunehmende Auftreten chronischer Erkrankungen wie Diabetes und Herz-Kreislauf-Erkrankungen in der Region erhöhen die Nachfrage nach kostengünstigen Diagnose- und Therapiegeräten.

- China führt mit 9 % und einem Marktwert von 57.771 Millionen US-Dollar, unterstützt durch die rasche Expansion des Gesundheitswesens, während Indien mit 5 % aufgrund steigender Gesundheitsinvestitionen und des Patientenwachstums an der Spitze liegt.

China und Japan sind internationale Produktions- und Innovationszentren mit hoher Inlandsproduktion und erheblichen Investitionen in KI-basierte Gesundheitstechnologien. Mittlerweile wird das aufstrebende Ökosystem für die Herstellung medizinischer Geräte in Indien mit Unterstützung des Make in India-Programms und der Reform der Gesundheitspolitik zu einer Quelle ausländischer Investitionen. Aufgrund der Erschwinglichkeit und verbesserten Zugänglichkeit nimmt die Akzeptanz tragbarer und häuslicher medizinischer Geräte zu.

Darüber hinaus verbessert das Aufkommen von Online-Startups im Gesundheitswesen und Telemedizinportalen die Gesundheitsversorgung in ländlichen und unterversorgten Regionen. Auch der Medizintourismus trägt zum Wachstum des Marktes in der Region bei, insbesondere in Thailand, Singapur und Indien. Der asiatisch-pazifische Markt wird in den nächsten Jahren wahrscheinlich eine wichtige Quelle für Innovationen und Massenproduktion medizinischer Geräte auf dem Planeten sein, da die regulatorischen Rahmenbedingungen weiter ausgereift sind und die Ausgaben für das Gesundheitswesen steigen.

Rest der Welt: Neue gute medizinische Geräte

Das Segment „Rest der Welt“ (RoW) – Lateinamerika, Naher Osten und Afrika – entwickelt sich zu einem guten Markt für den Anbau medizinischer Geräte. Das Wachstum des Marktes wird durch die Weiterentwicklung der Gesundheitsinfrastruktur, die Steigerung des Bewusstseins für die Krankheit und die Zunahme der Investitionen in die Modernisierung der Krankenhäuser beeinflusst. Zu den Hauptmärkten zählen aufgrund der aktuellen Gesundheitsreformen und der staatlichen Förderung des Einsatzes medizinischer Technologien Brasilien, Mexiko, Saudi-Arabien, die Vereinigten Arabischen Emirate und Südafrika.

Die wachsende Zahl an Infektionskrankheiten, chronischen Krankheiten und chirurgischen Eingriffen führt zu einer hohen Nachfrage nach Geräten für die Diagnostik, Atemwegschirurgie und allgemeine Chirurgie. Dennoch behindern Regulierungssysteme, das Fehlen einheitlicher Erstattungssysteme und die Abhängigkeit von importierten Geräten das Wachstum in einigen Regionen. Ungeachtet dieser Hindernisse verstärken multinationale Medizintechnikunternehmen ihre regionale Präsenz durch Partnerschaften, lokale Produktion und Schulungen.

Der Nahe Osten investiert besonders intensiv in neue Krankenhauseinrichtungen und elektronische Gesundheitsfürsorge, Afrika und Lateinamerika profitieren von den Früchten internationaler Hilfe und staatlicher und geschäftlicher Initiativen im Gesundheitswesen. Die Entwicklung des Medizintourismus und die zunehmende Beteiligung des Privatsektors dürften den RoW-Markt im kommenden Jahrzehnt zu einem der wichtigsten Wachstumshorizonte der weltweiten Medizingeräteindustrie machen.