兽药市场概览

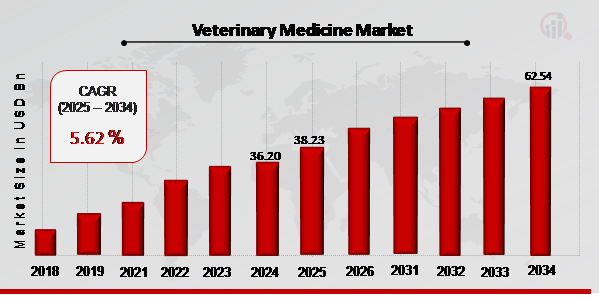

p根据 MRFR 分析,2024 年兽药市场规模估计为 362.0 亿美元。预计兽药市场规模将从 2025 年的 382.3 亿美元增长到 2034 年的 625.4 亿美元,预测期内(2025 - 2034 年)的复合年增长率 (CAGR) 预计为 5.62% 左右。慢性病的增多、宠物拥有率的提高、肉类消费的增加以及兽药行业的扩张可能会受到畜牧业推广力度和宠物收养率提高的推动,这些都是促进兽药市场增长的主要市场驱动力。

来源:二手资料研究、一手资料研究、M.R.F.R. 数据库和分析师评论

随着发达国家越来越多的人选择宠物健康保险来支付兽医护理费用,该行业预计将会增长。瑞典、英国和加拿大的宠物健康保险市场尤为强劲。近年来,宠物健康保险在中国的普及率飙升。公众对宠物健康问题认识的提高以及宠物越来越受欢迎,都促进了宠物医疗保险的广泛采用。

推动兽药市场增长的关键市场因素包括慢性病发病率上升、宠物拥有率上升以及肉类消费量上升,而鼓励畜牧业和增加宠物收养的举措可能会促进这一进程。农业动物中人畜共患疾病的增加可能会对市场增长和发展产生影响。由于牲畜中人畜共患疾病的患病率和经济负担不断增加,畜牧业将在 2020 年占据动物药品市场的 63% 以上。以农场动物为食的细菌寄生虫也会大量繁殖,导致大范围疾病和经济损失。

2023 年 6 月,联邦部长 Parshottam Rupala 推出了一个 Nandi 门户网站,以及时处理申请并颁发兽药和疫苗的无异议证书 (NOC)。卫生部下属的中央药品标准控制组织 (CDSCO) 负责监管兽药和疫苗的进口、生产和销售。然而,兽药、疫苗和生物制品的进口/生产许可由渔业畜牧业和奶业部颁发。目前,该系统仍为手动操作。这一发展至关重要,因为随着鲁帕拉议员宣布在全国范围内开展牲畜疫苗接种活动,兽药需求将会增加。

欧洲最高反垄断监管机构已正式启动调查,以查明动物保健公司硕腾 (Zoetis) 是否违反了欧盟竞争规则,阻止了另一种用于治疗犬慢性疼痛的新型生物制剂进入市场;此事发生于2024年4月。据欧盟委员会通报,硕腾利布雷拉 (Zoetis Librela) 是欧洲首个获批的用于治疗犬骨关节炎相关疼痛的单克隆抗体药物,也是迄今为止唯一获批的单克隆抗体药物。该公司还表示,硕腾在推出 Librela 的同时,还从一家未知竞争对手手中收购了一款处于后期研发阶段的竞争性产品,而该产品的独家商业化权利仅通过该第三方协议授予欧洲经济区 (EEA)。在硕腾终止其研究活动或将其所有权转让给该第三方后,其他任何公司都无法再次获得该产品。

VetStem Inc. 是再生兽药领域的领导者,该公司今天推出了全新的现成 PRP 产品,改变了富血小板血浆 (PRP) 的输送方式。PrecisePRP™ Canine 已成为首个通过 FDA 审查的产品。它是经过光过滤、冷冻、干燥、汇集和同种异体 PRP,用于犬类关节内注射;血浆中只有血小板浓缩。预计马用版本将于 5 月获得 FDA 批准,并在当月晚些时候上市。 PrecisePRP™ 与市面上其他机械式试剂盒截然不同。与其他 PRP 不同的是,这款试剂盒完全无需采血,甚至无需离心或冷藏,是一款开箱即用的产品,您可以轻松上手。然而,更重要的是,PrecisePRP™ 提供了一种前所未有的一致性和可重复性流程。

2023 年 2 月,英国兽药管理局就《兽药法规》的拟议修订方案公开征求意见。咨询中概述的方案将通过更新监管要求以反映行业变化并在切实可行的情况下减轻监管负担,确保《法规》的有效性。如果《法规》更加透明和统一,关心动物福祉的人士将更加安心。兽药法规 (VMR) 规定了英国兽药和药物饲料的销售、生产、采购和使用规定。这些法规在防止对动物、人类和环境造成危害方面发挥着重要作用。

兽药市场趋势

h3

宠物拥有率的提高、慢性病的增多以及肉类消费的增加将推动市场增长。 p预计各工业化国家越来越多地采用宠物健康保险来支付兽医服务费用,这将推动市场发展。瑞典、英国和加拿大的宠物健康保险市场蓬勃发展。在中国,宠物健康保险的普及率急剧上升。促使宠物医疗保险被广泛接受的两个重要因素是公众对宠物健康问题的认识不断加深以及宠物越来越受欢迎。

该行业将拥有更大的发展潜力,而农场动物人畜共患疾病病例的增加将影响市场动态。由于牲畜中人畜共患疾病的发病率和成本负担不断上升,到 2020 年,畜牧业将占据动物药品市场的 63% 以上。此外,以农业动物为食的细菌寄生虫大量繁殖,导致严重疾病和经济困难。

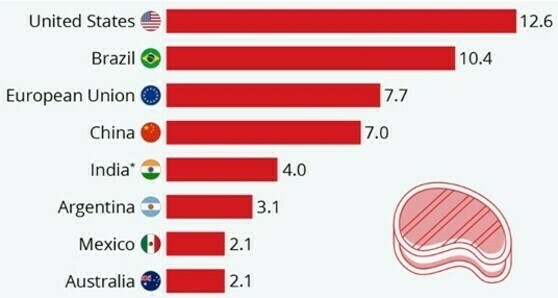

此外,过去 50 年来不断增长的需求导致全球肉类产量急剧上升,从而支持了兽药业务。全球约 40-50% 的肉类产量产自亚洲,其中美国、巴西和阿根廷是主要生产国。新兴国家日益增长的可支配财富在提高肉类生产率的同时也引发了对食源性疾病的担忧。

澳大利亚农业与资源经济与科学局的一项调查预测,到 2050 年,中国将占肉类需求增长的近 40%。根据经合组织(OECD)的《2022-2031年农业展望》,未来十年猪肉消费量将达到129公吨,占肉类消费总量的三分之一。这些因素对市场增长速度有着重大影响。美国农业部国家农业统计局在2022年7月发布的一项研究中指出,美国农场总支出从2020年的3662亿美元攀升至2021年的3929亿美元(增长7.3%)。 2021 年,牲畜、家禽和相关成本达到 424 亿美元,比上一年增长了 10.8%。

图 1:肉类生产商

来源:二手资料研究、一手资料研究、M.R.F.R. 数据库和分析师评论

印度增长最快的犬类数量推动了该国兽药市场的发展。兽药市场的增长归因于支出的增加和伴侣动物数量的增加。根据粮食及农业组织 (F.A.O.) 的数据,到 2025 年,世界人均肉类消费量预计将达到 35.3 公斤。根据世界统计组织的数据,到 2050 年,全球牛肉消费量将达到 4.6 亿至 5.7 亿吨。此外,对乳制品的需求也推动了兽药行业的扩张。肉类和奶制品消费量的增加要求提高牲畜安全,以阻止疾病从动物传染给人。此外,这也增加了对动物疫苗接种法的需求,这有助于兽药行业的蓬勃发展。

兽药市场细分洞察

h3

兽药给药途径洞察 p根据给药途径,兽药市场细分包括口服和肠外给药。就给药方式而言,肠外给药在 2021 年兽药市场中所占比例最高。主要市场参与者提供的肠外制剂数量众多,是该细分市场增长的功臣。此外,由于重要竞争对手将注意力转向推出尖端的寄生虫局部治疗方法,局部用药类别增长最快。

兽药动物类型洞察

p兽药市场细分基于动物类型,包括家养动物和

伴侣动物。由于慢性病越来越普遍,伴侣动物市场预计将以最快的速度增长。马、猫、狗和其他动物构成了伴侣动物的额外子细分市场。由于对患有慢性病的狗的尖端治疗方案的需求不断增长,市场保留了相当大的收入份额。此外,A.P.P.A. 2021-2022 年全国宠物主人调查发现,美国有 6900 万个家庭拥有狗,约占 9050 万个家庭,占所有家庭的 70%。这应该会加速未来的增长。

兽药产品洞察

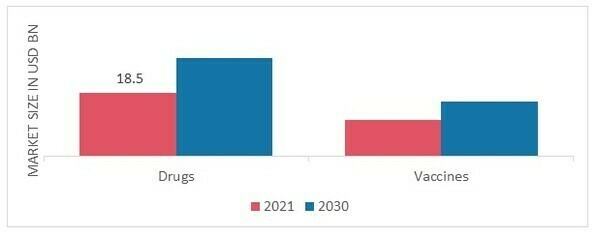

p基于产品,兽药市场细分包括药物和疫苗。由于用抗感染药物治疗的不同疾病的患病率增长以及动物寄生虫的流行,药物细分市场在 2021 年的产品方面占据了市场主导地位。对动物用药知识的增加和全球兽药吸收的增加是支持市场扩张的另外两个因素。

图 2:2023 年和 2024 年按产品划分的兽药市场2032 年(百万美元)

来源:二手资料研究、一手资料研究、M.R.F.R. 数据库和分析师评论

兽药分销渠道洞察

p根据分销渠道,兽药市场细分包括兽医院和诊所、零售店和网上药店。由于这些设施中可以获得创新疗法、增强诊断成像、核医学和再生医学、激光诊断和特殊手术,预计兽医院和诊所行业将在 2021 年拥有 72% 的最大市场份额。

2023 年 6 月 革命性的 TRUVIEWTM 数字显微镜平台于 2023 年 6 月由 Zomedica Corp. 发布,该平台采用专有的 TRUprepTM 系统(可自动准备载玻片)和 LiquiViewTM 液体透镜技术(可提供一流的图像)。Zomedica Corp. 是兽药领域的领先创新者,为伴侣动物提供诊断和治疗产品。几乎所有兽医都将血液和细胞学液体的显微分析作为其治疗标准的一部分。

2023 年 6 月:美国南卡罗来纳州克莱姆森大学于 2023 年 6 月开设了兽医学院。此次投票是在 2024 财年州预算最终确定之后进行的。克莱姆森大学兽医学院将成为该校的第一所专业学院,将于 2026 年秋季开学,首批兽医将于 2030 年毕业。该学院将利用大学现有的动物健康项目和基础设施来培训兽医,从而缓解该州目前的兽医短缺问题。

兽医学区域洞察

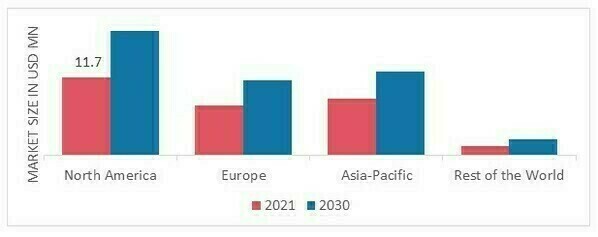

p按地区划分,该研究提供了北美、欧洲、亚太地区和世界其他地区的市场洞察。北美兽医学市场在 2021 年的规模为 124.8 亿美元,预计在研究期间将呈现显著的复合年增长率。2022 年,该地区的收入位居全球首位,增幅超过 26%。人畜共患疾病发病率上升和有利的报销政策是导致这一增长的主要原因,这要归功于包括欧盟在内的政府出台的优惠规定。对于兽药监管和宠物保险日益普及而言,欧洲是 2022 年第二大地理市场。

此外,市场报告中研究的主要国家是美国、加拿大、德国、法国、英国、意大利、西班牙、中国、日本、印度、澳大利亚、韩国和巴西。

图 3:2023 年各地区兽药市场份额(%)

来源:二手资料研究、一手资料研究、 M.R.F.R. 数据库和分析师评论

预计亚太地区兽药市场在此期间将大幅增长。伴侣动物收养率的提高以及对动物健康日益增长的担忧,促进了该地区市场的扩张。预计亚太地区市场还将受到兽医和动物保健成本上涨以及牛群数量增长的推动。此外,中国兽药市场占据亚太地区最大的市场份额,而印度兽药市场是该地区增长最快的市场。

由于重要的行业参与者遍布且该地区拥有发达的医疗保健基础设施,预计欧洲将在预测期内主导兽药市场。此外,政府的支持性法规和不断扩大的动物健康促进措施将进一步加速该地区的市场发展速度。此外,德国兽药市场占有最大的市场份额,英国兽药市场是欧洲地区增长最快的市场。

图 3:2021 年各地区兽药市场份额(%)

兽药主要市场参与者和竞争见解

p主要市场公司正在投入大量资金进行研发,以扩大其产品供应,这将进一步推动兽药市场的增长。随着行业发生重大变化,包括新产品发布、合同协议、并购、投资增加以及与其他组织的合作,市场参与者也在开展各种战略活动以扩大其影响力。为了在竞争日益激烈的市场中发展壮大并保持竞争力,兽药行业的竞争对手必须提供价格合理的产品。

本地生产以降低运营成本是兽药行业用来服务客户和扩大市场份额的主要商业策略之一。兽药行业最近为医药带来了一些最重要的优势。兽药市场的主要参与者包括勃林格殷格翰、诗华、香奈儿制药集团、Dechra Pharmaceuticals plc、礼来、默克动物保健、诺布鲁克实验室、Vetiqyubik S.A.、拜耳股份公司、硕腾等,他们正在通过投资研发活动来扩大市场需求。

默克集团于 1668 年在德国成立,曾是其美国分公司默克公司,是一家美国制药公司,总部位于新泽西州拉威。该公司生产药品、疫苗、生物治疗和动物保健产品。默克于2020年8月收购了IdentiGEN公司,该公司专注于基于DNA的动物溯源技术,应用于水产养殖和牛的追溯。

美国制药公司礼来动物保健公司(Elanco Animal Health Incorporated)生产动物药物和疫苗,包括牛和宠物。在2019年被出售之前,该公司曾是礼来公司的子公司。它是全球第二大动物保健公司。礼来公司于 2020 年 8 月收购了拜耳动物保健业务,以扩大其业务范围和能力,使礼来公司成为盈利能力强且经久耐用的动物保健行业的长期领导者。

兽药市场的主要公司包括

ul

h2

兽药行业动态 p

2020年8月:领先的企业之一Elanco决定收购拜耳的动物保健业务,以扩大其业务范围和能力。由于此次收购,该公司可能成为利润丰厚、持久的动物保健领域的领导者。2019 年 5 月:用于治疗肺炎、牛运输热综合症和细菌性肠炎的 OxyMed LA 疗法获得了美国 FDA 对 Bimeda, Inc. 产品线的监管批准。

2019 年 5 月:用于治疗牛呼吸道疾病 (BRD) 和猪呼吸道疾病 (SRD) 的 EnroMed 100 产品获得了美国食品药品监督管理局的批准。美国食品药品监督管理局 (FDA)

兽药市场细分

h3

兽药动物类型展望 ul

h3

兽药产品展望 ul

h3

兽药给药途径展望 ul

h3

兽药分销渠道展望 ul

p

兽医学区域展望

北美

p

欧洲 p

亚太地区 p

世界其他地区