市场亮点

作者

Searching...

来源:二手资料研究、一手资料研究、MRFR 数据库和分析师评论

2019年3月,奥图泰与摩洛哥OCP集团签署了一份合同,为化肥生产提供一套硫酸装置。这份价值约8000万欧元的订单已计入奥图泰2019年第一季度的订单量。奥图泰的交付范围包括该装置的工程设计、采购和施工,该装置基于奥图泰的硫磺燃烧系统。新的制酸装置将采用先进的专有技术,例如HEROS热回收系统以及由Edmeston SX不锈钢合金制成的转化器、吸收塔和酸分配系统。 OCP集团拥有20多家酸化厂和多个矿场,是全球肥料生产商和磷酸盐行业的领导者。该酸化厂将与其现有的化工联合体配套建设,并支持OCP利用其矿场开采的磷酸盐岩作为原料生产肥料。奥图泰的硫酸技术几十年来一直被证明是领先技术之一。

肥料可以补充作物从土壤中吸收的养分。如果没有肥料,作物产量和农业生产力将大幅下降。因此,矿物肥料被用来补充土壤的养分储备,这些养分可以被作物快速吸收和利用。农业是全球主要的生计来源;印度和美国的农业正在经历积极的增长。因此,未来几年市场可能会受到肥料需求的驱动。

例如,根据联合国粮食及农业组织的数据,2021年全球氨、磷酸和钾的产能为315,973公吨,预计到2022年将达到318,652公吨,从而推动硫酸市场的需求。农业和2021年,相关产品出口额达到412.5亿美元。灌溉投资的不断增加提高了灌溉总面积,从而产生了对肥料的需求,并刺激了硫酸市场。

2019年3月 ACS集团周二宣布,摩洛哥OCP集团和西班牙ACS集团签署了两份合同,将在卡萨布兰卡以南120公里的Jorf Lasfar建造两家工厂,耗资2.55亿欧元,约合28亿摩洛哥迪拉姆。ACS集团是一家国际土木工程建筑公司,该公司表示,这些工厂的建设合同“已由OCP(磷酸盐管理局)在多家国际工程公司参与的招标程序后授予”。这两个项目的建设已经开始,每个项目还需要两到三年才能投入运营。这两个项目将成为世界上最大的硫酸工厂之一。ACS将负责建设这些设施并实施两家工厂的加工。日产5000吨硫酸,此外还需实施基础工程、详细工程以及设备和材料供应工程。硫酸主要用于生产颗粒状磷肥。两家工厂产生的能源将用于Jorf Lasfar,“几乎消除了使用外部电力的必要性”。这些工厂还将优化磷肥的生产,以支持非洲大陆国家的农业。

在美国,硫酸市场的增长主要得益于采矿业对硫酸日益增长的需求。采矿业使用硫酸从矿石中提取有价值的金属和矿物,使其成为铜、金和其他金属生产中必不可少的成分。此外,石油和天然气行业也使用硫酸生产汽油和其他燃料,进一步刺激了市场需求。美国占据硫酸市场的主导地位,因为美国拥有大量的硫酸制造商,并且来自化工制造、化肥等各行各业的需求不断增长。由于该地区汽车行业对电池的需求不断增长,预计美国在2023年至2030年的预测期内将出现显著增长。在加拿大,硫酸市场的增长主要得益于农业对化肥日益增长的需求。硫酸用于化肥生产,而食品和生物燃料需求的不断增长正在推动化肥行业的增长,从而带动硫酸的需求增长。北美的硫酸市场各行业关于硫酸使用的政府法规和政策也对其产生了影响。例如,美国环境保护署 (EPA) 制定了采矿业硫酸使用的法规,以减少对环境的影响。这推动了更加环保的新技术和新工艺的发展,并有助于推动北美硫酸市场的发展。另一个影响北美硫酸市场的趋势是生物燃料和可再生能源需求的不断增长。乙醇和生物柴油等生物燃料的使用日益增多,推动了硫酸市场的增长,因为硫酸被用于生产这些生物燃料。

2021 年 10 月,PVS Chemicals Belgium N.V. (PVS) 在其位于比利时根特的硫酸工厂启动了由杜邦清洁技术公司 (DuPont) 授权的新型 MECS 转化器和蒸汽设备。

全球硫酸行业高度分散。硫酸市场的主要参与者包括 BASF SE(德国)、OCP Group S.A(摩洛哥)、The Mosaic Company(美国)、Nouryon(荷兰)、PVS Chemicals Inc(美国)、Aurubis(德国)、Ineos Enterprises Limited(英国)、Oriental Carbon Chemicals Ltd.(印度)、Amal Ltd.(印度)、Dexo Fine Chem Pvt. Ltd.(印度)等。市场参与者专注于投资研发开发并采取扩张、产品发布、协议、合作、收购和合并等战略增长举措,以加强其市场地位并吸引庞大的客户群。这些参与者采取了合资企业和扩张等战略来提高其业务收入和市场份额。在全球范围内扩大生产单位是这些参与者为满足日益增长的硫酸需求而采取的关键战略。一些公司正在采取投资和扩张战略,以加强其生产能力并渗透到新兴市场。预计在预测期内,H2SO4 制造商和供应商数量的增加将推动市场增长。

Induron Protective Coatings 宣布将于 2023 年推出其最新产品 Novasafe。Novasafe 是一种厚膜、陶瓷填充、糠基改性酚醛环氧树脂,可耐受处理设施中出现的最恶劣条件。与典型的环氧树脂相比,Novasafe 的配方化学在市场上独树一帜,使其能够在最恶劣的环境下满足污水处理厂运营商的需求,且涂层数量比聚氨酯/聚脲更少,膜层厚度也更薄。Novasafe 的特殊树脂和填料组合使其能够实现这一目标。

2019年,朗盛位于勒沃库森的硫酸工厂竣工,这不仅是朗盛历史最悠久的生产基地,也是欧洲最先进的生产基地之一。该工厂生产化学品已有125年的历史,这些化学品至今仍是生产和日常生活诸多方面不可或缺的原料。

2018年,巴斯夫在中国嘉兴开设了一家新的电子级硫酸 (H2SO4) 工厂,以满足中国不断扩张的半导体制造业的需求。该工厂已开始扩建阶段,旨在在竣工前将产能翻一番,以满足不断增长的客户需求。

巴斯夫欧洲公司:巴斯夫欧洲公司(BASF)是全球领先的化学品生产商之一。其产品组合涵盖六大业务领域,包括化学品、材料、工业解决方案、表面技术、营养与护理以及农业解决方案。该公司业务遍布全球,在 80 多个国家/地区设有子公司和合资企业,并在欧洲、亚太、北美和非洲运营着 390 个生产基地。巴斯夫的客户遍布 190 多个国家/地区,为各行各业提供产品。巴斯夫催化剂部门是全球领先的环境和工艺催化剂供应商。该集团在技术开发方面拥有卓越的专业知识,这些技术能够保护我们呼吸的空气,生产为世界提供动力的燃料,并确保高效生产各种化学品、塑料和其他产品,包括先进的电池材料。该公司在位于德国路德维希港的总部运营着四家硫酸工厂,并采用最新的催化剂技术。

OCP集团:OCP集团是全球最大的磷酸盐肥料及相关土壤健康产品的托管商和供应商之一,也是应用科学和教育领域的领导者。其使命是为健康食品生产提供定制的植物营养解决方案。OCP集团是一家从事磷酸盐肥料产品开采和分销的化肥公司。OCP集团成立于1920年,95%的股份由摩洛哥政府持有,其磷酸盐产品占摩洛哥出口总额的25%。该公司领先的市场地位得益于其拥有全球70%以上的磷酸盐储量。 OCP 集团拥有 30 多家子公司和合资企业,为五大洲的 160 多个客户群提供服务。

2022 年 8 月:PVS Chemicals, Inc. (PVS) 正与 Energy Systems Group, LLC (ESG) 合作,后者是一家领先的可持续能源解决方案提供商,也是 CenterPoint Energy, Inc. 的全资子公司,旨在显著提高其位于伊利诺伊州芝加哥的硫酸工厂的可持续性,通过捕获废蒸汽,通过新建的现场废热发电 (WHP) 工厂的蒸汽涡轮发电机产生 2.6 兆瓦的可再生电力。

2022 年 4 月:Oriental Carbon 东方碳素化学公司 (Oriental Carbon Chemicals) 位于哈里亚纳邦达鲁赫拉 (Dharuhera) 的新增硫酸工厂 (产能为 42,000 MTPA) 于 2022 年 4 月 18 日投入使用。此外,该公司还获得了印度化学理事会 (ICC) 颁发的“责任关怀”标志认证,有效期为三年,至 2025 年 3 月。东方碳素化学公司隶属于 JP Goenka 集团。该公司是一家全球知名的不溶性硫磺制造商。

2023 年 6 月,住友美洲公司 (SCOA) 及其母公司日本住友公司 (SC) 宣布已达成协议,收购 Saconix LLC (Saconix),后者在美国西部和墨西哥湾沿岸地区从事硫酸的采购、销售、仓储和分销,从而扩大其在北美的硫酸业务。此次收购将SC在美国硫酸市场的扩张版图,扩大其在东西海岸的业务——西海岸,包括加利福尼亚州、内华达州、亚利桑那州、墨西哥湾沿岸地区等。客户现在可以从德克萨斯州一路经密西西比河谷向南直达佛罗里达州,那里拥有众多的硫酸消费者。

What is the current valuation of the sulfuric acid market as of 2024?

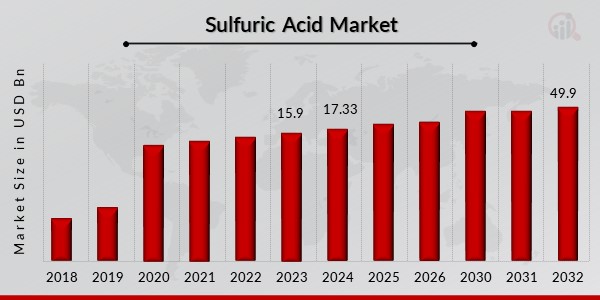

The sulfuric acid market was valued at 17.33 USD Billion in 2024.

What is the projected market valuation for sulfuric acid by 2035?

The sulfuric acid market is projected to reach 74.09 USD Billion by 2035.

What is the expected CAGR for the sulfuric acid market during the forecast period 2025 - 2035?

The expected CAGR for the sulfuric acid market during the forecast period 2025 - 2035 is 14.12%.

Which companies are considered key players in the sulfuric acid market?

Key players in the sulfuric acid market include BASF SE, DuPont de Nemours Inc, AkzoNobel N.V., and others.

What are the primary raw material segments for sulfuric acid production?

The primary raw material segments for sulfuric acid production include elemental sulfur, pyrite ores, and base metal smelters.

How much is the raw material segment of elemental sulfur valued at for 2025?

The raw material segment of elemental sulfur is valued at 12.0 USD Billion for 2025.

请填写以下表格以获取本报告的免费样本

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

“Thank you, this will be very helpful for OQS.”

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

发表评论