What is the projected growth of the Healthcare Cold Chain Logistics market?

The Healthcare Cold Chain Logistics market is the expected increase in total market value of 7.72 USD billion over a defined forecast period 2025–2035. It is driven by factors such as demand trends, technological advances, regulatory changes, and geographic expansion.

What is the size of the Healthcare Cold Chain Logistics market?

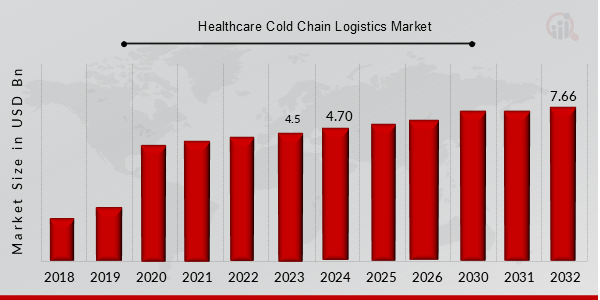

Healthcare Cold Chain Logistics market size was valued at approximately 4.7 billion USD in 2024. This figure will reach 7.72 billion USD covering all regions (America, Europe, Asia, MEA and ROW), focusing its segments / services / distribution channels till 2035.

What is the CAGR of the Healthcare Cold Chain Logistics market?

Healthcare Cold Chain Logistics market is expected to grow at a CAGR of 4.62% between 2025 and 2035.

How much will the Healthcare Cold Chain Logistics market be worth by 2035?

Healthcare Cold Chain Logistics market is expected to be worth of 7.72 billion USD, reflecting growth driven by usage, technology and global demands by the end of 2035.

How will the Healthcare Cold Chain Logistics market perform over the next 10 years?

Over the next 10 years the Healthcare Cold Chain Logistics market is expected to shift from usd billion 4.7 to 7.72 billion USD, led by adoption of advanced tech, demographic trends, regulatory approvals, with potential headwinds from 2025 to 2035.

Which region held the largest market share in the healthcare cold chain logistics market?

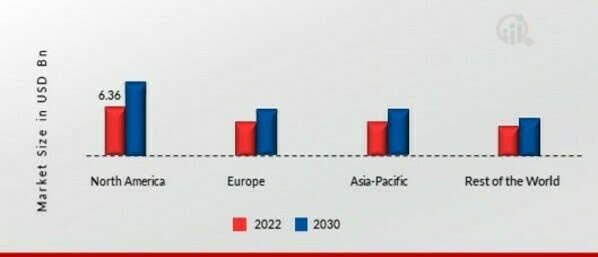

North America had the largest share of the global market.