全球医疗保健大数据市场概览

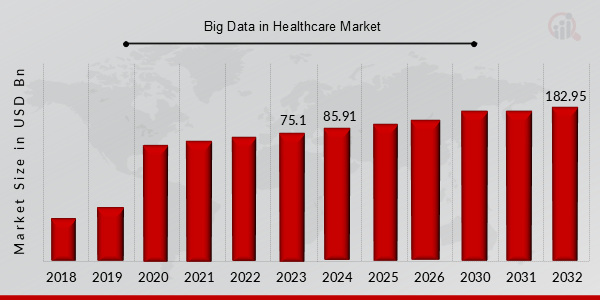

p2023 年医疗保健大数据市场规模价值 751 亿美元,预计将从 2024 年的 859.1 亿美元增长到 2032 年的 1829.5 亿美元,预测期内(2024 - 2032 年)的复合年增长率 (CAGR) 为 14.4%。

医疗保健大数据是指使用大型数据集来支持医疗保健组织做出明智的决策。它涉及使用预测性、规范性和描述性分析来评估患者的医疗保健信息,提高效率并增加业务收入。

来源:二手资料研究、一手资料研究、MRFR 数据库和分析师评论

2024 年 1 月:

在两年多的时间里,该团队成功地确定了复杂医学疾病的治疗目标。eneConnectRx 的定位是改变人工智能驱动的药物发现,推进精准医疗。他们目前的努力主要集中在验证脑癌、单基因糖尿病、帕金森病、高胆固醇和自闭症的治疗目标。他们与 AIG 医院的合作促成了 AIG 药物基因组学研究等创新项目。GeneConnectRx 结合内部数据、全球资源和先进模型来预测新化合物,从而实现突破性的药物发现。

2024 年 2 月:医疗技术公司 Arcadia 推出了其最新的数据平台,该平台由开放式 Lakehouse 架构提供支持。这个先进的平台旨在提高医疗保健公司有效利用大数据的能力。与以前的版本相比,Arcadia 的数据平台在速度和灵活性方面有显著的提高。这有助于医疗保健公司加快数字化转型,并快速采用生成人工智能 (AI) 解决方案。Arcadia 先进的数据平台现已广泛使用,并已被包括 Umpqua Health 在内的 15 多个客户成功实施。

这家位于俄勒冈州南部的医疗保健集团实施了一个系统,使他们能够在几分钟内每天更新数据。这种性能使用户能够快速激活数据,从而更快地获得洞察,并增强了人们使用最精确和最新信息做出明智决策的信心。

2022 年 9 月,Salesforce inc. 推出了 Genie;它是整个 Salesforce Customer 360 平台背后的超大规模实时数据平台;因此,任何公司,例如诊所或医院等医疗行业的公司,都可以使用 Genie 将信息转换为通过销售、服务交付系统、市场自动化解决方案或电子商务渠道进行的个性化互动,这些互动会根据客户对信息的需求自动进行调整。

2022 年 3 月,微软在美国推出了 Azure 健康数据服务。它是一个平台即服务 (PAAS) 产品,专门用于支持云端受保护的健康信息 (PHI)。

泰国政府于 2022 年 3 月开始为医疗保健组织使用大数据门户。国家公共卫生改革委员会最近与十几个政府机构合作,实施数字解决方案,以提高所提供医疗服务的质量。

Healthcare Triangle Inc. 是一家医疗保健和生命科学云转型服务托管服务和分析平台提供商,于 2022 年 7 月在新加坡推出其软件,以在整个城市国家以及亚太地区推广数字化医疗;因此,他们将在五年内向新加坡市场投资 2500 万美元。

根据 2022 年 1 月《自然公共卫生应急收集杂志》发表的一篇研究文章,该文章调查了 217 家波兰医疗机构,大数据分析以各种方式协助医疗机构。直接调查发现,波兰医院今年正通过利用结构化和非结构化数据源,深入行政、业务和临床分析,并在其设施中采用大数据,走向数据驱动的护理。

甲骨文于 2021 年 12 月以总计 283 亿美元的交易收购了 Cerner。两家公司的目标是扩展 Cerner 的健康客户的云 AI 和机器学习应用程序。这将为预测期内大数据医疗云部署解决方案的预测开辟创新空间。

2021 年 9 月,Salesforce Inc. 发布了 Health Cloud 2.0,这项技术旨在让公司和政府为员工和社区成员提供更好的工人安全标准和福利。

2020 年 6 月,英国政府与美国大数据公司 Palantir 合作,审查患者记录,以更好地应对 COVID-19 疫情。因此,此类合作增加了对医疗行业相关大数据的需求,并对其市场产生了重大影响。

医疗市场大数据趋势

人口健康分析需求推动市场增长

由于对改进护理管理、早期疾病预测和住院流程的需求不断增加,预计全球医疗大数据市场的增长将会增加。医疗大数据用于预测人口健康状况,预计也将推动市场的增长。将临床数据和理赔数据整合到单一分析平台对于经济高效的患者护理和人口健康管理至关重要。

此外,电子健康记录数量的增长、个性化医疗需求的增加以及实时决策的需求正在推动医疗大数据市场的增长。大数据分析的进步使医疗保健行业受益匪浅,因为它有助于降低医疗成本、改善患者预后并提供更高效的护理。

医疗大数据有可能彻底改变整个行业,使医疗服务提供者能够做出更明智的决策并提供个性化医疗服务。临床数据和理赔数据的整合还可以改善患者预后并为医疗机构节省成本。非结构化医疗数据的不断增长正在推动医疗大数据市场的增长,基因组学和药物基因组学等领域的进步也促进了该行业的增长。因此,这一因素正在推动市场复合年增长率。p

图 1:医疗保健分析中的大数据

来源:二手研究、一手研究、MRFR 数据库和分析师评论

医疗保健大数据市场细分洞察

医疗保健大数据硬件洞察

基于硬件,医疗保健大数据市场细分包括 VPN、防火墙、路由器、数据存储、电子邮件服务器和接入点。防火墙部分在 2021 年占据了大部分份额,在医疗保健大数据市场收入中贡献了约 62% 的份额。由于医疗保健领域网络攻击的复杂程度不断提高,对先进防火墙硬件的需求也在增长,这推动了对更强大安全措施的需求。因此,医疗保健大数据市场中的边缘路由器细分市场预计将实现增长。

医疗保健大数据软件洞察

医疗保健大数据市场细分(基于类型)包括电子健康档案 (EHR)、收入周期管理、劳动力管理和实践管理。2021 年,EHR 细分市场在医疗保健大数据市场收入中占据了最大份额。医疗行业的大数据是指从不同来源收集的海量健康数据,通过分析这些数据可以深入了解医疗保健的各个方面,包括患者护理、治疗结果和市场趋势。

人们使用各种工具和技术来分析这些丰富的健康数据,包括数据挖掘、机器学习、自然语言处理和预测分析,以发现有价值的见解,这些见解可以为临床决策提供信息,改善患者预后,降低成本,并提高医疗保健的整体质量。

医疗服务类型洞察中的大数据

根据应用,医疗行业的大数据包括描述性、预测性和规范性。规范性细分市场在 2021 年占据了大部分市场份额。规范性分析使用人工智能、深度学习和机器学习等尖端技术来揭示企业当前活动的未来影响。这种先进的分析类型通过提供关于哪些行动将在未来带来最佳结果的洞察,帮助组织做出明智的、数据驱动的决策。

医疗保健应用大数据洞察

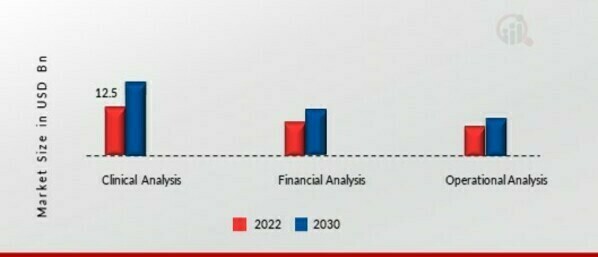

应用已将医疗保健市场中的大数据分为临床分析、财务分析和运营分析。临床分析部分在 2021 年占据了市场主导地位,预计在 2024-2032 年预测期内,它将成为医疗保健大数据市场中增长最快的部分。临床数据分析有助于收集和解释大量医疗数据,以识别和解决复杂的医疗保健问题。

图 2:2022 年和 2023 年医疗保健市场中按应用划分的大数据2030 年(十亿美元)

来源:二手资料研究、一手资料研究、MRFR 数据库和分析师评论

医疗保健领域大数据区域洞察

按地区划分,该研究提供了北美、欧洲、亚太地区和世界其他地区的市场洞察。2022 年,北美医疗保健市场中的大数据规模为 97.5 亿美元,预计在研究期间将呈现显著的复合年增长率。北美预计将成为医疗保健大数据市场的重要贡献者,其中美国是主要贡献者,占据北美市场55%以上的份额。北美在医疗保健大数据市场的主导地位得益于物联网的发展,以及对患者数据分析模型日益增长的需求,这些模型旨在改善服务交付并加强政府监管。

此外,市场报告中研究的主要国家是美国、加拿大、德国、法国、英国、意大利、西班牙、中国、日本、印度、澳大利亚、韩国和巴西。

图 3: strong2022 年医疗保健大数据市场份额(按地区划分) img src="../../../uploads/infographics/BIG_DATA_IN_HEALTHCARE_MARKET_SHARE_BY_REGION_2022____.jpg" alt="2022 年医疗保健大数据市场份额(按地区划分)" width="600px" height="300px"

来源:二手研究、一手研究、MRFR 数据库和分析师评论

欧洲医疗保健大数据市场占据第二大市场份额。欧盟已实施多项法规保护个人数据和隐私,例如《通用数据保护条例》(GDPR),这使得该地区更容易接受医疗保健行业采用大数据。欧盟也在大力投资开发电子健康解决方案,为医疗保健大数据市场的增长提供了有利环境。此外,英国医疗保健大数据市场占有最大市场份额,德国医疗保健大数据市场是该地区增长最快的市场。

预计亚太地区医疗保健大数据市场将在2024年至2032年间以最快的复合年增长率增长。电子健康、远程医疗和移动医疗服务的日益普及,以及慢性病患者人数的不断增加,导致亚太地区医疗保健行业对大数据的需求激增。此外,医疗IT初创企业的兴起、大公司与科技初创企业之间合作关系的增多以及研发投入的不断增加,也促进了亚太地区医疗保健大数据市场的增长。此外,中国医疗大数据市场占有最大份额,而印度医疗大数据市场是该地区增长最快的市场。

医疗大数据主要市场参与者及竞争洞察

主要市场参与者正在投入巨资进行研发,以丰富产品线,这将有助于医疗大数据市场进一步发展。为了保持竞争力,企业必须注重产品创新、成本效益和扩大客户群。他们可以开发符合市场发展的新产品和改进产品。与其他组织合作也可以帮助企业扩大市场份额并提升影响力。并购也可以帮助企业通过进入新市场、获得技术和资源来扩大市场份额。总而言之,此类战略举措可以帮助企业在竞争激烈的医疗大数据市场中保持领先地位。

在医疗大数据行业,制造商为使客户受益并扩大市场规模而采取的主要商业策略之一是进行本地化生产以降低运营成本。近年来,由于新冠疫情的影响,医疗行业对大数据的需求日益增加,大数据的应用也日渐增多。GE Healthcare、Optum Siemens、Philips 等医疗大数据市场的主要参与者正在加大研发投入,以扩大市场需求。

GE Healthcare 致力于通过技术和数据分析提供创新的医疗解决方案和服务,从而改善患者护理和治疗效果。2020 年 6 月,公司的 Edison 智能平台为数据集成、分析和决策支持提供了一个统一的平台,使临床医生能够做出更明智的决策,改善患者治疗效果。

Optum, Inc. 是一家管理药房福利并提供医疗保健服务的美国公司。2011 年,Optum 成为联合健康集团 (UnitedHealth Group) 的一部分,由联合健康集团现有的药房和医疗保健服务合并而成,并归属于 Optum 品牌。Optum 品牌由三个主要部门组成:OptumHealth、OptumInsight 和 OptumRx。 2022年4月,提供一系列医疗服务的公司Optum与医疗技术领导者Change Healthcare的合并截止日期经双方同意后推迟至2022年12月31日。

医疗大数据市场的主要公司包括

- Mckesson

- Cognizant

- Epic System Corporation

- Cerner Corporation

- Dell

- GE Healthcare

- Optum

- 西门子

- 飞利浦

- 施乐

医疗保健行业大数据发展

2022 年 3 月:Azure 健康数据服务旨在简化个人健康信息 (PHI) 的管理和分析,使医疗保健机构能够在维护数据隐私和安全的同时,获取洞察并做出明智的决策。它提供 Azure API for FHIR、Azure 认知搜索和 Azure 机器学习等工具,以帮助医疗保健提供者、研究人员和行业中的其他利益相关者。

2020 年 11 月:Change Healthcare 的 SDoH Analytics 是一个利用大数据分析来深入了解社会决定因素对健康结果影响的平台。医疗保健机构可以利用这些信息,通过解决导致不良健康结果的非医疗因素(例如贫困、缺乏健康食品以及交通选择受限)来改善患者护理并降低成本。

医疗保健市场细分中的大数据

医疗保健硬件中的大数据展望(十亿美元,2018-2030 年)

- VPN

- 防火墙

- 路由器

- 数据存储

- 电子邮件服务和接入点

医疗保健软件中的大数据展望(十亿美元,2018-2030 年)

- 电子健康档案 (EHR)

- 收入周期管理

- 劳动力管理

- 实践管理

大数据在医疗服务类型中的应用展望(十亿美元,2018-2030 年)

大数据在医疗应用中的应用展望(十亿美元,2018-2030 年)

大数据在医疗服务区域中的应用展望