댓글 남기기

Request Free Sample

×

글로벌 유청 시장 개요

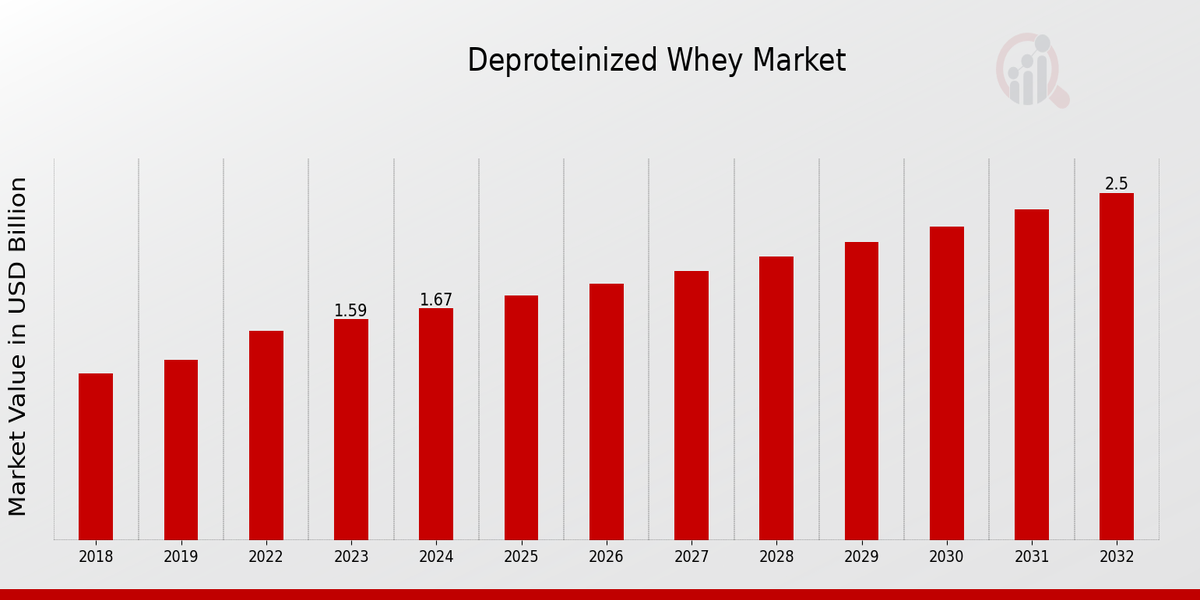

p유청 시장 규모는 2023년 99억 달러로 추산되었습니다. 유청 산업은 2024년 107억 6천만 달러에서 2032년 178억 2천만 달러로 성장할 것으로 예상되며, 예측 기간(2024년~2032년) 동안 연평균 성장률(CAGR) 8.76%를 기록할 것입니다. 특히 근육량 증가, 체중 감량, 근력 강화를 위한 유청 단백질 소비 증가는 시장 성장을 촉진하는 주요 시장 동인입니다. 또한, 스포츠 영양 보충제 수요 증가와 건강 의식 제고가 예상 기간 동안 시장 성장을 촉진할 것으로 예상됩니다.

출처: 2차 조사, 1차 조사, MRFR 데이터베이스 및 분석가 리뷰

유청 시장 동향

-

건강 관리 및 단백질 섭취에 대한 인식 제고로 시장 성장 촉진

유청 보충제의 주요 고객은 보디빌더와 헬스장 이용자입니다. 또한, 보디빌더들은 근육량 증가 및 체성분 개선을 포함한 다양한 피트니스 목표를 달성하기 위한 전략의 일환으로 이러한 제품을 섭취합니다. 시장은 레저 및 라이프스타일 제품 사용자 증가로 인해 성장하고 있습니다. 이 지역의 라이프스타일 변화와 가처분 소득 증가는 시장 소비자 기반 확대를 촉진합니다. 예를 들어, CTRL은 2022년 7월, 미국에서 가장 빠르게 성장하는 식사 대용 브랜드 중 하나인 CTRL이 고품질 유청 단백질과 같은 건강한 성분으로 가득 찬 새로운 이동식 식사 바를 출시하여 소비자의 욕구를 충족시켰다고 주장합니다. 따라서 보디빌딩 부문의 수요 증가는 유청 산업 매출 성장을 견인하는 또 다른 요인입니다.

유청 시장 세분화 분석

h3유청 종류 분석 p유청 시장은 종류에 따라 농축유청단백질(WPC), 분리유청단백질(WPI), 가수분해유청단백질(HWP) 등으로 구분됩니다. 2022년에는 농축유청단백질(WPC)이 유청 산업 매출에서 가장 큰 비중을 차지했습니다. WPC는 저렴한 캐러멜 블렌딩 대체재로, 풍미와 가공성이 뛰어납니다. WPC는 요구르트, 음료, 유제품 디저트 생산 등 다양한 공정에 사용됩니다.유청 산업에서 두 번째로 빠르게 성장하는 분야는 분리유청입니다. 일상 식품에 단백질을 포함하려는 소비자들의 선호도와 고단백, 저지방 체중 관리 제품에 대한 수요 증가가 이 분야의 성장을 촉진할 것으로 예상됩니다. 따라서 유청 분리물 사용 증가는 시장 성장에 긍정적인 영향을 미칩니다.

2022년 4월:미국 럭셔리 라이프스타일 퍼포먼스 영양 산업의 선도적인 유청 단백질 분리물 브랜드 중 하나인 이소퓨어(Isopure)가 이제 티루파티 라이프사이언스(Tirupati Lifesciences)와 협력하여 인도에서 생산될 예정입니다. 이는 인도에서 이소퓨어에 대한 수요가 증가하고 있는 상황에서 미국 외 지역에서 이소퓨어의 유일한 해외 생산 공장이 될 것입니다. 이러한 확장은 유청 산업의 성장 기회를 더욱 확대했습니다.

유청 응용 분야 분석

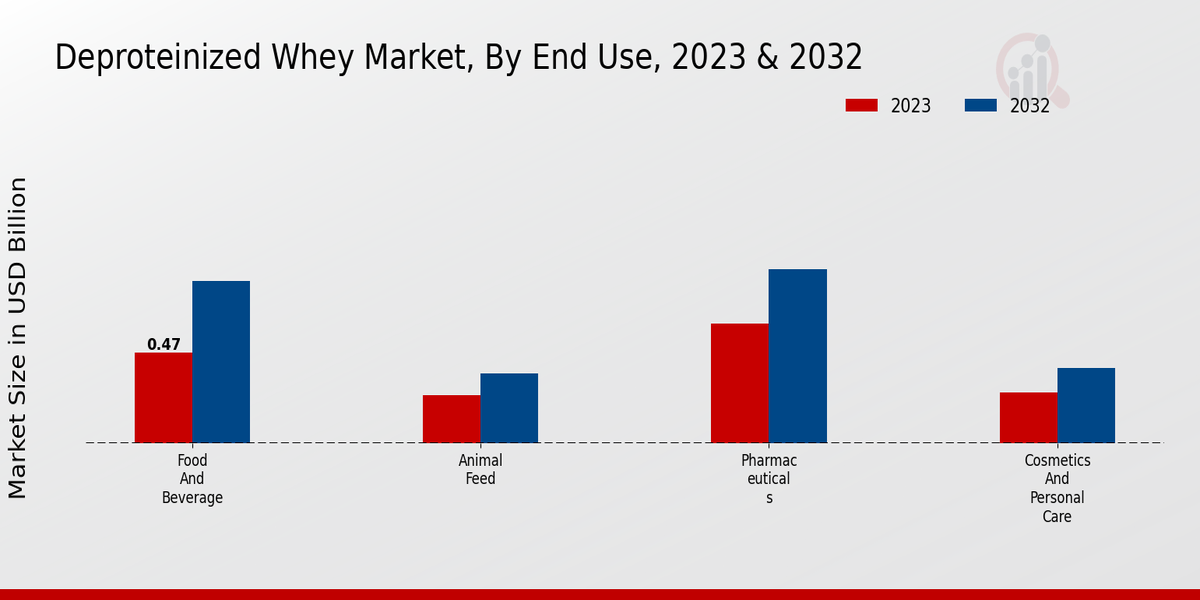

p유청 시장 데이터는 기능성 식품, 기능성 음료, 건강 보조 식품 등으로 분류됩니다. 기능성 식품 부문은 유청 산업에서 주요 시장 점유율을 확보했습니다. 예측 기간 동안 식품 및 영양 강화 식품 첨가물에 대한 수요 증가로 인해 이 부문이 성장할 것으로 예상됩니다.그림 1: 용도별 유청 시장, 2022년 및 2030년(10억 달러)

출처: 2차 조사, 1차 조사, MRFR 데이터베이스 및 분석가 검토

유청 산업에서 두 번째로 빠르게 성장하는 부문은 기능성 음료 부문입니다. 운동선수와 보디빌더들이 단백질 음료를 점점 더 많이 섭취하고 있습니다.

유청 지역 분석

p이 연구는 지역별로 북미, 유럽, 아시아 태평양 및 기타 지역에 대한 시장 분석을 제공합니다. 북미 유청 시장은 2022년 45억 3천만 달러 규모를 기록했으며, 연구 기간 동안 상당한 연평균 성장률(CAGR)을 보일 것으로 예상됩니다. 이 지역의 성장은 활동적인 라이프스타일과 높은 가처분 소득 수준을 지지하는 미디어의 등장에 힘입은 것입니다. 또한, 기능성 식품과 보충제의 인기가 높아져 다양한 건강상의 이점과 필수 영양소를 제공하며, 특히 신생아용 조제분유가 인기를 얻고 있습니다. 보고서에 따르면, 2021년에 18세 이상 미국 성인의 80%가 식이 보충제를 사용했다는 기록적인 수치가 나왔습니다.또한 시장 보고서에서 연구한 주요 국가는 캐나다, 미국, 독일, 프랑스, 영국, 이탈리아, 스페인, 중국, 일본, 인도, 호주, 한국, 브라질입니다.

그림 2: 2022년 지역별 유청 시장 점유율(%)

출처: Secondary 연구, 1차 연구, MRFR 데이터베이스 및 분석가 리뷰

유럽 유청 시장은 두 번째로 큰 시장 점유율을 차지합니다. 건강한 삶에 대한 강조, 예방 의료에 대한 추세, 영국, 독일, 프랑스의 단백질 보충제 수요 증가 등 여러 요인이 예측 기간 동안 유럽 시장의 상당한 성장에 기여할 것으로 예상됩니다. 피트니스 애호가의 증가와 헬스장 및 피트니스 클럽의 상당한 소비자 유입이 영국 유청 단백질 수요의 주요 원동력입니다. 예를 들어, 2021년 기준 영국 인구의 약 15%, 즉 1,030만 명이 헬스장 회원입니다. 또한, 독일 유청 시장은 가장 큰 시장 점유율을 차지했으며, 영국 유청 산업은 유럽 지역에서 가장 빠르게 성장하는 시장이었습니다. 아시아 태평양 유청 시장은 2022년부터 2030년까지 가장 빠른 연평균 성장률(CAGR)로 성장할 것으로 예상됩니다. 호주와 인도처럼 고령 인구가 증가하고 환경이 끊임없이 변화하는 개발도상국에서는 피부 질환에 대한 우려가 커지고 있습니다. 따라서 예측 기간 동안 개인 위생용품에 대한 수요가 증가할 것으로 예상됩니다. 비만율이 증가하고 건강을 중시하는 소비자가 증가함에 따라 인도에서는 단백질 및 건강 강화 음료의 인기가 높아졌습니다. 과체중 여성은 20.6%에서 24%로, 남성은 18.9%에서 22.9%로 증가했습니다. 더욱이 중국 유청 시장은 가장 큰 시장 점유율을 차지했으며, 인도 유청 산업은 아시아 태평양 지역에서 가장 빠르게 성장하는 시장이었습니다.

유청 주요 시장 참여자 및 경쟁 분석

주요 시장 참여자들은 제품 제공 확대를 위해 RD에 막대한 자금을 투자하고 있으며, 이는 유청 시장의 성장을 더욱 촉진할 것입니다. 신제품 출시, 계약 체결, 인수합병, 투자 확대, 타 기관과의 협력 등 시장이 크게 발전함에 따라, 시장 참여자들은 사업 영역을 확장하기 위한 다양한 전략적 이니셔티브를 추진하고 있습니다. 경쟁이 치열해지는 시장에서 성장하고 살아남으려면 유청 업계 경쟁업체들은 저렴한 제품을 제공해야 합니다.

운영 비용 절감을 위한 현지 생산은 제조업체가 고객에게 혜택을 제공하고 시장 부문을 발전시키기 위해 유청 업계에서 사용하는 주요 사업 방식 중 하나입니다. 유청 산업은 최근 의약품 분야에 가장 중요한 이점을 제공하고 있습니다. 영어: Agropur MSI LLC(미국), Glanbia Plc(아일랜드), American Dairy Products Institute(미국), Arla Foods(덴마크)와 같은 유청 시장의 주요 기업은 RD 이니셔티브에 자금을 지원하여 시장 수요를 늘리려 하고 있습니다.

Arla Foods amba는 덴마크 비비에 본사를 둔 덴마크-스웨덴 다국적 협동조합입니다. 스칸디나비아에서 가장 큰 유제품 생산업체이자 영국에서 가장 큰 유제품 회사입니다. Arla Foods는 우유 생산량 기준으로 세계 4위, 매출 기준으로 세계 7위의 유제품 회사입니다. Arla는 전통적인 장인정신과 최첨단 기술을 결합하여 농장에서 냉장고에 이르기까지 제품이 최대한 자연에 충실하도록 보장합니다. 2021년 10월, Arla Foods는 자회사 Arla Foods Ingredients를 위해 최첨단 시설을 갖춘 9,000m² 규모의 최신 제품 혁신 센터를 공개했습니다. 이 센터는 덴마크에서 유청 농축액, 유당 제품, 신생아 영양제 등의 제품 연구 및 생산을 위한 시설입니다. 또한, 이 센터는 저명한 학계 연구원, 박사 과정생, 업계 관계자 간의 협력을 촉진할 계획입니다.

또한 Lactalis Ingredients는 유제품을 제조합니다. 분유, 유청 제품, 산업용 버터, 카제인, 유지방, 맞춤형 유제품 블렌드, 영양 첨가제 등을 모두 Lactalis Ingredients에서 공급합니다. Lactalis Ingredients는 전 세계 식음료 업계에 서비스를 제공합니다. 세계 최고의 유제품 회사이자 치즈 제조업체 1위인 락탈리스 그룹(Lactalis Group)의 계열사인 락탈리스 인그리디언츠(Lactalis Ingredients)는 85년 이상의 유제품 역사를 바탕으로 탁월한 품질과 기술력을 제공합니다. 2021년 11월, 락탈리스 인그리디언츠는 프로나티브(Pronativ®) 네이티브 미셀라 카제인과 프로나티브(Pronativ®) 네이티브 유청 단백질을 활용한 새로운 고단백 제품 컨셉을 출시했습니다. 프로나티브 네이티브 미셀라 카제인은 미셀라 카제인이 90%인 우유 단백질 분리물입니다. 일반 우유의 미셀라 카제인은 80%입니다. 고단백 스무디와 고단백 푸딩은 이러한 개념에서 파생된 두 가지입니다.

유청 시장의 주요 기업은 다음과 같습니다.

- Arla Foods(덴마크)

- Westland Co-operative Dairy Company(뉴질랜드)

- Milk Specialties(미국)

- Agropur MSI LLC(미국)

- DMK Group(독일)

- American Dairy Products Institute(미국)

- Glanbia Plc (아일랜드)

- 데이비스코 푸드 인터내셔널(미국)

2024년 2월 - 폰테라(Fonterra)와 DSM의 선구적인 합작법인인 비비치(Vivici)는 신흥 '동물성 유제품' 분야를 혁신하는 데 주력하며 설립 1년여 만에 발효 과정을 거쳐 미국 시장에 상당량의 유청 단백질을 공급할 수 있는 역량을 공개했습니다. 미국에서 GRAS(일반적으로 안전하다고 인정되는 제품) 인증을 받은 네덜란드 기반 스타트업 비비치는 유제품 단백질 및 대규모 바이오 제조 분야에서 설립자들의 탁월한 전문 지식을 활용하여 즉각적인 성과를 거두고 있습니다. CEO 스테판 반 신트 피에트(Stephan van Sint Fiet)는 비비치가 수십 년간 산업용으로 개량된 효모 균주를 활용한 독점 생명공학 기술을 사용한다고 밝혔습니다. 최근 120m³ 발효조로의 기술 이전을 포함하여 실험실에서 상업적 생산까지의 스케일업 작업을 성공적으로 완료한 비비치는 향후 상업적 생산을 위해 미국 및 유럽의 파트너들과 협력하고 있습니다. 또한 Van Sint Fiet는 이미 상업적으로 실행 가능하고 매우 경쟁력 있는 역가를 가지고 있으며 생산성 개선과 연속 발효를 위한 차세대 기술 탐색에 지속적인 노력을 집중하고 있다고 밝혔습니다.

2024년 2월 스위스 다국적 기업 Nestlé SA는 최초의 정밀 발효 유제품 단백질 분말을 출시했습니다. 이 제품은 락토오스 무첨가, 동물성 원료 무첨가 유청 분리 제품인 Better Whey를 Orgain 브랜드로 라벨링했습니다. Nestlé는 2022년 초에 이 회사의 지분을 대량 인수하여 기능성 영양 분야에서 발판을 마련했습니다. Nestlé에서 제품 가용성, 배출량 감소에 있어 회사의 순위, Better Whey 제품 출시 목표에 대한 추가 세부 정보를 포함하도록 기사가 수정되었습니다. 한정판 제품은 회사의 Research 개발팀은 네슬레 건강 과학 RD 센터에서 Orgain과 협력하여 개발한 이 제품에는 유청 단백질과 생체 동일성을 지닌 정밀 염증 유청 성분이 포함되어 있으며, 유당이 없고 소화가 더 쉽다고 밝혔습니다.

2022년 8월: 스포츠 영양 분야의 선구자인 Optimum Nutrition("ON")이 새로운 골드 스탠다드 단백질 셰이크 출시를 발표했습니다. 이 즉석 음료는 세계 판매 1위 유청 단백질 파우더 브랜드1인 골드 스탠다드를 편리한 간편 섭취 스타일에 접목하여 편의성을 높였습니다. 이는 편의성이 품질을 희생할 필요가 없음을 보여줍니다. 새로운 다목적 음료 옵션은 초콜릿과 바닐라 맛, 그리고 1회 제공량당 24g의 단백질을 함유하고 있어 맛에 대한 ON 표준을 충족합니다.

2021년 4월: 인도에서 가장 평판이 좋은 건강 및 영양 보충제 회사 중 하나인 Anihac Pharma가 초콜릿 맛의 게이너 웨이 단백질을 출시할 예정입니다. 이 회사의 상표는 미국에 등록되었으며, 미국은 2019년 미스터 모델 월드와이드(Mr. Model Worldwide)를 후원하기도 했습니다. 인도 전역에 생산 시설을 보유하고 있으며, 그중 우타라칸드가 가장 큰 생산 시설입니다.

유청 시장 세분화

h3유청 유형 전망 ul- 농축유청단백질(WPC)

- 분리유청단백질(WPI)

- 가수분해유청단백질(HWP)

- 기타

- 기능성 식품

- 기능성 음료

- 건강 보조 식품

- 기타

- 북미

- 미국

- 캐나다

- 유럽

- 독일

- 프랑스

- 영국

- 이탈리아

- 스페인

- 기타 국가 유럽

- 아시아 태평양

- 중국

- 일본

- 인도

- 호주

- 한국

- 호주

- 나머지 아시아 태평양 지역

- 기타 국가

- 중동

- 아프리카

- 라틴어 미국

FAQs

What is the current valuation of the Deproteinized Whey Market as of 2024?

The Deproteinized Whey Market was valued at 1.756 USD Billion in 2024.

What is the projected market valuation for the Deproteinized Whey Market in 2035?

The market is projected to reach 3.055 USD Billion by 2035.

What is the expected CAGR for the Deproteinized Whey Market during the forecast period 2025 - 2035?

The expected CAGR for the Deproteinized Whey Market during 2025 - 2035 is 5.16%.

Which companies are considered key players in the Deproteinized Whey Market?

Key players include Fonterra, Glanbia, Lactalis Ingredients, Arla Foods, FrieslandCampina, Dairy Farmers of America, Saputo, Agropur, and Synlogic.

What segment of the Deproteinized Whey Market had the highest valuation in 2024?

The Food and Beverage segment had the highest valuation at 0.8 USD Billion in 2024.

How does the valuation of the Animal Feed segment compare to the Pharmaceuticals segment in 2024?

In 2024, the Animal Feed segment was valued at 0.5 USD Billion, while the Pharmaceuticals segment was valued at 0.256 USD Billion.

What is the projected valuation for the Sweet Whey segment by 2035?

The Sweet Whey segment is projected to reach 1.775 USD Billion by 2035.

What types of Deproteinized Whey are expected to see growth in the 2025 - 2035 period?

Types such as Lactose Reduced and Lactose-Free are expected to see growth, with projected valuations of 1.05 USD Billion and 1.122 USD Billion respectively by 2035.

What form of Deproteinized Whey is anticipated to dominate the market by 2035?

The Powder form is anticipated to dominate, with a projected valuation of 1.775 USD Billion by 2035.

What concentration levels of Deproteinized Whey are expected to grow the most by 2035?

The Medium Concentration (50-80%) segment is expected to grow the most, with a projected valuation of 1.175 USD Billion by 2035.

무료 샘플 다운로드

이 보고서의 무료 샘플을 받으려면 아래 양식을 작성하십시오

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

사례 연구

Aerospace & Defense