글로벌 자동 광학 검사 시스템 시장 개요:

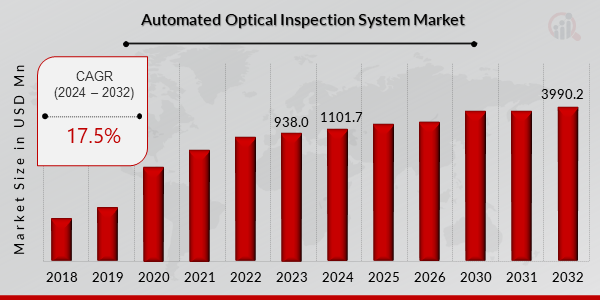

p자동 광학 검사 시스템 시장 규모는 2023년에 9억 3,800만 달러로 평가되었습니다. 자동 광학 검사 시스템 산업은 2024년 1,101.7백만 달러에서 2032년 3,990.2백만 달러로 성장할 것으로 예상되며, 예측 기간(2024~2032년) 동안 연평균 성장률(CAGR)은 17.5%입니다. IC 기판 검사에서 AOI 시스템에 대한 수요가 증가함에 따라 시장 성장이 촉진되고 있습니다.

출처: 2차 조사, 1차 조사, MRFR 데이터베이스 및 분석가 리뷰

Covid-19 분석

p현재 자동 광학 검사 시스템 시장은 수요 감소를 겪고 있습니다. 전염병 기간 동안 하드웨어를 구하기가 어렵습니다. 봉쇄로 인해 공급망이 중단되었습니다. 산업에서 신기술을 사용하는 것이 감소하고 있습니다. 특히 자동 광학 검사 시스템 시장은 2017년에 상당한 소득 손실과 수요 감소를 경험했습니다. 지속적인 세계 경제 위기로 인해 시장은 더 많은 손실을 입었습니다.

이러한 하락세는 재택근무와 산업 활동 감소로 인해 발생했습니다. 시장 운영상의 문제는 단기적으로 지속될 것으로 예상됩니다. 또한, 시장의 저조한 생산량은 향후 몇 년간 지속되지 않을 것입니다. 예상 기간 동안 자동 광학 검사 시스템(AOI) 시장은 상당한 수요 증가를 보일 것입니다.

자동 광학 검사 시스템 시장 동향

p

인쇄 회로 기판(PCB) 및 전자 부품의 소형화 증가자동 광학 검사 시스템은 모든 제품 생산에 필수적이지만, 특히 인쇄 회로 기판과 같은 소형 제품에 매우 중요합니다. 자동 광학 검사 시스템은 인공지능 기반 소프트웨어와 이미지 처리 기술을 결합하여 제조된 모든 제품의 결함을 식별합니다. 부품이 더욱 복잡하고 고밀도로 실장된 고밀도 상호 연결(HDI) 인쇄 회로 기판의 인기가 높아지고 있습니다. 이는 소형 휴대형 구조화 장치 사용 증가의 결과입니다.

인쇄 회로 기판 검사는 수동으로 수행하기 어렵기 때문에 자동 광학 검사 시스템이 점점 더 많이 사용되고 있습니다.일리노이주 노스웨스턴 대학의 Hester 박사와 동료들은 2022년 1월에 COVID-19 팬데믹 예방을 위한 솔루션을 제공하기 위해 일반적인 의료용 N95 마스크 내부에 부착되는 센서로 채워진 작은 전자 모듈을 공개했습니다.이 마스크는 COVID-19 바이러스 진단 및 누출 감지에 도움이 될 것입니다.

따라서 회로의 축소를 요구하는 이러한 확장된 발전에 비추어 최종 제품에 결함이 없음을 보장하기 위해 자동 광학 검사 시스템이 필요합니다. 자동 광학 검사 시스템(AOI) 개발은 점점 더 작고 복잡해지는 인쇄 회로 기판의 증가에 힘입어 가속화되고 있습니다.

자동 광학 검사 시스템 시장 부문 분석:

h3

자동 광학 검사 시스템 유형 분석 p자동 광학 검사 시스템 시장은 구성 요소를 기준으로 소프트웨어와 시스템으로 구분됩니다. 시스템 부문은 가장 빠르게 성장하는 부문입니다. AOI 시스템은 제품 품질 유지를 위해 실시간으로 오류를 식별할 수 있습니다. 또한, 이 시스템은 과거 데이터와 생산 통계를 기반으로 운영자에게 피드백을 제공하여 제조 공정을 개선하고 비용, 인력, 시간을 절감할 수 있습니다. 이러한 요소들은 제조 부문에서 AOI 시스템 도입을 가속화하고 시장 확대를 지원할 것으로 예상됩니다.

자동 광학 검사 시스템 기술 분석

p기술에 따라 시장은 인라인 AOI, 오프라인 AOI로 구분됩니다. 인라인 AOI 세그먼트는 2021년 자동 광학 검사 시스템 산업 전체 시장을 선도했으며, 예측 기간 동안에도 계속 선도할 것으로 예상됩니다. 이는 이 시스템이 제조된 대량의 인쇄 회로 기판을 빠르게 검사하기 때문으로 설명됩니다.

제조 공정의 모든 단계에서 인라인 AOI 시스템을 사용하면 인쇄 회로 기판 구성 요소의 사양과 결함을 자세히 검사할 수 있습니다. 인라인 시스템은 인쇄 회로 기판을 양면에서 스캔할 수 있으며, 기판을 뒤집는 데 필요한 수동 노동력이 줄어듭니다.

자동 광학 검사 시스템 유형 통찰력

p자동 광학 검사 시스템 시장 조사 세분화에서 유형별로 시장은 2D AOI 시스템, 3D AOI 시스템으로 세분화되었습니다. 이는 2D AOI 시스템의 비용이 저렴하고 프로그래밍이 간단하기 때문으로 설명됩니다. 2D AOI 시스템은 소프트웨어 인터페이스와 이미지 처리 기술 측면에서 수년에 걸쳐 다양한 개선을 거쳤으며, 이를 통해 이미지가 캡처되는 속도가 빨라지고 검사 주기가 크게 단축되었습니다.

또한 2D 시스템에 사용되는 카메라, 조명 및 광학 장치는 검사에 다양성을 제공하여 인쇄 회로 기판의 작고 큰 구성 요소를 동시에 검사할 수 있습니다.

자동 광학 검사 시스템 산업 수직 통찰력

p산업 수직을 기준으로 자동 광학 검사 시스템 시장은 자동차, 항공우주 및 방위로 세분화되었습니다. 자동차 부문이 시장을 지배합니다. 이 부문은 차량 안전을 개선하기 위한 견고하고 고성능 전자 구성 요소에 대한 수요 증가에 의해 주도되고 있습니다.

또한 ABS(잠김 방지 브레이크) 및 첨단 운전자 보조 시스템(ADAS)과 같은 기술의 발전으로 자동차 산업의 고급 전자 부품 수요가 급증했습니다. 이러한 국가에는 주요 자동차 제조업체가 있기 때문에 독일, 프랑스, 일본은 자동차 산업에서 AOI 시스템 도입의 주요 시장입니다.

자동 광학 검사 시스템 지역별 분석

p이 연구는 지역별로 시장을 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 남미로 구분했습니다. 아시아 태평양 지역은 2021년 매출에서 가장 큰 비중을 차지했습니다. 이는 이 지역에 수많은 전자 및 인쇄 회로 기판 제조업체가 있기 때문입니다. 또한, 대형 전자 제조업체들이 이 지역에 사업을 유치하는 주요 요인 중 하나는 이 지역의 저렴한 인건비입니다. 또한, 중국과 인도와 같은 국가에서는 가처분 소득 증가로 인해 가전제품과 자동차에 대한 수요가 급증했으며, 이로 인해 고품질 전자 부품에 대한 수요가 늘어나 이 산업의 확장이 촉진되었습니다.

북미 지역은 예측 기간 동안 가장 빠른 CAGR을 보일 것으로 예상됩니다. 이는 이 지역의 모든 제조 부문에서 혁신과 기술 개발이 증가했기 때문입니다. 더 작고 빠르며 간소화된 전자 제품과 스마트폰에 대한 수요 증가는 이 산업을 주도하는 또 다른 요인입니다.

또한 자동 광학 검사 시스템 시장 범위에서 고려되는 국가는 미국, 캐나다, 멕시코, 영국, 독일, 프랑스, 이탈리아, 스페인, 스위스, 오스트리아, 벨기에, 덴마크, 핀란드, 그리스, 헝가리, 이탈리아, 룩셈부르크, 네덜란드, 노르웨이, 폴란드, 포르투갈, 슬로바키아, 스웨덴, 루마니아, 아일랜드, 중국, 일본, 싱가포르, 말레이시아, 인도네시아, 필리핀, 한국, 홍콩, 마카오, 싱가포르, 브루나이, 인도, 호주 및 뉴질랜드, 남아프리카공화국, 이집트, 나이지리아, 사우디아라비아, 카타르, 아랍에미리트, 바레인, 쿠웨이트, 오만, 브라질, 아르헨티나, 칠레 등.

자동 광학 검사 시스템 주요 시장 참여자 및 경쟁 분석

p주요 시장 참여자들은 제품 라인을 확장하기 위해 RD에 막대한 자금을 투자하고 있으며, 이는 자동 광학 검사 시스템 시장의 성장을 더욱 촉진할 것입니다. 시장 참여자들은 신제품 출시, 계약 체결, 인수합병, 투자 확대, 타 기업과의 협력 등 전 세계 시장 진출을 위한 다양한 전략적 이니셔티브를 추진하고 있습니다. 자동 광학 검사 시스템 업계의 경쟁사들은 경쟁이 치열해지고 성장하는 시장 환경에서 사업을 확장하고 생존하기 위해 비용 효율적인 제품을 제공해야 합니다. 강력한 RD 역량을 통해 Integra는 경쟁사 대비 경쟁 우위를 확보하고, 경쟁사 대비 기술적 우위를 유지하며, 업계 동향을 앞서 나갈 수 있습니다.

자동 광학 검사 시스템 시장의 주요 기업은 다음과 같습니다.

ul

h2

자동 광학 검사 시스템 산업 동향 p

2023년 7월: 선도적인 OMRON Automation 고급 산업 자동화 솔루션 공급업체인 OMRON이 인도에 새로운 PoC 랩을 개설했습니다. 최첨단 PoC(개념 증명) 랩을 통해 OMRON은 몰입형 경험을 제공하여 고객이 자동 광학 검사(AOI) 기술의 최신 발전을 탐색하고 직접 확인할 수 있도록 할 것입니다.

2023년 7월: 자동 광학 및 X선 검사 장비의 혁신 기업인 Saki Corporation은 브라질 상파울루에서 열린 FIEE에서 최신 전체 라인 검사 하드웨어 및 소프트웨어 솔루션을 전시했습니다. Saki의 세계적 수준의 AOI 및 SPI 장비와 최신 소프트웨어 버전은 효율적이고 비용 효율적인 스마트 팩토리 운영의 핵심입니다. 최신 3Di-LS2(18µm) 장비와 3Di-LS3(8µm) 버전이 남미에서 처음으로 공개되었습니다.

2023년 1월: Saki Corporation은 업계에서 가장 빠른 사이클 타임으로 고성능 품질 검사를 달성하기 위해 15µm의 광학 해상도를 제공하는 고속 카메라 헤드인 최신 3Di 시리즈의 차세대 인라인 3D 자동 광학 검사(3D-AOI) 장비를 개발했다고 발표했습니다.

2023년 5월: NVIDIA는 Techman Robot이 자동 광학 검사를 최적화하기 위해 NVIDIA Isaac Sim을 선택했다고 발표했습니다. 대만의 협동로봇 혁신 기업이 Omniverse를 통해 로봇 기반 검사를 20% 가속화하여 전자 제조 제품 품질을 개선했습니다.

NVIDIA는 선도적인 전자 제품 제조업체인 Quanta가 AI 기반 로봇을 사용하여 자사 제품의 품질을 검사하는 방법을 선보였습니다. NVIDIA는 또한 Foxconn Industrial Internet, Pegatron, Quanta, Wistron을 포함한 대만의 주요 제조업체가 NVIDIA Metropolis for Factories를 도입하여 산업 자동화를 활용하여 자동 광학 검사를 처리하고 있다고 발표했습니다.

2023년 1월: 차세대 인라인 3D 자동 광학 검사(3D-AOI) 장비의 최신 3Di 시리즈에 대한 새로운 옵션으로, 자동 광학 및 X선 검사 장비 분야의 선구자인 Saki Corporation은 업계에서 가장 빠른 사이클 시간으로 고성능 품질 검사를 달성하는 15m의 광학 해상도를 갖춘 고속 카메라 헤드를 개발했습니다.

2022년 12월: Kistler가 최종 라인 검사 시스템을 위한 자동 품질 보증 솔루션에 대해 발표한 바에 따르면, 최대 8개의 매트릭스 및 라인 스캔 카메라와 3D 검사 기능을 갖춘 KVC 821이 Control에 전시될 예정입니다. 이를 통해 다양한 스테이션에서 까다로운 테스트 작업을 순차적으로 완료할 수 있습니다. 이 최첨단 제품은 여러 최종 사용자 비즈니스 분야에서 상당한 시장 점유율을 확보할 수 있을 것으로 예상됩니다.

2022년 9월: 최첨단 웨어러블 컴퓨팅 기술 및 솔루션 개발의 선구자인 Kopin Corporation의 자회사인 Forth Dimension Displays Limited(ForthDD)가 JUTZE Intelligence Technology Co. Ltd.로부터 340만 달러 규모의 수주 계약을 체결했습니다. 이 계약은 JUTZE의 Edge 및 Mirage 시리즈 3D 자동 광학 검사 장비에 사용되는 공간 광 변조기(SLM)를 공급하는 것입니다. 그 결과, ForthDD의 SLM 덕분에 JUTZE의 시장 점유율은 의심할 여지 없이 증가했습니다.

자동 광학 검사 시스템 시장 세분화:

h3

자동 광학 검사 시스템 유형 전망 ul

h3

자동 광학 검사 시스템 부품 전망 ul

h3

자동 광학 검사 시스템 기술 전망 ul

h3

자동 광학 검사 시스템 산업 수직 전망 ul

h3

자동 광학 검사 시스템 지역 전망 ul

ul

ul

ul

ul

ul

p

대상 독자