Laisser un commentaire

Request Free Sample

×

Aperçu du marché mondial de la transformation de l'acier

pLa taille du marché mondial de la transformation de l'acier était évaluée à 502,3 milliards USD en 2023. L'industrie de la transformation de l'acier devrait passer de 512,35 milliards USD en 2024 à 588,5 milliards USD en 2032, affichant un taux de croissance annuel composé (TCAC) de 1,75 % au cours de la période de prévision (2024-2032). L'utilisation accrue de l'acier dans les secteurs de la construction et de l'automobile, ainsi que les avancées technologiques, sont les principaux moteurs de la croissance du marché. Source : Recherche secondaire, Recherche primaire, base de données MRFR et analyse d'analystes

Source : Recherche secondaire, Recherche primaire, base de données MRFR et analyse d'analystes

Tendances du marché de la transformation de l'acier

ul-

La demande croissante des secteurs de l'automatisation et de la construction stimule la croissance du marché.

L'industrie automobile a également une demande croissante d'acier pour la construction de divers éléments. Ceci est dû à sa grande capacité de soudage ; il est donc également utilisé dans la production aérospatiale et automobile de défense. Les produits en acier sont également très demandés pour lutter contre la pollution urbaine croissante qui affecte l'environnement. Les progrès technologiques ont permis d'améliorer l'efficacité et la rentabilité, ce qui en fait une option avantageuse pour les entreprises de construction. La transformation de l'acier offre aux entreprises différentes opportunités d'élargir leur gamme de produits et de conquérir de nouveaux marchés. La demande d'acier peut être satisfaite par la production de produits en acier de haute qualité pour les secteurs de l'automobile, de la construction et de l'énergie. L'urbanisation stimulant la demande de nouvelles constructions, la demande de produits en acier de haute qualité va augmenter. Les transformateurs d'acier pourraient ainsi profiter de cette opportunité pour développer des produits innovants répondant aux besoins du secteur de la construction. Les progrès technologiques croissants en matière de fabrication réduisent les coûts et le gaspillage, tout comme l'utilisation du chanvre pour diverses autres applications, ce qui stimulera le marché. De plus, l'augmentation du financement public-privé pour la recherche, l'urbanisation rapide, le revenu disponible élevé, l'évolution des modes de vie et l'augmentation des innovations et du développement de produits stimuleront la croissance du marché mondial. L'utilisation accrue de l'acier dans les industries d'utilisation finale comme la marine et d'autres, due à l'augmentation des investissements publics dans les pays en développement, devrait stimuler la croissance du marché, stimulant ainsi les revenus du marché de la transformation de l'acier. Cependant, la fluctuation du coût des matières premières et des équipements mécaniques peut constituer un frein majeur à l'expansion du marché. De plus, l'indisponibilité inégale des matières premières à un endroit donné affecte également la croissance du marché. De plus, l'imposition de réglementations gouvernementales strictes sur un large éventail d'applications industrielles en raison des activités industrielles freinera davantage la croissance.

Aperçu des segments de marché de la transformation de l'acier

h3Aperçu des types d'acier de la transformation de l'acier pLa segmentation du marché mondial de la transformation de l'acier, basée sur le type d'acier, comprend l'acier allié et l'acier au carbone. Le segment de l'acier au carbone domine le marché, représentant le plus gros chiffre d'affaires. La demande croissante pour ce segment est due aux activités de construction, principalement dans les économies en développement où le développement des infrastructures est une priorité absolue. L'acier au carbone a également un large éventail d'applications dans l'industrie automobile, où il est utilisé pour la fabrication de panneaux de carrosserie, de cadres et de composants de châssis en raison de sa formabilité et de sa résistance. L'industrie manufacturière dépend largement de l'acier au carbone en raison de sa polyvalence, car il peut être facilement fabriqué en différentes formes et tailles pour différentes applications.Aperçu des méthodes de traitement de l'acier

pLa segmentation du marché mondial du traitement de l'acier, basée sur la méthode, comprend les hauts fourneaux et les fours à arc électrique. Le segment des fours à arc électrique domine le marché ; contrairement aux méthodes traditionnelles, cette méthode ne nécessite pas l'utilisation de charbon ou de coke, minimisant ainsi les émissions de carbone. Le four à arc électrique utilise l'électricité pour faire fondre la ferraille d'acier et d'autres matériaux contenant du fer afin de générer de nouveaux produits en acier. Le four à arc électrique gagne en popularité en raison de sa durabilité par rapport aux méthodes traditionnelles de fabrication de l'acier.Figure 1 : Marché mondial du traitement de l'acier, par méthode, 2022 et 2032 (milliards USD)

Source : The Secondary Research, Primary Research, MRFR Database et Analyst Review

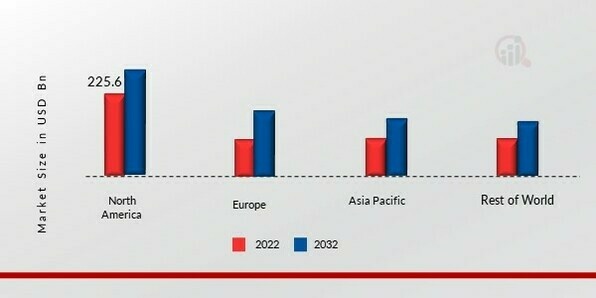

Aperçus régionaux de la transformation de l'acier

pPar région, l'étude offre des aperçus du marché en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde. Le marché nord-américain de la transformation de l'acier domine le marché en raison de la présence des industries automobiles technologiquement avancées dans la région.En outre, les principaux pays étudiés dans le rapport de marché sont les États-Unis, le Canada, l'Allemagne, la France, le Royaume-Uni, l'Italie, l'Espagne, le Japon, l'Inde, la Chine, l'Australie, la Corée du Sud et le Brésil.

Figure 2 : PART DE MARCHÉ MONDIALE DE LA TRANSFORMATION DE L'ACIER PAR RÉGION 2022 (milliards USD)

Source : Recherche secondaire, recherche primaire, base de données MRFR et analyse d'analystes

Le marché de la transformation de l'acier en Asie-Pacifique représente la deuxième plus grande part de marché en raison de l'urbanisation et de la croissance rapides du secteur automobile dans la région et de l'augmentation des investissements réalisés par le gouvernement des économies émergentes. De plus, le marché chinois de la transformation de l'acier détenait la plus grande part de marché, et le marché indien de la transformation de l'acier était le marché à la croissance la plus rapide dans la région Asie-Pacifique.

Le marché européen de la transformation de l'acier devrait croître au TCAC le plus rapide de 2023 à 2032. Cela est dû à l'adoption croissante de l'acier grâce à des réglementations gouvernementales strictes, car il a de faibles émissions de carbone. De plus, le marché allemand de la transformation de l'acier détenait la plus grande part de marché, et le marché britannique de la transformation de l'acier était le marché à la croissance la plus rapide dans la région européenne.

Principaux acteurs du marché de la transformation de l'acier et Perspectives concurrentielles

pLes principaux acteurs du marché investissent massivement dans la recherche et le développement afin d'élargir leurs gammes de produits, ce qui contribuera à la croissance accrue du marché de la transformation de l'acier. Les acteurs du marché entreprennent également diverses activités stratégiques pour étendre leur présence mondiale, avec des développements importants du marché, notamment le lancement de nouveaux produits, des accords contractuels, des fusions et acquisitions, des investissements plus importants et des collaborations avec d'autres organisations. Pour se développer et survivre dans un contexte de marché plus concurrentiel et en pleine croissance, l'industrie de la transformation de l'acier doit proposer des produits rentables.Fabriquer localement pour minimiser les coûts d'exploitation est l'une des principales tactiques commerciales utilisées par les fabricants de l'industrie mondiale de la transformation de l'acier pour bénéficier aux clients et développer le secteur. Ces dernières années, l'industrie de la transformation de l'acier a offert certains des avantages les plus significatifs à l'industrie sidérurgique. Les principaux acteurs du marché de la transformation de l'acier, notamment Steel Authority of India Limited, JSW Steel, NSK Limited, POSCO, Baosteel Group Corporation, TATA Steel Ltd., Angang Steel Company, Sandvik AB, Nippon Steel Sumitomo Metal Corporation, Hudson Tool Steel Corporation et d'autres entreprises tentent d'accroître la demande du marché en investissant dans la recherche et le développement.

Steel Authority of India Limited (SAIL) est le premier producteur d'acier en Inde, avec un chiffre d'affaires de 50 627 crores de roupies. L'entreprise est l'une des cinq Maharatnas des entreprises publiques centrales de l'Inde. SAIL possède et exploite cinq aciéries intégrées, trois usines spéciales et une filiale dans différentes régions du pays, à proximité des sources nationales de matières premières. SAIL est l'une des unités du secteur public en pleine croissance, qui dispose d'un centre de recherche et développement pour le fer et l'acier et d'un centre d'ingénierie dans le Jharkhand. En septembre 2020, ce géant public de l'acier a annoncé avoir pratiquement augmenté la capacité de cinq de ses usines. L'initiative de modernisation du gouvernement est une étape cruciale pour atteindre son objectif de 300 millions de tonnes de production annuelle d'acier brut d'ici 2030.

TATA Steel, fondée en 1907, basée à Jamshedpur, dans le Jharkhand, en Inde, et dont le siège social est à Mumbai, dans le Maharashtra, est l'un des fabricants d'acier les plus diversifiés géographiquement au monde et possède une présence commerciale et des opérations dans le monde entier. L'entreprise est présente dans plus de 26 pays, avec des opérations principales en Inde, aux Pays-Bas et au Royaume-Uni. En 2007, l'entreprise a acquis le sidérurgiste britannique Corus. En juillet 2019, cette entreprise privée indienne a annoncé qu'elle augmenterait sa capacité de production d'acier brut de 20 millions de tonnes par an en 2019 à 30 millions de tonnes par an d'ici 2050.

Parmi les principales entreprises du marché de la transformation de l'acier, on compte :

ul- Steel Authority of India Limited (SAIL)

- JSW Steel

- NSK Limited

- POSCO

- Baosteel Group Corporation

- Angang Steel Company

- Nippon Steel Sumitomo Metal Corporation

- Hudson Tool Steel Corporation

Janvier 2022 : Solace Nutrition, une entreprise américaine de nutrition médicale, a racheté les actifs de R-Kane Nutritionals pour un montant inconnu. Cette acquisition permet à Solace Nutrition de développer une synergie entre les deux marques, d'accélérer sa croissance et de se positionner dans un secteur de la nutrition adjacent. R-Kane Nutritionals est une entreprise établie aux États-Unis, spécialisée dans les substituts de repas riches en protéines pour la perte de poids.

Juillet 2020 : JSW Steel, l'un des principaux producteurs d'acier intégrés avec une capacité de 18 millions de tonnes par an, a annoncé son intention d'augmenter sa capacité de production de 18 millions de tonnes en 2020 à environ 27 millions de tonnes d'ici 2022.

Segmentation du marché de la transformation de l'acier

h3Perspectives des types d'acier utilisés dans la transformation de l'acier ul- Acier allié

- Acier au carbone

- Haut fourneau

- Four à arc électrique

- Plat Acier

- Acier long

- Acier tubulaire

- Amérique du Nord

- États-Unis

- Canada

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Reste du monde

- Moyen-Orient

- Afrique

- Amérique latine

FAQs

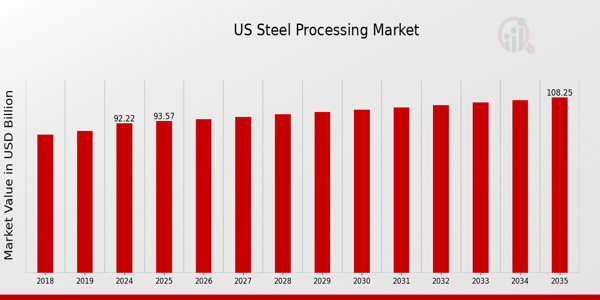

What is the expected market size of the US Steel Processing Market in 2024?

The US Steel Processing Market is expected to be valued at 92.22 billion USD in 2024.

What will be the projected market value of the US Steel Processing Market by 2035?

By 2035, the US Steel Processing Market is anticipated to reach a value of 108.26 billion USD.

What is the expected CAGR for the US Steel Processing Market during the forecast period from 2025 to 2035?

The expected CAGR for the US Steel Processing Market from 2025 to 2035 is 1.468%.

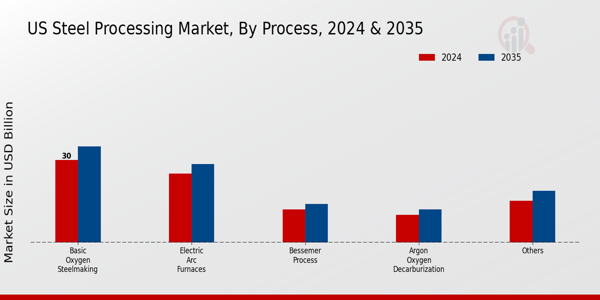

Which process is projected to have the largest market share in 2024 within the US Steel Processing Market?

The Basic Oxygen Steelmaking process is projected to hold the largest market share, valued at 30.0 billion USD in 2024.

How is the Bessemer Process expected to perform in terms of market value by 2035?

The Bessemer Process is expected to be valued at 14.0 billion USD by 2035.

What are some of the major players in the US Steel Processing Market?

Key players in the market include United States Steel Corporation, Nucor, and Steel Dynamics among others.

What is the estimated market size for Electric Arc Furnaces in 2024?

The Electric Arc Furnaces segment is estimated to be valued at 25.0 billion USD in 2024.

What challenges might the US Steel Processing Market face in the coming years?

Challenges may include fluctuating raw material prices and increasing environmental regulations.

What is the anticipated market size for the Argon Oxygen Decarburization process in 2035?

The Argon Oxygen Decarburization process is anticipated to reach a market size of 12.0 billion USD by 2035.

What growth rates are expected for specific segments within the US Steel Processing Market?

Various segments such as Electric Arc Furnaces and Basic Oxygen Steelmaking are expected to show steady growth during the forecast period.

Télécharger l'échantillon gratuit

Veuillez remplir le formulaire ci-dessous pour recevoir un échantillon gratuit de ce rapport

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

Étude de cas

Aerospace & Defense