Laisser un commentaire

Request Free Sample

×

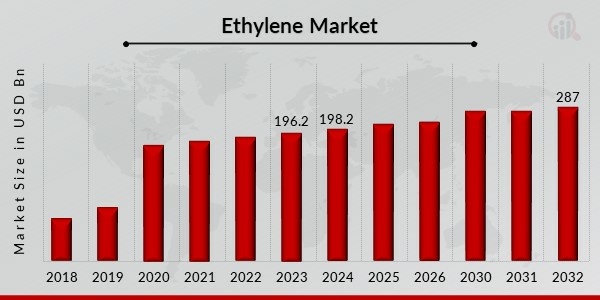

Aperçu du marché mondial de l'éthylène

pLa taille du marché de l'éthylène était évaluée à 196,2 milliards USD en 2023. L'industrie de l'éthylène devrait passer de 198,2 milliards USD en 2024 à 287 milliards USD en 2032, affichant un taux de croissance annuel composé (TCAC) de 5,30 % au cours de la période de prévision (2024-2032). Le marché de l'éthylène a connu une croissance significative au cours de la dernière décennie. Les facteurs à l'origine de cette croissance comprennent la demande croissante de plastiques, de matériaux d'emballage et de produits automobiles, ainsi que l'expansion des secteurs de la construction et des infrastructures. Le marché devrait poursuivre sa trajectoire ascendante en raison de la croissance démographique, de l'urbanisation et des tendances à l'industrialisation. L'éthylène a de nombreuses applications dans divers secteurs. Le principal secteur d'utilisation finale de l'éthylène est l'industrie de l'emballage, suivie de la construction, de l'automobile et du textile. Dans l'industrie de l'emballage, l'éthylène est utilisé pour la production de films, de bouteilles et de contenants. Dans le bâtiment, il est utilisé pour la fabrication de tuyaux, de raccords et de matériaux isolants. L'industrie automobile utilise l'éthylène comme matière première pour la production de pièces telles que les tableaux de bord, les panneaux de porte et les pare-chocs, tandis que l'industrie textile l'utilise pour la fabrication de fibres synthétiques.

Source : Recherche secondaire, recherche primaire, base de données MRFR et analyse d'analystes

Tendances du marché de l'éthylène

ul-

Utilisation généralisée du polyéthylène dans l'industrie de l'emballage

Demande croissante de PVC dans la construction et les canalisations

pLe marché mondial de l'éthylène connaît une forte croissance en raison de plusieurs facteurs importants, dont la demande croissante de PVC (polychlorure de vinyle) pour les canalisations et le bâtiment. Ce besoin a un impact significatif sur le marché de l'éthylène, affectant l'évolution du secteur ainsi que la dynamique de l'offre et de la demande. Le chlorure de vinyle, un polymère synthétique créé à partir d'éthylène, est utilisé pour fabriquer du PVC, un matériau polyvalent. Il est reconnu pour ses qualités exceptionnelles qui le rendent idéal pour les canalisations et la construction. Le PVC est un matériau populaire pour les canalisations utilisées dans divers projets de construction, tels que les systèmes de drainage, d'assainissement et d'approvisionnement en eau. Il est très durable et résistant à la corrosion. Le chlorure de vinyle, la matière première utilisée pour fabriquer le PVC, est principalement de l'éthylène. La croissance de la demande de PVC contribue immédiatement à une augmentation de la consommation d'éthylène, ce qui stimule à son tour la production d'éthylène et le marché dans son ensemble. Les secteurs des infrastructures et du bâtiment utilisent principalement le PVC. Grâce aux initiatives de développement des infrastructures et à l'urbanisation, ces industries connaissent une croissance internationale, ce qui stimule la demande d'éthylène. En décembre 2023, INEOS a acquis l'activité et l'usine de production d'oxyde d'éthylène et de dérivés de LyondellBasell à Bayport, au Texas, pour 700 millions de dollars. Cet accord comprend l'usine d'oxyde d'éthylène de 420 kt, l'usine d'éthylène glycol de 375 kt et l'usine d'éthers de glycol de 165 kt, ainsi que toutes les entreprises tierces associées sur le site.Demande croissante d'éthylène biosourcé

pLe besoin d'éthylène biosourcé est l'un des principaux moteurs de l'expansion du marché de l'éthylène et l'un des nombreux facteurs déterminants de sa croissance dynamique. Le marché de l'éthylène est fortement impacté par l'intérêt croissant pour l'éthylène biosourcé, qui a également un impact sur les chaînes d'approvisionnement, les programmes de développement durable et l'innovation industrielle. Les préoccupations concernant le changement climatique et la sensibilisation accrue aux questions environnementales ont conduit les entreprises et les consommateurs à rechercher des options plus respectueuses de l'environnement. La production d'éthylène biosourcé ayant une empreinte carbone plus faible que la production d'éthylène standard, elle répond à ces préoccupations. Des politiques et des incitations ont été mises en place par les gouvernements et les organismes de réglementation de différentes régions pour promouvoir l'utilisation de matériaux durables et renouvelables dans l'industrie. Les lois susmentionnées accroissent la demande du marché en éthylène biosourcé, les entreprises s'efforçant de se conformer aux normes de développement durable. La tendance au consumérisme éthique se développe, de plus en plus de clients optant pour des produits fabriqués à partir de composants respectueux de l'environnement et durables. Face à l'évolution des préférences des consommateurs, les industries sont contraintes d'intégrer l'éthylène biosourcé à leurs processus de production. De nombreuses entreprises se fixent des objectifs ambitieux en matière de développement durable, notamment la réduction de leur impact environnemental et de leurs émissions de carbone. L'utilisation d'éthylène biosourcé améliore la réputation de ces entreprises tout en les aidant à atteindre leurs objectifs de développement durable. Honeywell a annoncé en mars 2022 de nouveaux développements technologiques visant à optimiser l'efficacité des craqueurs de naphta utilisés pour la production d'éthylène. Lummus Technology s'est associé à Braskem en avril 2022 pour un accord de licence mondial portant sur une technologie d'éthylène verte. Cette technologie permet la production de produits chimiques et de plastiques à base de bioéthanol, soutenant ainsi l'engagement de l'industrie en faveur d'une économie circulaire neutre en carbone.Analyse des segments de marché de l'éthylène

h3Analyse de l'éthylène par matière première pLa segmentation du marché de l'éthylène, basée sur la matière première, a été divisée en : naphta, éthane, propane, butane et autres. Parmi ces produits, le segment de l'éthane devrait dominer le chiffre d'affaires du marché de l'éthylène sur la période projetée. L'utilisation de l'éthane comme principale matière première pour la production d'éthylène a connu une croissance substantielle, en particulier dans les régions disposant d'abondantes réserves de gaz naturel, comme les États-Unis. Grâce à la révolution du gaz de schiste, l'éthane est désormais plus facilement disponible et plus compétitif en termes de coûts que d'autres matières premières comme le naphta.Éthylène par Application Insights

pSelon les applications, le marché de l'éthylène est segmenté comme suit : polyéthylène, oxyde d'éthylène, éthylbenzène, dichlorure d'éthylène, acétate de vinyle, etc. Le segment du polyéthylène est lui-même segmenté comme PEHD, PEBD et PEBDL. Parmi ces produits, le segment du polyéthylène a dominé le marché de l'année de référence et devrait également dominer le chiffre d'affaires du marché de l'éthylène sur la période projetée. Le polyéthylène est l'un des plastiques les plus utilisés à l'échelle mondiale. Il s'agit d'un polymère construit à partir de monomères d'éthylène qui subissent une liaison chimique lors du processus de polymérisation. La production de polyéthylène est massive dans le monde entier, et sa fabrication est étroitement liée à la disponibilité de l'éthylène, principale matière première de sa production.Éthylène par secteur d'utilisation finale

pLa segmentation du marché de l'éthylène, basée sur le secteur d'utilisation finale, a été segmentée comme suit : emballage, automobile, bâtiment et construction, agrochimie, textile, produits chimiques, caoutchouc et plastiques, savons et détergents, et autres. Parmi ces segments, le segment de l'emballage devrait dominer le chiffre d'affaires du marché de l'éthylène au cours de la période projetée. Le polyéthylène, un polymère dérivé de l'éthylène, apparaît comme l'un des matériaux les plus couramment utilisés dans l'emballage. Les films et sacs en polyéthylène se présentent sous diverses formes, notamment le polyéthylène basse densité (PEBD), le polyéthylène basse densité linéaire (PEBDL) et le polyéthylène haute densité (PEHD). Ces matériaux polyvalents sont largement utilisés dans l'emballage des aliments, des boissons, des biens de consommation et des produits industriels.Informations régionales sur l'éthylène

pLe marché de l'éthylène est segmenté par région : Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine. Le marché de l'éthylène en Asie-Pacifique détient la part de marché la plus importante et devrait également représenter une part importante des revenus au cours de la période de prévision. Le marché de l'éthylène en Asie-Pacifique est un moteur du paysage pétrochimique mondial. Bénéficiant d'une industrialisation rapide, d'une population en plein essor et d'une croissance économique robuste, la région représente une part substantielle de la production mondiale d'éthylène. L'accès abondant à diverses matières premières, notamment le naphta, l'éthane et d'autres ressources en hydrocarbures, alimente l'industrie florissante de l'éthylène de la région. La prolifération de complexes pétrochimiques de grande envergure, notamment dans des pays comme la Chine, la Corée du Sud et Singapour, souligne l'engagement de la région à accroître sa capacité de production d'éthylène.Acteurs clés du marché de l'éthylène et perspectives concurrentielles

pLes principaux acteurs du marché accordent une importance significative à la RD pour élargir leur offre de produits, ce qui contribuera à la croissance considérable du marché de l'éthylène. Ils adoptent plusieurs stratégies de développement commercial, telles que les acquisitions, les fusions, les collaborations et les partenariats, pour renforcer leur présence sur le marché et élargir leur clientèle. Pour survivre sur ce marché concurrentiel, les acteurs du secteur doivent proposer des produits rentables.Le marché de l'éthylène est très concurrentiel, les acteurs cherchant à développer des produits et des solutions uniques et innovants, ce qui pourrait rendre les offres des concurrents obsolètes. L'environnement concurrentiel devrait encore s'intensifier grâce aux avancées technologiques. Parmi les principaux acteurs du marché de l'éthylène figurent SABIC, Dow, Exxon Mobil Corporation, Shell Global, China Petrochemical Corporation, Chevron Phillips Chemical Company LLC, TotalEnergies, LyondellBasell Industries Holdings B.V., Repsol, BASF SE, Westlake Corporation, Sasol, Mitsubishi Chemical Corporation et NOVA Chemicals Corporate (Canada). Pour accroître leur présence mondiale et leur clientèle, ces entreprises se concentrent sur les acquisitions et l'innovation produit.

SABIC : Saudi Basic Industries Corporation, ou SABIC en abrégé, est un important fabricant mondial de plastiques et de produits chimiques divers. Depuis sa création en 1976, SABIC s'est développée pour figurer parmi les entreprises les plus importantes et les plus importantes du Moyen-Orient. Ce profil d'entreprise présente une présentation complète de SABIC, qui comprend également des informations sur son histoire, sa mission, ses principaux secteurs d'activité, sa présence mondiale, ses initiatives en matière de développement durable et son engagement envers l'innovation et l'excellence. Alors que le monde s'efforce de contenir l'épidémie, le marché de l'éthylène fera probablement l'objet de tentatives continues pour renforcer la résilience de sa chaîne d'approvisionnement et se préparer à d'éventuelles crises futures. L'objectif de SABIC est clair et simple : améliorer la qualité de vie des populations en proposant des solutions chimiques et plastiques créatives et durables. L'entreprise se veut un leader mondial des produits chimiques en apportant continuellement de la valeur à ses clients, à ses investisseurs et au grand public. Cette vision nourrit l'engagement de SABIC en faveur de la qualité, de l'innovation et d'une conduite éthique des affaires. L'éthylène, le propylène et une gamme de produits chimiques intermédiaires utilisés dans les secteurs de l'automobile, du bâtiment et de la santé ne sont que quelques-uns des composés chimiques produits par SABIC. Avec des activités et des installations réparties dans plus de 50 pays, SABIC bénéficie d'une large présence mondiale. Les Amériques, l'Europe, l'Asie et le Moyen-Orient sont les régions où l'entreprise est la plus présente. Grâce à une telle portée, SABIC est en mesure d'offrir à ses clients des solutions innovantes et personnalisées pour répondre à leurs besoins spécifiques à l'échelle mondiale.

Dow : Leader mondial de la science des matériaux, Dow propose une vaste gamme de produits et services de pointe qui touchent presque tous les aspects de la vie contemporaine. Fort de plus d'un siècle d'expérience, Dow s'est imposé comme un leader du secteur de la chimie, engagé dans la promotion du développement et du développement durable. En mettant l'accent sur l'histoire de l'entreprise, sa mission, ses principaux secteurs d'activité, sa portée mondiale, ses initiatives en matière de développement durable et son engagement en faveur de l'innovation, ce profil offre un aperçu complet de Dow Inc. Les origines de Dow remontent à Midland, dans le Michigan, aux États-Unis, où Herbert H. Dow a fondé l'entreprise en 1897. À l'origine, l'entreprise se concentrait sur la production de brome, un produit chimique précieux utilisé dans de nombreux secteurs. Au fil du temps, Dow a élargi son offre et ses compétences, devenant un leader dans la création de matériaux, de polymères et de produits chimiques de synthèse qui ont transformé de nombreux secteurs. L'objectif de Dow est de développer avec ferveur des innovations pour les acteurs du domaine de la physique, de la biologie et de la chimie. L'entreprise envisage un avenir durable dans lequel les personnes et l'environnement bénéficieront de ses produits et solutions. Dow fonde ses décisions et ses activités sur son engagement en faveur du développement durable, de l'innovation et du travail d'équipe. Dow est une multinationale présente dans plus de 175 pays. L'organisation dispose d'un vaste réseau mondial de bureaux, de centres de RD et de sites de production. Grâce à sa vaste présence mondiale, Dow est en mesure de fournir aux consommateurs des services dans divers domaines et de s'adapter à l'évolution des besoins, tant au niveau local qu'international. Exon Mobil Corporation a formé une coentreprise, Gulf Coast Growth Ventures, avec SABIC en juin 2019, et a annoncé son projet de construction d'un complexe chimique et d'un vapocraqueur d'éthane au Texas. L'usine est conçue pour produire des matières premières pour une gamme de produits, tels que les matériaux de construction, les emballages et les liquides de refroidissement automobiles. Durant sa durée de vie, l'usine comprendra deux unités de polyéthylène et une unité de monoéthylène glycol.

Principales entreprises du marché de l'éthylène :

ul- SABIC (Arabie saoudite)

- Dow (États-Unis)

- Exxon Mobil Corporation (États-Unis)

- Shell Global (Royaume-Uni)

- China Petrochemical Corporation (Chine)

- Chevron Phillips Chemical Company LLC (États-Unis)

- TotalEnergies (France)

- LyondellBasell Industries Holdings B.V. (Pays-Bas)

- Repsol (Espagne)

- BASF SE (Allemagne)

- Westlake Corporation (États-Unis)

- Sasol (Afrique du Sud)

- Mitsubishi Chemical Corporation (Japon)

- NOVA Chemicals Corporate (Canada)

Avril 2022 : Début des travaux de construction de l'extension du site de Verbund par BASF et SINOPEC. BASF-YPC Co., Ltd. (BASF-YPC) est une coentreprise détenue à 50/50 par les deux sociétés, située à Nanjing. Cette expansion vise à répondre à la demande croissante de différentes industries sur le marché chinois en ajoutant une nouvelle usine d'acrylate de tert-butyle et en développant les capacités d'autres usines chimiques en aval.

Segmentation du marché de l'éthylène

h3Perspectives de la matière première éthylène ul- Naphta

- Éthane

- Propane

- Butane

- Autres

- Polyéthylène

- PEHD

- PEBD

- PEBDL

- Oxyde d'éthylène

- Éthylbenzène

- Dichlorure d'éthylène

- Acétate de vinyle

- Autres

- Emballage

- Automobile

- Bâtiment et Construction

- Agrochimie

- Textile

- Produits chimiques

- Caoutchouc et amp; Plastiques

- Savons et amp; Détergents

- Autres

- Amérique du Nord

- États-Unis

- Canada

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Italie

- Espagne

- Reste de Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie etamp; Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique latine

- Brésil

- Mexique

- Argentine

- Reste de l'Amérique latine

- Moyen-Orient etamp; Afrique

- Arabie Saoudite

- EAU

- Afrique du Sud

- Reste du Moyen-Orient et amp; Afrique

FAQs

What is the projected market size of the US Ethylene Market in 2024?

The US Ethylene Market is expected to be valued at approximately 35.0 USD billion in 2024.

What is the expected market size of the US Ethylene Market in 2035?

By 2035, the US Ethylene Market is anticipated to reach a valuation of around 60.0 USD billion.

What is the CAGR for the US Ethylene Market from 2025 to 2035?

The expected CAGR for the US Ethylene Market from 2025 to 2035 is approximately 5.022 percent.

Which are the major players in the US Ethylene Market?

Key players in the US Ethylene Market include SABIC, Chevron Phillips Chemical, and ExxonMobil among others.

What is the market value of Ethane feedstock in the US Ethylene Market for 2024?

The market value for Ethane feedstock in the US Ethylene Market is projected to be around 14.0 USD billion in 2024.

What market value does Naphtha feedstock hold in 2035?

In 2035, the market value for Naphtha feedstock in the US Ethylene Market is expected to be around 18.0 USD billion.

How much is the Propane segment expected to grow by 2035?

The Propane segment is expected to grow to approximately 7.5 USD billion by 2035.

What challenges are affecting the growth of the US Ethylene Market?

Factors such as fluctuating feedstock prices and regulatory changes pose challenges to the market's growth.

What are the key applications of Ethylene in the industry?

Ethylene is primarily used in the production of polyethylene, ethylene glycol, and other petrochemicals.

Which feedstock is projected to have the largest market share by 2035?

Ethane is projected to have the largest market share, valued at approximately 25.0 USD billion by 2035.

What is the expected market size of the US Ethylene Market in 2024?

The US Ethylene Market is expected to be valued at 36.81 billion USD in 2024.

What is the projected market value of the US Ethylene Market in 2035?

The projected market value of the US Ethylene Market in 2035 is 61.01 billion USD.

What is the expected compound annual growth rate (CAGR) for the US Ethylene Market from 2025 to 2035?

The expected CAGR for the US Ethylene Market from 2025 to 2035 is 4.7 percent.

Which feedstock contributes the highest value to the US Ethylene Market in 2024?

In 2024, Ethane is anticipated to contribute the highest value at 15.0 billion USD.

What is the estimated value of the US Ethylene Market for Naphtha in 2035?

The estimated value of the US Ethylene Market for Naphtha in 2035 is 17.25 billion USD.

Who are the key players in the US Ethylene Market?

Major players in the US Ethylene Market include ExxonMobil, Dow, Braskem, and LyondellBasell Industries.

What is the market size for Propane in the US Ethylene Market by 2035?

The market size for Propane in the US Ethylene Market is expected to reach 8.5 billion USD by 2035.

How much is the market for Butane in the US Ethylene Market valued at in 2024?

The market for Butane in the US Ethylene Market is valued at 3.5 billion USD in 2024.

What are the growth opportunities within the US Ethylene Market?

The growth opportunities within the US Ethylene Market stem from increasing demand in various applications, including plastics and chemicals.

What challenges does the US Ethylene Market face amidst current global dynamics?

The US Ethylene Market faces challenges related to fluctuating feedstock prices and geopolitical tensions impacting supply chains.

Télécharger l'échantillon gratuit

Veuillez remplir le formulaire ci-dessous pour recevoir un échantillon gratuit de ce rapport

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

Étude de cas

Aerospace & Defense