Resumen del mercado de seguridad de confianza cero

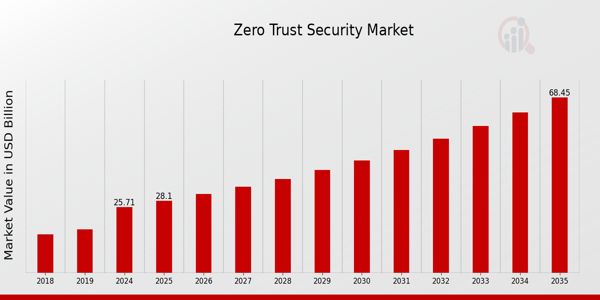

pSegún el análisis de MRFR, el tamaño del mercado de seguridad de confianza cero se estimó en 23.710 millones de dólares estadounidenses en 2023. Se espera que el mercado de seguridad de confianza cero crezca de 25.710 millones de dólares estadounidenses en 2024 a 67.900 millones de dólares estadounidenses en 2035. Se espera que la tasa de crecimiento anual compuesta (TCAC) del mercado de seguridad de confianza cero se sitúe en torno al 9,31 % durante el período de pronóstico (2025-2035).

Tendencias clave del mercado de seguridad de confianza cero destacadas

pEl mercado de seguridad de confianza cero está experimentando tendencias significativas impulsadas por el aumento de ciberamenazas y la expansión del teletrabajo. Las organizaciones están reconociendo las limitaciones de los modelos de seguridad tradicionales, que a menudo se basan en defensas perimetrales. La transición hacia una arquitectura de Confianza Cero se debe en gran medida a la necesidad de una mayor protección de datos, como se observa en diversas regulaciones globales y mandatos de cumplimiento que enfatizan medidas de seguridad estrictas. A medida que las empresas adoptan soluciones basadas en la nube, garantizar que solo los usuarios autorizados tengan acceso a sistemas críticos se vuelve primordial, lo que lleva a una creciente adopción de tecnologías de gestión de identidades y accesos. Entre las oportunidades que se pueden explorar en este mercado se incluye la integración de inteligencia artificial y aprendizaje automático para mejorar las capacidades de detección y respuesta ante amenazas. A medida que las empresas continúan digitalizando sus operaciones, la necesidad de soluciones de seguridad automatizadas que se adapten a las amenazas en constante evolución está a punto de aumentar. Además, la creciente popularidad de los dispositivos del Internet de las Cosas (IoT) crea vulnerabilidades de seguridad adicionales, lo que impulsa a las organizaciones a implementar los principios de Confianza Cero para proteger eficazmente los dispositivos y redes conectados. Las tendencias recientes indican un enfoque creciente en la colaboración entre proveedores de seguridad, socios tecnológicos y clientes para crear marcos de seguridad integrales. Esta colaboración no solo fortalece los protocolos de seguridad, sino que también permite a las organizaciones compartir información sobre amenazas emergentes. Además, la mayor concienciación sobre la privacidad y la protección de datos está impulsando a las organizaciones de todo el mundo a invertir más en modelos de Confianza Cero que priorizan la verificación de usuarios y la monitorización continua, allanando el camino para una postura de ciberseguridad más resiliente. En general, el mercado de la seguridad de Confianza Cero está evolucionando rápidamente, y las empresas priorizan los marcos de seguridad que se adaptan a un panorama digital en constante cambio.

Fuente: Investigación primaria, investigación secundaria, base de datos MRFR y revisión de analistas

Impulsores del mercado de seguridad de Confianza Cero

h3

Aumento de las amenazas a la ciberseguridad pLa creciente frecuencia y sofisticación de los ciberataques en todo el mundo son un impulsor principal del mercado de la seguridad de Confianza Cero. Según la Agencia de Ciberseguridad y Seguridad de Infraestructura (CISA), los incidentes de ciberseguridad registrados aumentaron un 600 % entre 2019 y 2021. Grandes corporaciones, como Microsoft e IBM, han admitido que las medidas de seguridad tradicionales ya no son suficientes, lo que pone de relieve la necesidad de una estrategia de Confianza Cero en la que ninguna persona o dispositivo sea de confianza por defecto. Esta transición se ve impulsada además por una economía global de ciberdelincuencia que se prevé que alcance los 10,5 billones de dólares anuales para 2025, lo que impulsa a las empresas de todo el mundo a implementar sistemas de seguridad avanzados. Las cifras gubernamentales revelan que el gasto en ciberseguridad ha aumentado de 3100 millones de dólares a 4400 millones de dólares, lo que subraya la necesidad crítica de soluciones de seguridad eficaces. El Reglamento General de Protección de Datos (RGPD) y la Ley de Privacidad del Consumidor de California (CCPA) son ejemplos de marcos legales que exigen medidas de seguridad mejoradas para proteger datos sensibles. Las organizaciones se enfrentan a fuertes multas, y el RGPD permite multas de hasta el 4 % de sus ingresos globales anuales. Este panorama regulatorio ha impulsado a muchas empresas, incluidas las del sector financiero y sanitario, a implementar estrategias de Confianza Cero para mitigar riesgos y garantizar el cumplimiento normativo, lo que ha dado lugar a un aumento previsto en su adopción en el mercado.

Trabajo remoto y transformación digital

pEl auge del trabajo remoto y la transformación digital debido a eventos como la pandemia de COVID-19 ha acelerado la adopción de paradigmas de seguridad de Confianza Cero. Estudios revelan que el 84 % de las organizaciones adoptaron modelos de trabajo remoto en 2020, lo que propició la descentralización de las redes tradicionales. Empresas como Google y Facebook han realizado inversiones sustanciales en arquitecturas de Confianza Cero para proteger el acceso remoto a sus recursos. Esta tendencia global enfatiza la necesidad de soluciones de seguridad más flexibles, y estudios sugieren que hasta el 78% de los profesionales de seguridad creen que Zero Trust es esencial para protegerse contra las vulnerabilidades del trabajo remoto.

Perspectivas del segmento de mercado de seguridad Zero Trust

h3

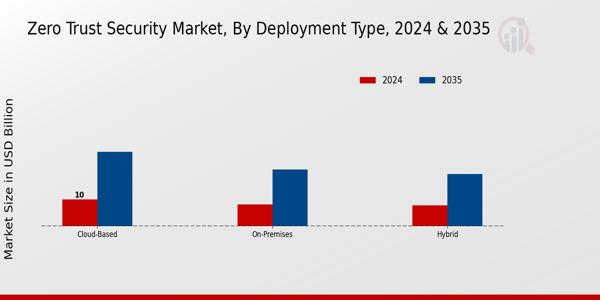

Perspectivas del tipo de implementación del mercado de seguridad Zero Trust pEl mercado de seguridad Zero Trust, centrado en el tipo de implementación, muestra una transformación significativa en la forma en que las organizaciones abordan la ciberseguridad. En 2024, el segmento basado en la nube alcanzaría una valoración notable de 10 000 millones de USD, lo que refleja su creciente popularidad gracias a su escalabilidad, flexibilidad y facilidad de integración con la infraestructura existente. Se espera que este segmento aumente sustancialmente hasta los 27 500 millones de USD para 2035, impulsado por el creciente número de empresas que migran a entornos en la nube para mejorar sus estrategias de seguridad. Mientras tanto, el segmento local ocupa una posición destacada en 8.000 millones de dólares en 2024 y se proyecta que alcance los 21.000 millones de dólares para 2035, lo que resulta atractivo para organizaciones con requisitos regulatorios estrictos y que priorizan el control directo sobre sus datos y medidas de seguridad.

El segmento híbrido, valorado en 7.710 millones de dólares en 2024, se prevé que crezca hasta los 19.400 millones de dólares para 2035, lo que indica una combinación esencial de soluciones en la nube y locales que satisface diversas necesidades organizacionales. Este segmento es cada vez más popular entre las empresas que buscan un equilibrio entre flexibilidad y seguridad, ya que les permite aprovechar las ventajas de la nube a la vez que protegen los datos confidenciales en sus instalaciones. A medida que las organizaciones de todo el mundo reconocen la importancia de emplear modelos de Confianza Cero para contrarrestar las ciberamenazas sofisticadas, la adopción de soluciones basadas en la nube se acelera, lo que refleja la tendencia dominante del mercado hacia este tipo de implementación. La creciente interconexión de sistemas y la proliferación del teletrabajo también son factores importantes que influyen en la expansión del segmento basado en la nube, mientras que el segmento local se mantiene sólido gracias a su capacidad para cumplir con las normativas de seguridad específicas de diversos sectores. Además, la evolución del panorama de amenazas exige un enfoque de seguridad integrado, lo que refuerza la relevancia del tipo de implementación híbrida. Los datos de ingresos y segmentación del mercado de seguridad de Confianza Cero ilustran un camino claro para las organizaciones en la gestión de sus marcos de seguridad, lo que refuerza la necesidad de soluciones adaptables en un entorno digital cada vez más complejo. El crecimiento constante interanual en estos segmentos destaca las oportunidades del mercado y subraya la importancia de alinear las estrategias de implementación con las necesidades cambiantes de las prácticas de ciberseguridad. En general, las estadísticas del mercado de seguridad de confianza cero reflejan un sector que responde dinámicamente a los avances tecnológicos y a las estrategias corporativas cambiantes, lo que consolida la importancia del tipo de implementación en la configuración del panorama de las soluciones modernas de ciberseguridad.

Fuente: Investigación primaria, investigación secundaria, base de datos MRFR y revisión de analistas

Perspectivas de los componentes del mercado de seguridad de confianza cero

pSe proyecta que el mercado de seguridad de confianza cero, especialmente centrado en el segmento de componentes, esté valorado en 25.710 millones de USD en 2024, lo que refleja una fuerte demanda de soluciones de seguridad robustas en un panorama cada vez más digital. Este segmento es crucial, ya que abarca diversas ofertas como Soluciones, Servicios y Software, que en conjunto permiten a las organizaciones implementar arquitecturas de confianza cero eficaces. Las Soluciones son importantes, ya que proporcionan salvaguardas esenciales para la información confidencial y la integridad de la red. Por otro lado, los Servicios desempeñan un papel vital para facilitar la implementación y la gestión de estas medidas de seguridad, garantizando su alineamiento con las amenazas en constante evolución. El Software comprende herramientas que permiten la monitorización continua y el control de acceso, un aspecto fundamental de los marcos de confianza cero. A medida que las organizaciones se enfrentan a un aumento de las ciberamenazas, la importancia de este segmento de Componentes continúa creciendo, impulsada por la necesidad de resiliencia frente a vectores de ataque sofisticados. Las estadísticas del mercado de seguridad de confianza cero subrayan la tendencia hacia enfoques de seguridad integrales, lo que pone de relieve la necesidad de soluciones integradas que combinen diversos componentes para abordar las vulnerabilidades de forma eficiente.

Perspectivas sobre las aplicaciones del mercado de seguridad de confianza cero

pEl mercado de seguridad de confianza cero, en particular en el segmento de aplicaciones, está en rápida evolución y se prevé que alcance un valor de 25.710 millones de dólares estadounidenses para 2024. Este crecimiento se debe principalmente al aumento de las ciberamenazas y a la necesidad de mejorar las medidas de seguridad en diversas empresas. En este mercado, la

Gestión de acceso a la identidad desempeña un papel fundamental, ya que garantiza que solo los usuarios autorizados accedan a recursos sensibles, reforzando así la seguridad general de las organizaciones. La seguridad de red es otro componente vital que salvaguarda la integridad y la confidencialidad de los datos en tránsito, esencial ante la creciente frecuencia de vulneraciones de red.

Mientras tanto, la seguridad de endpoints se centra en la protección de los dispositivos que acceden a las redes empresariales, lo cual ha cobrado mayor importancia debido al auge del teletrabajo y el uso de dispositivos móviles. Además, la seguridad de datos sigue siendo fundamental, ya que las organizaciones se esfuerzan por proteger la información confidencial del acceso no autorizado o las vulneraciones, creando una sólida estrategia de seguridad. Con una tasa de crecimiento anual compuesta (TCAC) del 9,31% entre 2025 y 2035, el mercado de seguridad de confianza cero sigue reflejando un fuerte énfasis en estas áreas de aplicación, lo que demuestra su carácter indispensable en el panorama digital actual.

El cambiante panorama regulatorio también presenta desafíos y oportunidades para la innovación en estos segmentos, lo que en última instancia define el futuro de las prácticas de ciberseguridad a nivel mundial.

Perspectivas del uso final del mercado de seguridad de confianza cero strongPerspectivas Regionales del Mercado de Seguridad de Confianza Cero

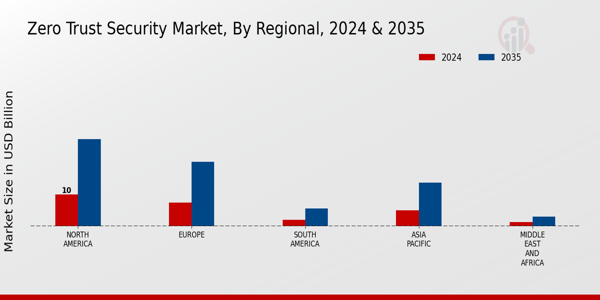

pEl Mercado de Seguridad de Confianza Cero muestra un crecimiento prometedor en varios segmentos regionales. En 2024, se espera que el mercado alcance una valoración notable de 25.710 millones de dólares, lo que destaca su importancia en el panorama de la seguridad. Norteamérica lidera con 10.000 millones de dólares en 2024 y se proyecta que alcance los 27.500 millones de dólares para 2035, lo que refleja su importante papel en el avance de los marcos de seguridad. Europa le sigue de cerca con 7.500 millones de dólares en 2024, avanzando hacia los 20.250 millones de dólares, impulsada por estrictas medidas regulatorias. Asia Pacífico también es importante, con un valor de 5.000 millones de dólares en 2024 y una previsión de 13.750 millones de dólares, lo que demuestra una creciente inversión en infraestructura de seguridad digital. Sudamérica, aunque con un valor menor de 2.000 millones de dólares en 2024, está creciendo, lo que indica una mayor concienciación sobre la ciberseguridad. Oriente Medio y África representan el mercado con menor valor, con 1.210 millones de dólares, pero tienen potencial de crecimiento a medida que se acelera la transformación digital. Esta diversa distribución regional ilustra los distintos niveles de adopción de Confianza Cero, con Norteamérica dominando gracias a sus avances tecnológicos e inversiones, mientras que otras regiones reconocen progresivamente la necesidad crítica de protocolos de seguridad mejorados en respuesta a las ciberamenazas en constante evolución.

Fuente: Investigación primaria, investigación secundaria, base de datos MRFR y análisis de analistas

Agentes clave del mercado de seguridad de Confianza Cero e información competitiva

pEl mercado de seguridad de Confianza Cero está evolucionando rápidamente a medida que las organizaciones reconocen cada vez más la necesidad de arquitecturas de seguridad robustas que asuman las posibles amenazas, tanto externas como internas. Este cambio de paradigma hacia un modelo de Confianza Cero se deriva de la creciente complejidad de las ciberamenazas y del creciente número de endpoints en una fuerza laboral cada vez más remota. El panorama competitivo del mercado se caracteriza por una diversa gama de empresas que ofrecen soluciones innovadoras diseñadas para establecer posturas de seguridad más sólidas. A medida que diversas industrias se transforman digitalmente, la demanda de estrategias de Confianza Cero se acelera, lo que impulsa a las empresas a mejorar sus ofertas y consolidar su presencia en el mercado. Las partes interesadas son plenamente conscientes de la importancia crucial de implementar medidas de seguridad que no solo protejan los datos confidenciales, sino que también se adapten a las amenazas emergentes en tiempo real. Debido a este mayor enfoque, la dinámica competitiva entre los actores del ecosistema de seguridad de Confianza Cero se está volviendo cada vez más compleja, y cada organización compite por una posición de liderazgo en un mercado con perspectivas de crecimiento sustancial. Symantec, como actor destacado en el mercado de seguridad de Confianza Cero, se ha forjado una sólida reputación por su enfoque en proporcionar soluciones de seguridad integrales basadas en los principios de Confianza Cero. La compañía ha aprovechado eficazmente su amplia experiencia en ciberseguridad para desarrollar ofertas que priorizan la protección de datos y una gestión optimizada de la seguridad. Las fortalezas de Symantec residen en sus reconocidas capacidades de inteligencia de amenazas y sus eficientes soluciones de protección de endpoints, lo que permite a las organizaciones adoptar con confianza un enfoque de Confianza Cero. La marca mantiene una presencia significativa en diversos sectores, destacando la integración de su marco Zero Trust en diversos entornos. Al centrarse en la prevención de filtraciones de datos, la optimización de la autenticación de usuarios y la monitorización continua de los derechos de acceso, Symantec se distingue como un socio de confianza que ayuda a las empresas a migrar hacia una infraestructura digital más segura. McAfee, otro actor clave en el mercado de la seguridad Zero Trust, goza de un gran reconocimiento por sus tecnologías de seguridad pioneras, diseñadas para combatir las sofisticadas ciberamenazas actuales. Su gama de productos y servicios, que incluye soluciones avanzadas de seguridad para endpoints y plataformas integrales de protección contra amenazas, responde específicamente a la creciente demanda de modelos Zero Trust en las organizaciones. La fortaleza de McAfee reside en su énfasis en el análisis del comportamiento de usuarios y entidades, lo que facilita la toma de decisiones de seguridad más informadas y proactivas. La compañía consolida aún más su posición en el mercado mediante fusiones y adquisiciones estratégicas, lo que le permite integrar nuevas tecnologías y ampliar sus capacidades de detección y respuesta ante amenazas. Con un amplio alcance global, McAfee interactúa con una clientela diversa, asegurando que sus soluciones se alineen con las variadas necesidades de las empresas que buscan reforzar sus marcos de seguridad de acuerdo con los principios de Confianza Cero. A través de la innovación continua, McAfee demuestra su compromiso de mantenerse a la vanguardia de la ciberseguridad y abordar los desafíos cambiantes que enfrentan las organizaciones para proteger sus activos digitales.

Entre las empresas clave del mercado de seguridad de confianza cero se incluyen

ul

Symantec

McAfee

Cloudflare

Microsoft

CrowdStrike

Palo Alto Redes

BeyondTrust

IBM

Zscaler

Forcepoint

Cisco

Tenable

SonicWall

VMware

Okta

h2

Evolución del mercado de seguridad de confianza cero pAcontecimientos recientes En el mercado de seguridad de confianza cero, se destaca un cambio significativo hacia medidas de ciberseguridad mejoradas, impulsado por el aumento del trabajo remoto y las crecientes ciberamenazas. Empresas como Microsoft y Cisco están avanzando a pasos agigantados en la integración de arquitecturas de confianza cero como parte de sus ofertas de seguridad. Además, entre los acontecimientos notables se incluye la expansión de McAfee de sus soluciones de seguridad que se ajustan a los principios de confianza cero. Asimismo, en noviembre de 2022, Palo Alto Networks adquirió una startup de ciberseguridad para reforzar sus capacidades de confianza cero, lo que refleja el creciente énfasis en las fusiones y adquisiciones entre actores importantes como IBM y Zscaler para mejorar sus posiciones en el mercado. La valoración del mercado continúa creciendo, respaldada por la creciente demanda de acceso seguro y protección contra filtraciones de datos. CrowdStrike y Okta también están a la vanguardia de esta evolución, mejorando continuamente sus soluciones para alinearse con los marcos de confianza cero. En los últimos dos o tres años se ha observado un aumento drástico en las tasas de adopción en diversos sectores, lo que confirma la importancia de una postura proactiva en materia de ciberseguridad en el panorama digital actual, especialmente a medida que las organizaciones priorizan la integridad de los datos y la gestión de riesgos ante la evolución de las amenazas.

Perspectivas sobre la segmentación del mercado de seguridad de confianza cero

ul

Perspectiva del tipo de implementación del mercado de seguridad de confianza cero

-

Basado en la nube

-

Local

-

Híbrido

Perspectiva de los componentes del mercado de seguridad de confianza cero

-

Soluciones

-

Servicios

-

Software

Perspectiva de aplicaciones del mercado de seguridad de confianza cero

Perspectiva de uso final del mercado de seguridad de confianza cero

-

BFSI

-

TI y telecomunicaciones

-

Atención médica

-

Gobierno

-

Venta al por menor

Perspectiva regional del mercado de seguridad Zero Trust

-

América del Norte

-

Europa

-

América del Sur

-

Asia Pacífico

-

Oriente Medio y África