Resumen del mercado de CRM para la atención médica

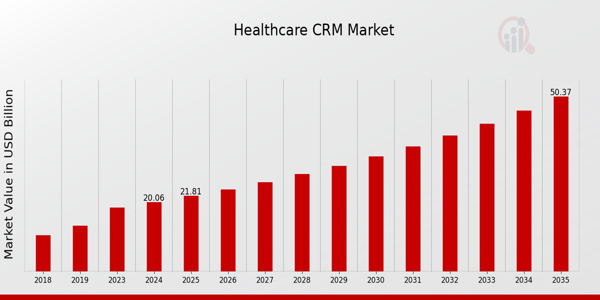

h2Según el análisis de MRFR, el tamaño del mercado de CRM para la atención médica se estimó en 18,45 mil millones de dólares estadounidenses en 2024. Se espera que este mercado crezca de 20,06 mil millones de dólares estadounidenses en 2025 a 50,4 mil millones de dólares estadounidenses en 2035. Se espera que la tasa de crecimiento anual compuesta (TCAC) del mercado de CRM para la atención médica se sitúe en torno al 8,73 % durante el período de pronóstico (2025-2035). h3

Tendencias clave del mercado de CRM para la atención médica pEl mercado global de CRM para la atención médica está experimentando actualmente varias tendencias notables impulsadas por la creciente demanda de atención centrada en el paciente y la necesidad de mejores estrategias de interacción. La adopción de tecnología en la atención médica es un factor clave del mercado, que facilita la gestión eficiente de las relaciones con los pacientes y la prestación de servicios personalizados. A medida que los proveedores de atención médica se esfuerzan por mejorar la experiencia del paciente, los sistemas CRM se están convirtiendo en herramientas esenciales para gestionar las interacciones y optimizar las operaciones. El enfoque en el análisis de datos también es prominente, lo que permite a las organizaciones tomar decisiones informadas basadas en los datos de los pacientes, mejorando tanto la calidad de la atención como la eficiencia operativa.

Las oportunidades que se explorarán en el mercado incluyen la integración de la inteligencia artificial y el aprendizaje automático en las plataformas CRM, que pueden ofrecer información predictiva y capacidades de automatización. Además, la creciente inclinación hacia los servicios de telesalud presenta una oportunidad para que los sistemas CRM mejoren la interacción virtual con los pacientes, ampliando así el acceso a la atención y mejorando los resultados. La integración de las redes sociales es otra área madura para el desarrollo, ya que las organizaciones de atención médica buscan conectar con los pacientes en las plataformas que utilizan con frecuencia, fomentando la comunicación y la retroalimentación.

En los últimos tiempos, ha habido una tendencia creciente hacia la interoperabilidad dentro de los sistemas de atención médica, lo que permite que sistemas dispares compartan y utilicen la información del paciente sin problemas. Esta tendencia es crucial para un enfoque integrado de la gestión de la salud, que muchos gobiernos de todo el mundo están promoviendo a través de diversas iniciativas de atención médica. El impulso global para el cumplimiento normativo y la protección de datos impacta aún más las estrategias de CRM, ya que las organizaciones deben asegurarse de cumplir con las regulaciones mientras gestionan eficazmente los datos de los pacientes. En general, el mercado global de CRM para el sector sanitario está en constante evolución, impulsado por los avances tecnológicos y las cambiantes expectativas de los pacientes.

Fuente: Investigación primaria, investigación secundaria, base de datos MRFR y revisión de analistas

Impulsores del mercado de CRM para el sector sanitario

h3Creciente enfoque en la atención centrada en el paciente pEl mercado global de gestión de relaciones con el cliente (CRM) para el sector sanitario está experimentando un crecimiento debido al creciente enfoque en la atención centrada en el paciente. Las organizaciones sanitarias reconocen la importancia de mejorar la interacción y la satisfacción del paciente, lo que ha llevado a la adopción de soluciones avanzadas de CRM. Según diversas encuestas sobre atención médica, más del 70 % de los pacientes son más propensos a recomendar a un profesional de la salud que interactúa activamente con ellos, lo que ilustra la necesidad de herramientas que faciliten una mejor comunicación y gestión de las relaciones. Importantes proveedores de atención médica, como la Clínica Mayo y la Clínica Cleveland, están aprovechando las tecnologías CRM para mejorar la interacción con los pacientes, gestionar citas y hacer un seguimiento de los tratamientos. Esta transformación hacia modelos centrados en el paciente está respaldada por iniciativas regulatorias de atención médica que promueven mejores métodos de prestación de servicios de salud a nivel mundial. Aumento en la adopción de soluciones basadas en la nube La creciente adopción de soluciones basadas en la nube es un factor clave para el mercado global de gestión de relaciones con los clientes en el sector de la salud. Las organizaciones están migrando cada vez más a sistemas CRM basados en la nube debido a la flexibilidad, escalabilidad y rentabilidad que ofrecen. Un informe de una asociación tecnológica líder indica que aproximadamente el 87 % de los proveedores de atención médica se han migrado a servicios en la nube en los últimos tres años. Esta tendencia se ve impulsada por empresas como Salesforce y Microsoft Azure, que ofrecen soluciones a medida para el sector sanitario, lo que permite a los proveedores gestionar de forma eficiente y segura los datos e interacciones de los pacientes.

El cambio global hacia la transformación digital en el sector sanitario, impulsado por la necesidad de acceso remoto, especialmente durante la pandemia de COVID-19, pone de relieve la creciente dependencia de los sistemas CRM basados en la nube.

Cumplimiento normativo y requisitos de seguridad de datos

pEl cumplimiento normativo y los requisitos de seguridad de datos son factores cruciales que impulsan el mercado global de la gestión de relaciones con los clientes en el sector sanitario. Con regulaciones estrictas como la Ley de Portabilidad y Responsabilidad del Seguro Médico (HIPAA) en Estados Unidos y el Reglamento General de Protección de Datos (RGPD) en Europa, los proveedores de servicios sanitarios se ven obligados a implementar sistemas CRM robustos que garanticen el cumplimiento normativo y protejan los datos de los pacientes.

Las investigaciones indican que más del 60 % de las organizaciones sanitarias han aumentado su inversión en soluciones de seguridad de datos en los últimos cuatro años, reconociendo los riesgos financieros y de reputación que conlleva el incumplimiento. Organizaciones consolidadas como IBM y Oracle lideran el desarrollo de sistemas CRM seguros, equipados con funciones avanzadas de cifrado y cumplimiento normativo, lo que ayuda a las instituciones sanitarias a desenvolverse en entornos regulatorios complejos.

Perspectivas del segmento de mercado de CRM sanitario

h3

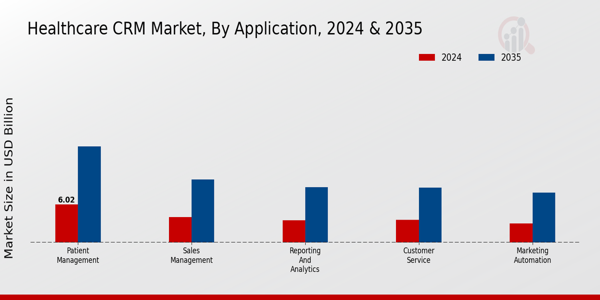

Perspectivas de las aplicaciones del mercado de CRM sanitario pEl mercado global de CRM sanitario está experimentando un sólido crecimiento, especialmente en el segmento de aplicaciones, que abarca diversas soluciones específicas para cada dominio, diseñadas para mejorar la interacción con el paciente y optimizar las operaciones. En 2024, se espera que el mercado total alcance un valor de 20.060 millones de dólares estadounidenses, con importantes contribuciones de varias áreas clave. El aspecto de la gestión de pacientes destaca de forma destacada, con un valor de 6.020 millones de dólares estadounidenses en 2024, impulsado por la creciente necesidad de que los profesionales sanitarios gestionen eficientemente las interacciones y los datos de los pacientes para mejorar los resultados. Se prevé que este segmento desempeñe un papel fundamental en la mejora de las experiencias de los pacientes y el fomento de mejores prácticas de gestión sanitaria, a medida que los sistemas sanitarios se centran cada vez más en enfoques centrados en el paciente. Además, se proyecta que la Gestión de Ventas generará 4.000 millones de dólares en 2024, lo que destaca su importante papel en la optimización de los procesos de venta y la mejora de la eficiencia de los representantes de ventas en las organizaciones sanitarias. A medida que las entidades sanitarias priorizan los procesos de venta estructurados y la gestión de relaciones, este segmento de aplicaciones se vuelve vital. También se espera que la Automatización del Marketing contribuya significativamente, con una valoración de 3.000 millones de dólares en 2024, ya que las organizaciones sanitarias adoptan cada vez más soluciones automatizadas para impulsar sus iniciativas de marketing de forma eficaz y llegar al público adecuado. El poder de la automatización del marketing reside en su capacidad para analizar los datos y el comportamiento de los pacientes, lo que permite a los proveedores de atención médica crear campañas dirigidas que conecten con los pacientes.

Informes y análisis es otro actor importante dentro de este mercado, valorado en 3.500 millones de USD en 2024. A medida que la toma de decisiones basada en datos se vuelve indispensable en la atención médica, este segmento es esencial para muchas organizaciones que buscan mejorar la eficiencia operativa y los resultados de los pacientes a través de conocimientos integrales y capacidades de informes. Por último, el segmento de aplicaciones de servicio al cliente, valorado en 3.540 millones de USD en 2024, subraya la importancia de mantener altos niveles de satisfacción en un entorno de atención médica competitivo con soluciones destinadas a brindar un apoyo oportuno y eficiente al paciente.

Cada componente del segmento de aplicaciones contribuye de forma única a la funcionalidad general de las soluciones de CRM de atención médica, abordando necesidades operativas específicas y fomentando una cultura basada en datos dentro de las organizaciones de atención médica. A medida que estos segmentos continúan evolucionando, presentan un gran potencial de innovación y expansión dentro del mercado global de CRM para la atención médica, ofreciendo diversas oportunidades para que las empresas aprovechen la tecnología para optimizar las interacciones entre pacientes y proveedores.

Fuente: Investigación primaria, investigación secundaria, base de datos MRFR y revisión de analistas

Perspectivas sobre el modo de implementación del mercado de CRM para la atención médica

pEl mercado global de CRM para la atención médica muestra un enfoque significativo en el segmento de modo de implementación, que consiste en modelos locales, en la nube e híbridos. Las soluciones basadas en la nube están ganando terreno debido a la creciente necesidad de soluciones escalables y rentables, que permitan a las organizaciones sanitarias un acceso más sencillo a los datos de los pacientes y una mejor colaboración. Las implementaciones locales siguen siendo relevantes para las entidades que priorizan la seguridad y el control de los datos, mientras que los modelos híbridos combinan los beneficios de ambos, lo que permite flexibilidad y resiliencia en la gestión de datos. Esta segmentación estratégica refleja las diversas preferencias de los proveedores de atención médica a nivel mundial, impulsadas por los avances en la tecnología y el aumento de los requisitos regulatorios.

El crecimiento de los ingresos del mercado global de CRM de atención médica está respaldado por un cambio hacia la transformación digital en la atención médica y estrategias mejoradas de participación del paciente. El crecimiento del mercado se ve impulsado aún más por la creciente demanda de servicios de atención médica personalizados, lo que enfatiza la importancia de los sistemas CRM dinámicos capaces de adaptarse a diversos entornos operativos y panoramas regulatorios.

Perspectivas del usuario final del mercado de CRM de atención médica

pLa segmentación del mercado de usuarios finales incluye proveedores de atención médica, compañías farmacéuticas, compañías de seguros y organizaciones de investigación, cada una desempeñando un papel vital en la configuración de la dirección de la industria. Los proveedores de atención médica dominan este espacio al utilizar soluciones de CRM para mejorar la participación del paciente y agilizar la prestación del servicio. Las compañías farmacéuticas aprovechan el CRM para optimizar las estrategias de marketing y mejorar los esfuerzos de ventas, lo cual es vital para la distribución de productos. Las compañías de seguros dependen en gran medida de los sistemas CRM para gestionar las relaciones con los clientes y el procesamiento de reclamaciones, lo que garantiza una experiencia más fluida para los asegurados.

Las organizaciones de investigación utilizan estos sistemas para gestionar eficazmente las bases de datos de proyectos y los esfuerzos de colaboración, maximizando el potencial de innovación. El crecimiento continuo y la digitalización de la industria de la salud son factores importantes que impulsan el mercado global de CRM de atención médica. Este mercado está sujeto a tendencias como el aumento de la atención personalizada y un cambio hacia la prestación de atención médica basada en el valor. A medida que surgen oportunidades, las organizaciones dentro de estos segmentos también se enfrentan a desafíos, incluidas las preocupaciones sobre la privacidad de los datos y la necesidad de una integración de alta tecnología.

Perspectivas del tipo de producto del mercado de CRM de atención médica

pEste crecimiento refleja una significativa tasa de crecimiento anual compuesta (CAGR) de 8,73 de 2025 a 2035. El mercado comprende principalmente varios tipos de productos que incluyen soluciones de software, servicios de consultoría y servicios de integración. Las soluciones de software han surgido como componentes críticos que agilizan la participación de los pacientes y la gestión de datos, lo que las hace esenciales para los proveedores de atención médica que buscan eficiencia. Los servicios de consultoría también juegan un papel vital, ofreciendo experiencia que ayuda a las organizaciones a implementar estrategias de CRM efectivas adaptadas a sus necesidades específicas.Los servicios de integración son cada vez más necesarios para garantizar una conectividad fluida dentro de los sistemas sanitarios existentes, lo que facilita la interoperabilidad y mejora la eficiencia operativa general. En conjunto, estos productos contribuyen al crecimiento del mercado, impulsado por la creciente demanda de una mejor gestión de los pacientes y la creciente importancia de la toma de decisiones basada en datos en el sector sanitario global. La combinación de estas dinámicas ofrece amplias oportunidades de innovación y expansión en el mercado global de CRM para el sector sanitario, sentando una base sólida para futuros desarrollos.

Perspectivas regionales del mercado de CRM para el sector sanitario

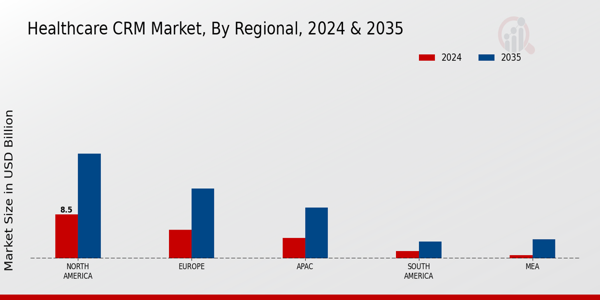

pNorteamérica lidera el mercado con una valoración sustancial de 8500 millones de dólares estadounidenses en 2024, que se proyecta que aumentará a 20 200 millones de dólares estadounidenses para 2035, dominando gracias a la avanzada infraestructura sanitaria y la adopción de tecnología. Europa le sigue con cifras significativas de 5.5 mil millones de USD en 2024 y aumentando a 13.5 mil millones de USD para 2035, beneficiándose de marcos regulatorios sólidos y un énfasis en la atención centrada en el paciente. La región APAC también ocupa una posición notable, valorada en 4.0 mil millones de USD en 2024 y se espera que alcance los 9.8 mil millones de USD para 2035, impulsada por el aumento de las inversiones en atención médica y una población en crecimiento. América del Sur 1.4 mil millones de USD en 2024, con un aumento a 3.3 mil millones de USD para 2035, emergiendo gradualmente a medida que evolucionan los sistemas de atención médica. Oriente Medio y África (MEA) representan el segmento más pequeño, con un valor inicial de 660 millones de dólares en 2024 y un valor de 3700 millones de dólares en 2035. Esto se atribuye al desarrollo de centros de salud y a la creciente demanda de sistemas eficaces de gestión de pacientes. Las trayectorias de crecimiento en estas regiones indican diferentes niveles de penetración en el mercado, influenciados por las políticas sanitarias locales, los avances tecnológicos y las condiciones económicas, lo que configura el panorama general de los ingresos del mercado global de CRM para la atención médica.

Fuente: Investigación primaria, investigación secundaria, base de datos MRFR y revisión de analistas

Participantes clave del mercado de CRM para la atención médica e información competitiva

pEl mercado global de CRM para la atención médica presenta un panorama dinámico caracterizado por una intensa competencia. y la innovación estratégica. A medida que las entidades de atención médica reconocen la importancia de la participación del paciente, la gestión de relaciones y el análisis de datos, las soluciones de CRM diseñadas para este sector están evolucionando rápidamente. Las empresas se están enfocando en aprovechar tecnologías avanzadas como la inteligencia artificial, el aprendizaje automático y el análisis de big data para mejorar sus ofertas y obtener una ventaja competitiva. La creciente demanda de atención personalizada, operaciones optimizadas y mejores resultados para los pacientes está impulsando la adopción de sistemas CRM de atención médica.

Esto ha llevado a una proliferación de actores en el mercado, lo que requiere una comprensión profunda de las estrategias competitivas, la diferenciación de productos y el posicionamiento a medida que las organizaciones se esfuerzan por satisfacer las necesidades únicas de los proveedores de atención médica y los pacientes por igual. IBM tiene una posición significativa en el mercado global de CRM de atención médica, conocido por sus sólidas soluciones que integran análisis de datos y computación en la nube. Las fortalezas de la compañía radican en su extensa cartera de herramientas de CRM específicas para la atención médica que ayudan a los proveedores de atención médica a administrar las relaciones con los pacientes de manera efectiva. El compromiso de IBM con la innovación y la investigación permite el desarrollo de conocimientos impulsados por IA que empoderan a las organizaciones de atención médica para mejorar las estrategias de participación y las eficiencias operativas. Con un fuerte enfoque en la seguridad y el cumplimiento, las soluciones de IBM están diseñadas para abordar los desafíos únicos que enfrenta el sector de la salud, garantizando la privacidad y el cumplimiento normativo. La presencia de la compañía en diversos mercados globales mejora su capacidad para aprovechar las asociaciones y colaboraciones, consolidando aún más su posición como líder en el panorama de CRM de atención médica. SAP es otro jugador formidable en el mercado global de CRM de atención médica, reconocido por su conjunto integral de soluciones diseñadas para optimizar la prestación de servicios de salud y la participación del paciente. La compañía ofrece una gama de productos y servicios clave, que incluyen plataformas avanzadas de gestión de datos y herramientas integradas de relación con el cliente adaptadas a las aplicaciones de atención médica. El énfasis de SAP en la creación de experiencias centradas en el usuario y el acceso a datos en tiempo real fortalece su presencia en el mercado, lo que permite a las organizaciones de atención médica tomar decisiones informadas y mejorar la prestación de servicios. La compañía ha llevado a cabo con éxito varias fusiones y adquisiciones, que han ampliado sus capacidades y alcance geográfico, lo que le ha permitido una presencia más sólida en el sector de la salud global. Cabe destacar que el enfoque estratégico de SAP en fomentar las alianzas con proveedores de atención médica e innovadores tecnológicos ayuda a mantener ventajas competitivas, a la vez que optimiza la oferta de servicios para mejorar la satisfacción del paciente y la eficacia operativa.

Entre las empresas clave del mercado de CRM para atención médica se incluyen

ul

h2

Evolución del mercado de CRM para el sector sanitario pEl mercado global de CRM para el sector sanitario ha experimentado importantes avances recientemente, especialmente con empresas importantes como IBM, SAP, Salesforce y Veeva Systems, que se han centrado en mejorar sus estrategias de interacción con el cliente. La creciente adopción de la transformación digital en el sector sanitario está impulsando la demanda de soluciones CRM que agilicen las interacciones con los pacientes y mejoren la prestación general del servicio. Cabe destacar que Salesforce ha ampliado su oferta adaptada a los profesionales sanitarios, lo que ha fortalecido su posición en el mercado. En cuanto a fusiones y adquisiciones, se han registrado informes de adquisiciones entre estas empresas, aunque no se han revelado detalles en los últimos meses. En los últimos dos años, empresas como HubSpot y Oracle han reportado un crecimiento sustancial en sus segmentos de CRM para el sector salud, impulsado por la urgente necesidad de sistemas eficientes de

gestión de sangre para pacientes ante los desafíos sanitarios globales. Además, la pandemia ha generado un mayor enfoque en la integración de inteligencia artificial y aprendizaje automático en los sistemas CRM, lo que permite un mejor análisis de datos para los proveedores de atención médica y, por lo tanto, impacta directamente en la eficiencia de los servicios en el mercado. A partir de octubre de 2023, estas tendencias destacan un cambio dinámico hacia la automatización y una mejor gestión de las relaciones con los pacientes en el sector sanitario a nivel mundial.

Perspectivas de la segmentación del mercado de CRM sanitario

h3

Perspectiva de la aplicación del mercado de CRM sanitario strong ul

- Automatización de marketing

h3

Modo de implementación del mercado de CRM sanitario Perspectivas

Perspectivas del usuario final del mercado de CRM para la atención médica strong - Proveedores de atención médica

- Organizaciones de investigación

Perspectivas del tipo de producto del mercado de CRM para la atención médica strong - Integración Servicios Perspectiva regional del mercado de CRM para el sector salud Norteamérica Europa Sudamérica Asia Pacífico Oriente Medio y África Perspectiva regional del mercado de CRM para el sector salud