Einen Kommentar hinterlassen

Request Free Sample

×

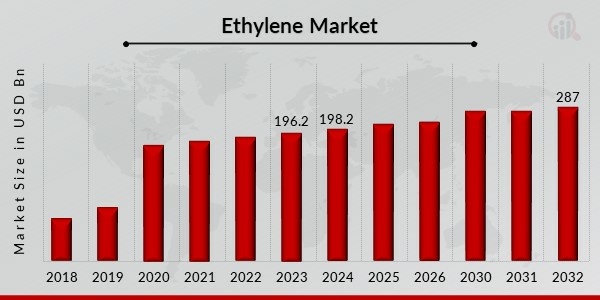

Globaler Ethylenmarktüberblick

pDer Ethylenmarkt hatte im Jahr 2023 ein Volumen von 196,2 Milliarden USD. Die Ethylenindustrie soll von 198,2 Milliarden USD im Jahr 2024 auf 287 Milliarden USD im Jahr 2032 wachsen und im Prognosezeitraum (2024–2032) eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,30 % aufweisen. Der Ethylenmarkt hat im letzten Jahrzehnt ein starkes Wachstum erlebt. Zu den Wachstumsfaktoren zählen die steigende Nachfrage nach Kunststoffen, Verpackungsmaterialien und Automobilprodukten sowie die expandierenden Bau- und Infrastruktursektoren. Aufgrund des Bevölkerungswachstums, der Urbanisierung und der Industrialisierung wird erwartet, dass der Markt seinen Aufwärtstrend fortsetzt. Ethylen findet in zahlreichen Branchen Anwendung. Der größte Endverbrauchersektor für Ethylen ist die Verpackungsindustrie, gefolgt vom Baugewerbe, der Automobilindustrie und der Textilindustrie. In der Verpackungsindustrie wird Ethylen zur Herstellung von Folien, Flaschen und Behältern verwendet. Im Bauwesen wird es zur Herstellung von Rohren, Armaturen und Isoliermaterialien verwendet. Die Automobilindustrie nutzt Ethylen als Rohstoff für die Herstellung von Bauteilen wie Armaturenbrettern, Türverkleidungen und Stoßfängern, während die Textilindustrie es zur Herstellung synthetischer Fasern nutzt.

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbericht

Ethylen-Markttrends

ul-

Weit verbreitete Verwendung von Polyethylen in der Verpackungsindustrie

Steigende Nachfrage nach PVC im Bauwesen und bei Rohranwendungen

pDer weltweite Ethylenmarkt verzeichnet aufgrund einer Reihe relevanter Faktoren ein starkes Wachstum. Einer davon ist die steigende Nachfrage nach PVC (Polyvinylchlorid) in Rohr- und Bauanwendungen. Dieser Bedarf hat erhebliche Auswirkungen auf den Ethylenmarkt und beeinflusst die Entwicklungen in der Branche sowie die Dynamik von Angebot und Nachfrage. Vinylchlorid, ein synthetisches Polymer aus Ethylen, wird zur Herstellung von PVC verwendet, einem vielseitigen Material. Es ist bekannt für seine außergewöhnlichen Eigenschaften, die es ideal für den Einsatz in Rohren und im Bauwesen machen. PVC ist ein beliebtes Material für Rohre, die in einer Vielzahl von Bauprojekten verwendet werden, beispielsweise in Entwässerungs-, Abwasser- und Wasserversorgungssystemen. Es ist äußerst langlebig und korrosionsbeständig. Vinylchlorid, der Rohstoff zur Herstellung von PVC, besteht hauptsächlich aus Ethylen. Die steigende Nachfrage nach PVC trägt unmittelbar zu einem höheren Ethylenverbrauch bei, was wiederum die Ethylenproduktion und den Markt als Ganzes ankurbelt. Die Infrastruktur- und Bauindustrie verwendet hauptsächlich PVC. Aufgrund von Infrastrukturentwicklungsinitiativen und Urbanisierung wachsen diese Industrien international, was die Nachfrage nach Ethylen in die Höhe treibt. Im Dezember 2023 kaufte INEOS das Ethylenoxid- und Derivategeschäft sowie die Produktionsanlage von LyondellBasell in Bayport, Texas, für 700 Millionen USD. Dieser Vertrag umfasst die 420.000-Kilowatt-Ethylenoxid-Anlage, die 375.000-Kilowatt-Ethylenglykol-Anlage und die 165.000-Kilowatt-Glykolether-Anlage sowie alle zugehörigen Drittunternehmen am Standort.Steigende Nachfrage nach biobasiertem Ethylen

pDer Bedarf an biobasiertem Ethylen ist einer der Haupttreiber für die Expansion des Ethylenmarktes und einer von mehreren zwingenden Faktoren, die das dynamische Marktwachstum vorantreiben. Der Ethylenmarkt wird maßgeblich vom wachsenden Interesse an biobasiertem Ethylen beeinflusst, was sich auch auf Lieferketten, Nachhaltigkeitsprogramme und Brancheninnovationen auswirkt. Bedenken hinsichtlich des Klimawandels und ein gestiegenes Umweltbewusstsein haben Unternehmen und Verbraucher dazu veranlasst, nach umweltfreundlicheren Optionen zu suchen. Da die Produktion von biobasiertem Ethylen einen geringeren CO2-Fußabdruck aufweist als die Standard-Ethylenproduktion, wird sie diesen Bedenken gerecht. Regierungen und Regulierungsbehörden in verschiedenen Regionen haben Richtlinien und Anreize geschaffen, um die Verwendung nachhaltiger und erneuerbarer Materialien in der Industrie zu fördern. Die oben genannten Gesetze verstärken den Marktbedarf an biobasiertem Ethylen, da Unternehmen bestrebt sind, Nachhaltigkeitsnormen einzuhalten. Der Trend zum ethischen Konsum nimmt zu, da immer mehr Kunden Produkte aus umweltfreundlichen und nachhaltigen Komponenten wählen. Aufgrund veränderter Verbraucherpräferenzen sind Unternehmen gezwungen, biobasiertes Ethylen in ihre Produktionsprozesse zu integrieren. Viele Unternehmen setzen sich anspruchsvolle Nachhaltigkeitsziele, wie beispielsweise die Reduzierung ihrer Umweltauswirkungen und CO2-Emissionen. Der Einsatz von biobasiertem Ethylen verbessert den Ruf dieser Unternehmen und unterstützt sie gleichzeitig bei der Erreichung ihrer Nachhaltigkeitsziele. Honeywell kündigte im März 2022 neue technologische Entwicklungen an, die die Effizienz von Naphtha-Crackern zur Ethylenherstellung steigern sollen. Lummus Technology schloss im April 2022 mit Braskem eine globale Lizenzvereinbarung für grüne Ethylentechnologie ab. Diese ermöglicht die Produktion von Chemikalien und Kunststoffen auf Bioethanolbasis und unterstützt das Engagement der Branche für eine klimaneutrale Kreislaufwirtschaft.Einblicke in das Ethylen-Marktsegment

h3Einblicke in die Rohstoffe für Ethylen pDer Ethylenmarkt wurde nach Rohstoffen in Naphtha, Ethan, Propan, Butan und Sonstige unterteilt. Das Ethan-Segment wird im Prognosezeitraum voraussichtlich den Umsatz des Ethylenmarktes dominieren. Die Nutzung von Ethan als primärer Rohstoff für die Ethylenproduktion verzeichnet ein starkes Wachstum, insbesondere in Regionen mit großen Erdgasreserven wie den USA. Ethan ist heute aufgrund der Schiefergasrevolution leichter verfügbar und wettbewerbsfähiger als andere Rohstoffe wie Naphtha.Ethylen nach Anwendungserkenntnissen

pBasierend auf der Anwendung ist der Ethylenmarkt in Polyethylen, Ethylenoxid, Ethylbenzol, Ethylendichlorid, Vinylacetat und Sonstige segmentiert. Das Polyethylensegment ist weiter in HDPE, LDPE und LLDPE segmentiert. Davon dominierte das Polyethylensegment den Markt im Basisjahr und wird voraussichtlich auch im Prognosezeitraum den Umsatz des Ethylenmarkts dominieren. Polyethylen ist weltweit einer der am häufigsten verwendeten Kunststoffe. Es ist ein Polymer aus Ethylenmonomeren, die während des Polymerisationsprozesses eine chemische Bindung eingehen. Die Produktion von Polyethylen erfolgt weltweit in großem Maßstab und ist eng mit der Verfügbarkeit von Ethylen verknüpft, das als primärer Rohstoff bei der Polyethylenproduktion dient.Ethylen nach Endverbrauchsbranche

pDie Marktsegmentierung für Ethylen basierend auf der Endverbrauchsbranche erfolgt in die folgenden Segmente: Verpackung, Automobilindustrie, Bauwesen und Konstruktion, Agrochemie, Textil, Chemikalien, Gummi und Kunststoffe, Seifen und Reinigungsmittel, Sonstiges. Darunter wird das Segment Verpackung im Prognosezeitraum voraussichtlich den Umsatz auf dem Ethylenmarkt dominieren. Polyethylen, ein aus Ethylen gewonnenes Polymer, entwickelt sich zu einem der am häufigsten in der Verpackungsindustrie verwendeten Materialien. Polyethylenfolien und -beutel gibt es in verschiedenen Formen, darunter Polyethylen niedriger Dichte (LDPE), lineares Polyethylen niedriger Dichte (LLDPE) und Polyethylen hoher Dichte (HDPE). Diese vielseitigen Materialien finden breite Verwendung in der Verpackung von Lebensmitteln, Getränken, Konsumgütern und Industrieprodukten.Regionale Einblicke zu Ethylen

pDer Ethylenmarkt ist regional in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Lateinamerika unterteilt. Der Ethylenmarkt im asiatisch-pazifischen Raum hatte den größten Marktanteil und wird im Prognosezeitraum voraussichtlich auch einen bedeutenden Umsatzanteil erwirtschaften. Der Ethylenmarkt im asiatisch-pazifischen Raum ist ein Motor der globalen Petrochemie. Dank der schnellen Industrialisierung, der wachsenden Bevölkerung und des robusten Wirtschaftswachstums verfügt die Region über einen erheblichen Anteil an der weltweiten Ethylenproduktion. Der reichliche Zugang zu verschiedenen Rohstoffen, darunter Naphtha, Ethan und andere Kohlenwasserstoffressourcen, treibt die florierende Ethylenindustrie der Region an. Die Verbreitung riesiger petrochemischer Komplexe, insbesondere in Ländern wie China, Südkorea und Singapur, unterstreicht das Engagement der Region, die Ethylenproduktionskapazität zu steigern.Wichtige Marktteilnehmer und Wettbewerbseinblicke im Bereich Ethylen

pWichtige Marktteilnehmer legen großen Wert auf Forschung und Entwicklung, um ihr Produktangebot zu erweitern, was dem Ethylenmarkt weiteres Wachstum bescheren wird. Marktteilnehmer verfolgen verschiedene Geschäftsentwicklungsstrategien wie Übernahmen, Fusionen, Kooperationen und Partnerschaften, um ihre Marktpräsenz zu stärken und einen größeren Kundenstamm zu gewinnen. Um in diesem wettbewerbsintensiven Markt bestehen zu können, müssen Branchenakteure kostengünstige Produkte anbieten.Der Ethylenmarkt ist hart umkämpft, da Marktteilnehmer versuchen, einzigartige und innovative Produkte und Lösungen zu entwickeln, die die Angebote der Konkurrenz überflüssig machen könnten. Der Wettbewerbsdruck dürfte sich aufgrund des technologischen Fortschritts weiter verschärfen. Zu den wichtigsten Akteuren auf dem Ethylenmarkt zählen SABIC, Dow, Exxon Mobil Corporation, Shell Global, China Petrochemical Corporation, Chevron Phillips Chemical Company LLC, TotalEnergies, LyondellBasell Industries Holdings B.V., Repsol, BASF SE, Westlake Corporation, Sasol, Mitsubishi Chemical Corporation und NOVA Chemicals Corporate (Kanada). Um ihre globale Reichweite und ihren Kundenstamm zu vergrößern, konzentrieren sich wichtige Unternehmen auf Akquisitionen und Produktinnovationen.

SABIC: Die Saudi Basic Industries Corporation, kurz SABIC, ist ein weltweit führender Hersteller von Kunststoffen und verschiedenen Chemikalien. Seit der Gründung 1976 hat sich SABIC zu einem der größten und bedeutendsten Unternehmen im Nahen Osten entwickelt. Dieses Unternehmensprofil bietet einen umfassenden Überblick über SABIC und enthält Informationen zur Unternehmensgeschichte, Mission, den wichtigsten Geschäftsbereichen, der globalen Präsenz, den Nachhaltigkeitsinitiativen sowie dem Engagement für Innovation und Exzellenz. Während weltweit an der Eindämmung des Ausbruchs gearbeitet wird, wird der Ethylenmarkt voraussichtlich weiterhin Anstrengungen unternehmen, die Widerstandsfähigkeit der Lieferketten zu stärken und sich auf zukünftige Krisen vorzubereiten. Das Ziel von SABIC ist klar und einfach: die Lebensqualität der Menschen durch kreative, nachhaltige Chemie- und Kunststofflösungen zu verbessern. Das Unternehmen will ein weltweit führendes Chemieunternehmen sein, indem es seinen Kunden, Investoren und der Öffentlichkeit kontinuierlich Mehrwert bietet. Diese Vision bestärkt SABICs Engagement für Qualität, Innovation und ethisches Geschäftsgebaren. Ethylen, Propylen und eine Reihe von chemischen Zwischenprodukten, die in der Automobil-, Bau- und Gesundheitsbranche verwendet werden, sind nur einige der von SABIC hergestellten chemischen Verbindungen. Mit Aktivitäten und Anlagen in über 50 Ländern ist SABIC weltweit präsent. Die stärksten Präsenz des Unternehmens findet sich in Nord- und Südamerika, Europa, Asien und dem Nahen Osten. Dank dieser großen Reichweite kann SABIC seinen Kunden innovative Lösungen anbieten, die individuell auf ihre individuellen Bedürfnisse zugeschnitten sind.

Dow:Exon Mobil Corporation gründete im Juni 2019 mit SABIC das Joint Venture Gulf Coast Growth Ventures und kündigte Pläne zum Bau eines Chemiekomplexes und eines Ethan-Steamcrackers in Texas an. Die Anlage soll Rohstoffe für verschiedene Produkte wie Baumaterialien, Verpackungen und Kfz-Kühlmittel produzieren. Während ihrer Lebensdauer wird die Anlage zwei Polyethylen- und eine Monoethylenglykol-Anlage umfassen.

Zu den wichtigsten Unternehmen im Ethylenmarkt gehören:

ul- SABIC (Saudi-Arabien)

- Dow (USA)

- Exxon Mobil Corporation (USA)

- Shell Global (Großbritannien)

- China Petrochemical Corporation (China)

- Chevron Phillips Chemical Company LLC (USA)

- TotalEnergies (Frankreich)

- LyondellBasell Industries Holdings B.V. (Niederlande)

- Repsol (Spanien)

- BASF SE (Deutschland)

- Westlake Corporation (USA)

- Sasol (Südafrika)

- Mitsubishi Chemical Corporation (Japan)

- NOVA Chemicals Corporate (Kanada)

April 2022: Baubeginn für die Erweiterung des Verbundstandorts durch BASF und SINOPEC. BASF-YPC Co., Ltd. (BASF-YPC) ist ein 50/50-Joint Venture der beiden Unternehmen mit Sitz in Nanjing. Die Erweiterung zielt darauf ab, die steigende Nachfrage verschiedener Branchen auf dem chinesischen Markt durch den Bau einer neuen tert-Butylacrylat-Anlage und die Erweiterung der Kapazitäten weiterer nachgelagerter Chemiefabriken zu decken.

Ethylen-Marktsegmentierung

h3Ausblick auf Ethylen-Rohstoffe ul- Naphtha

- Ethan

- Propan

- Butan

- Sonstige

- Polyethylen

- HDPE

- LDPE

- LLDPE

- Ethylenoxid

- Ethylbenzol

- Ethylendichlorid

- Vinylacetat

- Sonstige

- Verpackung

- Automobilindustrie

- Bau Bau

- Agrochemikalien

- Textil

- Chemikalien

- Gummi Kunststoffe

- Seifen Reinigungsmittel

- Andere

- Nordamerika

- USA

- Kanada

- Europa

- Deutschland

- Großbritannien

- Frankreich

- Russland

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien Neuseeland

- Restlicher Asien-Pazifik-Raum

- Lateinamerika

- Brasilien

- Mexiko

- Argentinien

- Restliches Lateinamerika

- Naher Osten Afrika

- Saudi-Arabien

- VAE

- Südafrika

- Restlicher Naher Osten Afrika

FAQs

What is the projected market size of the US Ethylene Market in 2024?

The US Ethylene Market is expected to be valued at approximately 35.0 USD billion in 2024.

What is the expected market size of the US Ethylene Market in 2035?

By 2035, the US Ethylene Market is anticipated to reach a valuation of around 60.0 USD billion.

What is the CAGR for the US Ethylene Market from 2025 to 2035?

The expected CAGR for the US Ethylene Market from 2025 to 2035 is approximately 5.022 percent.

Which are the major players in the US Ethylene Market?

Key players in the US Ethylene Market include SABIC, Chevron Phillips Chemical, and ExxonMobil among others.

What is the market value of Ethane feedstock in the US Ethylene Market for 2024?

The market value for Ethane feedstock in the US Ethylene Market is projected to be around 14.0 USD billion in 2024.

What market value does Naphtha feedstock hold in 2035?

In 2035, the market value for Naphtha feedstock in the US Ethylene Market is expected to be around 18.0 USD billion.

How much is the Propane segment expected to grow by 2035?

The Propane segment is expected to grow to approximately 7.5 USD billion by 2035.

What challenges are affecting the growth of the US Ethylene Market?

Factors such as fluctuating feedstock prices and regulatory changes pose challenges to the market's growth.

What are the key applications of Ethylene in the industry?

Ethylene is primarily used in the production of polyethylene, ethylene glycol, and other petrochemicals.

Which feedstock is projected to have the largest market share by 2035?

Ethane is projected to have the largest market share, valued at approximately 25.0 USD billion by 2035.

What is the expected market size of the US Ethylene Market in 2024?

The US Ethylene Market is expected to be valued at 36.81 billion USD in 2024.

What is the projected market value of the US Ethylene Market in 2035?

The projected market value of the US Ethylene Market in 2035 is 61.01 billion USD.

What is the expected compound annual growth rate (CAGR) for the US Ethylene Market from 2025 to 2035?

The expected CAGR for the US Ethylene Market from 2025 to 2035 is 4.7 percent.

Which feedstock contributes the highest value to the US Ethylene Market in 2024?

In 2024, Ethane is anticipated to contribute the highest value at 15.0 billion USD.

What is the estimated value of the US Ethylene Market for Naphtha in 2035?

The estimated value of the US Ethylene Market for Naphtha in 2035 is 17.25 billion USD.

Who are the key players in the US Ethylene Market?

Major players in the US Ethylene Market include ExxonMobil, Dow, Braskem, and LyondellBasell Industries.

What is the market size for Propane in the US Ethylene Market by 2035?

The market size for Propane in the US Ethylene Market is expected to reach 8.5 billion USD by 2035.

How much is the market for Butane in the US Ethylene Market valued at in 2024?

The market for Butane in the US Ethylene Market is valued at 3.5 billion USD in 2024.

What are the growth opportunities within the US Ethylene Market?

The growth opportunities within the US Ethylene Market stem from increasing demand in various applications, including plastics and chemicals.

What challenges does the US Ethylene Market face amidst current global dynamics?

The US Ethylene Market faces challenges related to fluctuating feedstock prices and geopolitical tensions impacting supply chains.

Kostenloses Muster herunterladen

Bitte füllen Sie das folgende Formular aus, um ein kostenloses Muster dieses Berichts zu erhalten

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

Fallstudie

Aerospace & Defense