Nordamerika: Marktführer in der Telemedizin

Nordamerika führt in der Größe des Telemedizinmarktes und macht über 45 % des globalen Umsatzes im Jahr 2024 aus. Die Marktgröße der USA bleibt die größte weltweit, angetrieben von starker Unterstützung der Kostenträger und technologischer Infrastruktur. Das Wachstum wird durch steigende Gesundheitskosten, eine wachsende alternde Bevölkerung und die Nachfrage nach bequemen Gesundheitslösungen vorangetrieben. Regulatorische Unterstützung, wie die Ausweitung der Medicare-Abdeckung für Telemedizin-Dienste, hat dieses Wachstum weiter katalysiert.

Die CDC berichtet, dass die Gesundheitsausgaben in den USA jährlich über 4,5 Billionen USD betragen, während die Nutzung von Telemedizin während der Pandemie um über das 38-fache gestiegen ist, was die starke Akzeptanz und die anhaltende Nachfrage nach Fernversorgungsdiensten in Nordamerika hervorhebt.

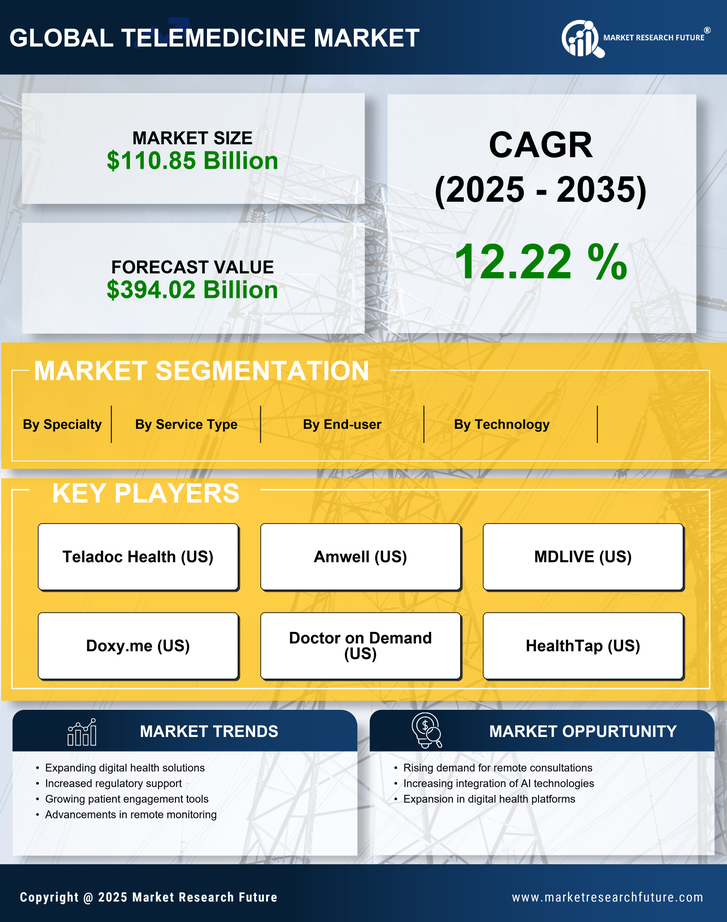

Die US-Regierung hat Richtlinien implementiert, um den Zugang zu Telemedizin zu verbessern, insbesondere nach der Pandemie, was die Akzeptanzraten erheblich gesteigert hat. Die Vereinigten Staaten sind das führende Land in dieser Region, mit großen Akteuren wie Teladoc Health, Amwell und MDLIVE, die den Markt dominieren. Die Wettbewerbslandschaft ist durch kontinuierliche Innovation und Partnerschaften zwischen Gesundheitsdienstleistern und Technologieunternehmen gekennzeichnet. Die Präsenz einer robusten digitalen Infrastruktur und hohe Internetdurchdringungsraten fördern zudem das Wachstum von Telemedizin-Diensten im ganzen Land.

Europa: Aufstrebender Telemedizinmarkt

Die Größe des Telemedizinmarktes in Europa wurde 2024 auf 33,26 Milliarden USD geschätzt, was ihn zum zweitgrößten regionalen Markt mit einem Anteil von 30 % macht. Europa wächst weiterhin schnell, unterstützt durch digitale Gesundheitsinitiativen und die Integration globaler Telemedizinplattformen in nationale Gesundheitssysteme. Wichtige Treiber sind die zunehmende Prävalenz chronischer Krankheiten, der Drang nach kosteneffektiven Gesundheitslösungen und unterstützende regulatorische Rahmenbedingungen.

Die WHO Europa berichtet, dass chronische Krankheiten für über 86 % der Todesfälle verantwortlich sind, während die Akzeptanz digitaler Gesundheit in den EU-Ländern um über 50 % gestiegen ist, was die weitreichende Implementierung von Telemedizinlösungen unterstützt und die Zugänglichkeit der Gesundheitsversorgung in der Region verbessert.

Die Europäische Union war proaktiv in der Förderung von Telemedizininitiativen, insbesondere in ländlichen Gebieten, um die Zugänglichkeit der Gesundheitsversorgung zu verbessern. Die COVID-19-Pandemie hat die Akzeptanz von Telemedizin beschleunigt, was zu einem signifikanten Wandel in den Modellen der Gesundheitsversorgung in der Region geführt hat. Führende Länder in Europa sind Deutschland, das Vereinigte Königreich und Frankreich, wo Telemedizin-Dienste integraler Bestandteil der Gesundheitssysteme werden. Die Wettbewerbslandschaft zeigt eine Mischung aus etablierten Gesundheitsdienstleistern und innovativen Startups.

Wichtige Akteure wie Doctolib und Kry machen Fortschritte auf dem Markt, unterstützt durch günstige staatliche Richtlinien, die darauf abzielen, Telemedizin in die regulären Gesundheitsdienste zu integrieren. Die Europäische Kommission betont die Bedeutung digitaler Gesundheit in ihrer Gesundheitsstrategie und erklärt: "Digitale Gesundheit ist ein Schlüsselkomponente der Zukunft der Gesundheitsversorgung in Europa."

Asien-Pazifik: Schnell wachsender Markt

Asien-Pazifik entwickelt sich zu einem bedeutenden Akteur im Telemedizinmarkt und macht etwa 20 % des globalen Anteils aus. Das Wachstum wird durch die zunehmende Smartphone-Durchdringung, steigende Gesundheitskosten und ein wachsendes Bewusstsein für die Vorteile der Telemedizin angeheizt. Länder wie Indien und China führen den Vorstoß an, mit staatlichen Initiativen, die darauf abzielen, den Zugang zur Gesundheitsversorgung durch digitale Lösungen zu verbessern. Regulatorische Rahmenbedingungen entwickeln sich weiter, um die Telemedizin zu unterstützen und sie der Bevölkerung zugänglicher zu machen.

In dieser Region sind Indien und China die Vorreiter, mit einer wachsenden Anzahl von Telemedizinplattformen und -diensten. Die Wettbewerbslandschaft ist vielfältig und umfasst sowohl lokale Startups als auch internationale Akteure. Unternehmen wie Practo und WeDoctor gewinnen an Bedeutung, unterstützt durch günstige staatliche Richtlinien und eine wachsende Nachfrage nach Fernversorgungsdiensten. Die einzigartigen Herausforderungen der Region, wie unterschiedliche Internetzugangsniveaus, werden durch innovative Lösungen angegangen, die auf lokale Bedürfnisse zugeschnitten sind.

Mittlerer Osten und Afrika: Aufstrebende Telemedizinlösungen

Die Region Mittlerer Osten und Afrika nimmt allmählich Telemedizin an und hält etwa 5 % des globalen Marktanteils. Das Wachstum wird durch die zunehmende Internetdurchdringung, eine steigende Nachfrage nach Gesundheitsdiensten und staatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung vorangetrieben. Länder wie Südafrika und die VAE führen den Weg, mit Investitionen in digitale Gesundheitsinfrastruktur und unterstützenden regulatorischen Rahmenbedingungen. Die COVID-19-Pandemie hat die Akzeptanz von Telemedizinlösungen in diesen Märkten weiter beschleunigt.

In Südafrika fördert die Regierung aktiv die Telemedizin, um die Gesundheitsversorgung zu verbessern, während die VAE stark in digitale Gesundheitstechnologien investieren. Die Wettbewerbslandschaft ist durch eine Mischung aus lokalen und internationalen Akteuren gekennzeichnet, wobei Unternehmen wie Vezeeta und Healthigo bedeutende Fortschritte machen. Die einzigartigen Herausforderungen der Region, wie Ungleichheiten im Gesundheitswesen, werden durch innovative Telemedizinlösungen angegangen, die auf lokale Bedürfnisse zugeschnitten sind.