Marktübersicht für fliegende Autos:

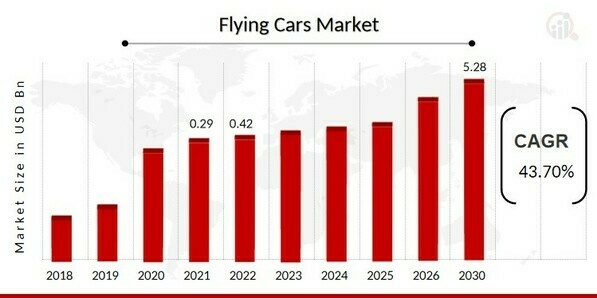

pDer Markt für fliegende Autos hatte im Jahr 2021 ein Volumen von 0,29 Milliarden US-Dollar. Der globale Markt für fliegende Autos soll voraussichtlich von 0,42 Milliarden US-Dollar im Jahr 2022 auf 5,28 Milliarden US-Dollar im Jahr 2030 wachsen und im Prognosezeitraum (2022–2030) eine durchschnittliche jährliche Wachstumsrate (CAGR) von 43,70 % aufweisen. Prognosen zufolge werden die steigende Kaufkraft und die sich weltweit ständig weiterentwickelnden Lebensstile und Vorlieben ein wichtiger Treiber für das Marktwachstum sein. Der Fokus auf den Einsatz von Fluggeräten für den Transport, der zunehmende Verkehr und das Wachstum der städtischen Bevölkerung tragen dazu bei, die Marktnachfrage anzukurbeln.

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Markttrends für Flugautos

ul

-

Steigende Nachfrage nach umweltfreundlichen Transportmitteln treibt das Marktwachstum an

pIm Prognosezeitraum wird der Markt für Flugautos aufgrund des steigenden Bedarfs an umweltfreundlichen Transportmitteln wachsen. VTOL ist die Methode, mit der Flugautos in die Luft gelangen. In einer 2021 von IBM durchgeführten Umfrage gaben 77 % der Teilnehmer an, an nachhaltigen Transportmöglichkeiten interessiert zu sein und es für notwendig zu halten, den persönlichen CO2-Fußabdruck zu reduzieren. 1 % der Befragten hielt Elektrofahrzeuge (EVs) für eine nachhaltige Option für den täglichen Transport. Vergleicht man Flugfahrzeuge mit Personenkraftwagen, sind letztere auf längeren Strecken deutlich effektiver als auf kürzeren.

Es wird daher erwartet, dass sich der Markt für Flugautos aufgrund der steigenden Nachfrage nach umweltfreundlichen Transportmitteln weiterentwickeln wird. Dieser Faktor treibt somit die durchschnittliche jährliche Wachstumsrate des Marktes an.

Darüber hinaus ist das am häufigsten genutzte Landtransportmittel, nämlich der Straßen- und Schienenverkehr, durch Straßen- und Gleisbeschränkungen beeinträchtigt, was zu eingeschränkter Kontrollierbarkeit und Verkehrsstaus führt, insbesondere in städtischen Regionen. Wassertransporte (wie See- und Binnenschifffahrt) werden aufgrund ihrer niedrigen Preise auch hauptsächlich für den Ferntransport von Gütern genutzt, obwohl sie für die meisten städtischen Gebiete nicht praktikabel sind.

Darüber hinaus wird das HAS-Transportsystem (High Altitude Space) oder Lufttransportsystem typischerweise für den Langstrecken- oder internationalen Personen- und Gütertransport verwendet. Eine Nutzung in Städten ist aufgrund der deutlich höheren Kosten nicht möglich. Daher sind für städtische Umgebungen nur NGS-Transportoptionen (Near Ground Space, Underground und Ground) geeignet. Daher wird erwartet, dass die Einführung solcher Fahrzeuge in den kommenden Jahren auf großes Interesse bei der städtischen Bevölkerung stoßen und zu einer großen Nachfrage auf dem weltweiten Markt führen wird.

Luftfahrzeuge, oft als fliegende Autos bezeichnet, können jedoch sowohl am Boden als auch in der Luft gefahren werden, was einen nahtlosen Übergang zwischen beiden ermöglicht. Ingenieure, Wissenschaftler und namhafte Automobil- und Flugzeugunternehmen sind von den potenziellen Vorteilen des Einsatzes von Luftfahrzeugen in städtischen Umgebungen angezogen worden.

Uber beispielsweise plant, in den nächsten Jahren einen Lufttaxi-Service einzuführen. Um Forschung zu betreiben und kostengünstige Lösungen für den Lufttransport zu entwickeln, hat Toyota Motors zudem fast 400 Millionen US-Dollar in Joby Aviation investiert. Verschiedene Forschungsinitiativen, wie das Urban Air Mobility Grand Challenge Program der NASA oder die Forderung der Europäischen Kommission nach nachhaltigem Flugverkehr, untersuchen verschiedene Facetten dieses innovativen städtischen Transportmittels. Daher wird erwartet, dass dieser Aspekt den Umsatz im Markt für Flugautos weltweit steigern wird.

Einblicke in das Marktsegment Flugautos:

h3

Produktinformationen zu Flugautos pDer Markt für Flugautos ist produktbezogen in Flugautos und Passagierdrohnen unterteilt. Das Segment der Passagierdrohnen dominierte 2021 die Marktdaten für Flugautos und wird im Prognosezeitraum 2022–2030 voraussichtlich das am schnellsten wachsende Segment sein. Unbemannte Passagierflugzeuge sind eine andere Bezeichnung für Passagierdrohnen (UAVs). Darüber hinaus wird erwartet, dass der verstärkte Einsatz von Passagierdrohnen auf die rasante Entwicklung der Technologie für unbemannte Luftfahrzeuge, die wachsende Notwendigkeit zur Linderung des Verkehrsproblems und das steigende Interesse an Investitionen in die Produktion umweltfreundlicher unbemannter Luftfahrzeuge zurückzuführen ist.

Einblicke in die Kapazität von Flugautos

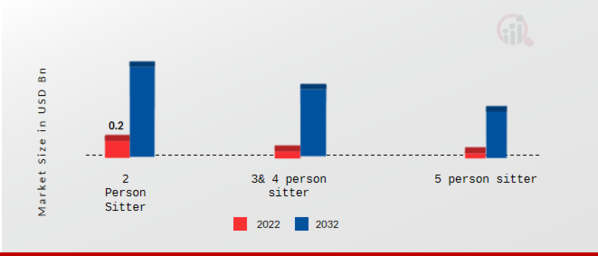

pDer Markt für Flugautos wurde nach Kapazität in 2-Personen-Sitter, 3- und 4-Personen-Sitter und 5-Personen-Sitter unterteilt. Das Segment der 2-Personen-Sitter dominierte das Marktwachstum im Jahr 2021 und wird im Prognosezeitraum 2022–2030 voraussichtlich das am schnellsten wachsende Segment sein. Der Umsatz dieses Segments wächst aufgrund der höheren Nachfrage aufgrund geringerer Kraftstoffeffizienz und höherer Leistung. Schnelle Datenübertragung und schnelle Vernetzung zwischen benachbarten Servern sind zwei Vorteile eines fliegenden Autos mit zwei Sitzen, das mit modernster künstlicher Intelligenz und Blockchain-Technologie ausgestattet ist.

Abbildung 2: Markt für fliegende Autos nach Kapazität, 2021 2030 (Milliarden USD)

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Regionale Einblicke in den Markt für Flugautos

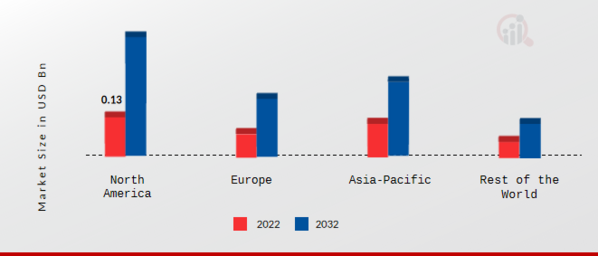

pNach Regionen sortiert bietet die Studie Markteinblicke für Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt. Der nordamerikanische Markt für Flugautos belief sich im Jahr 2021 auf 0,13 Milliarden US-Dollar und dürfte im Untersuchungszeitraum aufgrund der frühen Einführung neuer Technologien in der Region und der Präsenz der größten Unternehmen eine durchschnittliche jährliche Wachstumsrate (CAGR) von 45,70 % aufweisen. Der Markt für Flugautos in dieser Region wächst aufgrund der zunehmenden Anzahl von Flugautoprojekten und der Notwendigkeit einer nachhaltigen Entwicklung von Elektrofahrzeugen im gewerblichen und öffentlichen Verkehrssektor.

Die wichtigsten im Marktbericht untersuchten Länder sind: die USA, Kanada, Deutschland, Frankreich, Großbritannien, Italien, Spanien, China, Japan, Indien, Australien, Südkorea und Brasilien.

Abbildung 3: Marktanteil von Flugautos nach Regionen 2021 (%)

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Der europäische Markt für Flugautos weist den am schnellsten wachsenden Marktanteil auf. Dieser Markt wächst aufgrund der gestiegenen Nachfrage nach unbemannten Flugautos und der steigenden FE-Ausgaben für die Entwicklung moderner Flugautos. Zusätzlich treiben strenge Sicherheitsstandards die Expansion dieses Marktes voran. Darüber hinaus hatte der deutsche Markt für Flugautos den größten Marktanteil, und der britische Markt für Flugautos war der am schnellsten wachsende Markt in dieser Region.

Der Markt für Flugautos im asiatisch-pazifischen Raum wird aufgrund der zunehmenden technischen Nutzung und steigender Investitionen in die Entwicklung umweltfreundlicher Drohnenfahrzeuge zwischen 2022 und 2030 voraussichtlich mit einer beträchtlichen CAGR wachsen. Auch im asiatisch-pazifischen Raum gibt es Fortschritte in dieser Richtung, wie EHang Holdings, eines der größten börsennotierten Unternehmen des Landes, kürzlich bei Tests solcher Zweisitzer in Seoul (Südkorea) zeigte. Darüber hinaus hatte der japanische Markt für Flugautos den größten Marktanteil, und der südkoreanische Markt war der am schnellsten wachsende Markt in der Region.

Wichtige Marktteilnehmer für Flugautos Wettbewerbseinblicke

pGroße Marktteilnehmer geben viel für Forschung und Entwicklung aus, um ihre Produktlinien zu erweitern, was zu weiterem Wachstum der Flugautobranche beitragen wird. Marktteilnehmer ergreifen auch verschiedene strategische Initiativen, um ihre weltweite Präsenz auszubauen, darunter die Einführung neuer Produkte, vertragliche Vereinbarungen, Fusionen und Übernahmen, erhöhte Investitionen, Marktentwicklungen und die Zusammenarbeit mit anderen Organisationen. Wettbewerber in der Branche müssen kostengünstige Artikel anbieten, um in einem zunehmend wettbewerbsorientierten und wachsenden Markt zu expandieren und zu überleben.

Eine der wichtigsten Geschäftsstrategien, die Hersteller in der globalen Flugautobranche verfolgen, um Kunden zu nützen und den Sektor zu erweitern, ist die lokale Produktion zur Senkung der Betriebskosten. In den letzten Jahren hat die Flugautobranche der Medizin einige der bedeutendsten Vorteile gebracht.

Auf dem Markt für fliegende Autos gibt es große Akteure wie die Volocopter GmbH (Deutschland), A³ by Airbus (USA), AeroMobil (Slowakei), Boeing (USA), Cartivator (Japan), EHANG (China), TERRAFUGIA (USA), Joby Aviation (USA), Lilium (Deutschland) und Uber Technologies Inc. (USA).

Alexander Zosel und Stephan Wolf gründeten den deutschen Flugzeughersteller Volocopter GmbH mit Hauptsitz in Bruchsal. Das Unternehmen konzentriert sich auf die Entwicklung elektrischer Multirotor-Helikopter, die als Lufttaxis eingesetzt werden und die Form von persönlichen Luftautos haben. Im Oktober 2022 absolvierte Volocopter am internationalen Flughafen Leonardo da Vinci erfolgreich den ersten eVTOL-Testflug mit Passagieren an Bord im italienischen Luftraum. Dieser Test ist ein wichtiger Schritt auf dem Weg zur Einführung der Advanced Air Mobility (AAM)-Dienste in Rom im Jahr 2024.

Das in San Francisco ansässige Unternehmen Uber Technologies, Inc. bietet neben Mobilität als Dienstleistung auch Mitfahrdienste, Essenslieferungen, Paketzustellungen, Kurierdienste und Gütertransporte an. Im Dezember 2020 wird Uber Technologies 75 Millionen US-Dollar in Joby Aviation investieren. Im Rahmen einer großen Transaktion, die den Kauf von Uber Elevate und die Stärkung der Beziehungen zwischen den beiden Mutterunternehmen umfasst, hat Uber Technologies, Inc. eine Investition von 75 Millionen US-Dollar in Joby Aviation vereinbart.

Zu den wichtigsten Unternehmen im Markt für fliegende Autos gehören

ul

- Uber Technologies Inc. (USA)

h3

Entwicklungen in der Flugautobranche p

Januar 2021: März 2020:

Marktsegmentierung für fliegende Autos

strong

Produktausblick für fliegende Autos (Mrd. USD, 2018–2030)

Kapazitätsausblick für fliegende Autos (Mrd. USD, 2018–2030)

Regionaler Ausblick für fliegende Autos (Mrd. USD, 2018–2030)

- Asien-Pazifik

- Rest des Asien-Pazifik-Raums