What is the projected market valuation of the Wind Turbine Services Market by 2035?

The Wind Turbine Services Market is projected to reach a valuation of 40.8 USD Billion by 2035.

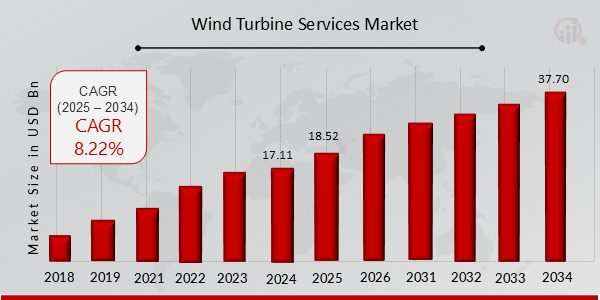

What was the market valuation of the Wind Turbine Services Market in 2024?

In 2024, the market valuation of the Wind Turbine Services Market was 17.11 USD Billion.

What is the expected CAGR for the Wind Turbine Services Market during the forecast period 2025 - 2035?

The expected CAGR for the Wind Turbine Services Market during the forecast period 2025 - 2035 is 8.22%.

Which companies are considered key players in the Wind Turbine Services Market?

Key players in the Wind Turbine Services Market include Siemens Gamesa, GE Renewable Energy, Vestas Wind Systems, and others.

What are the main service types in the Wind Turbine Services Market and their projected valuations?

The main service types include Maintenance Services projected at 12.0 USD Billion and Installation Services at 15.0 USD Billion by 2035.

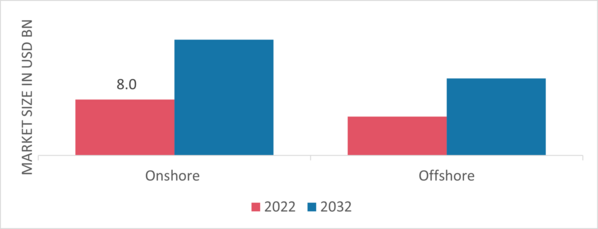

How do the valuations of Offshore and Onshore Wind Turbines compare in the market?

By 2035, Offshore Wind Turbines are projected to reach 10.0 USD Billion, while Onshore Wind Turbines are expected to reach 10.8 USD Billion.

What is the projected market size for Independent Power Producers by 2035?

The market size for Independent Power Producers is projected to reach 9.5 USD Billion by 2035.

What are the projected valuations for Long Term Services in the Wind Turbine Services Market?

Long Term Services are projected to reach 21.2 USD Billion by 2035.

What is the expected growth in the Conventional Wind Technology segment by 2035?

The Conventional Wind Technology segment is expected to grow to 15.6 USD Billion by 2035.

What is the projected valuation for Emergency Services in the Wind Turbine Services Market?

Emergency Services are projected to reach 11.5 USD Billion by 2035.