市场亮点

作者

发表评论

Searching...

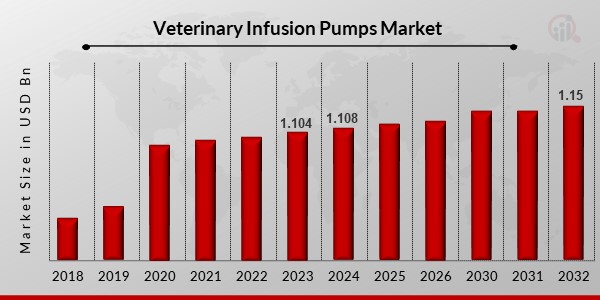

来源:初步研究、二次研究、MRFR 数据库和分析师评论

2023 年 6 月,智能输液治疗领域的知名企业 B. Braun Medical Inc.(简称 B. Braun)推出了其最新的输液管理软件 DoseTrac® 企业输液管理软件。这款新软件为企业提供实时视图和回顾性报告选项的组合,使他们能够更深入地了解其输液泵组及其相关数据。 DoseTrac Enterprise 软件平台能够通过单个应用程序连接多达 40,000 台输液泵,涵盖无限数量的医疗机构。DoseTrac Enterprise 使客户能够通过统一的中央应用程序高效地监控其输液泵,无论其输液泵规模或站点数量如何。输液泵能够在不同位置之间顺畅切换,同时数据可以从整个企业层面收集并分离到具体的医疗机构护理区域。这有助于持续提升质量。DoseTrac 可以帮助改进数据管理,从而减少输液泵所需的临床 IT 基础设施。

对治疗宠物癌症非常有效的已获批准的新型免疫疗法和靶向疗法的需求增加,以及动物癌症患病率和复发率的上升,都是推动兽用输液泵市场增长的一些因素。与其他伴侣动物相比,狗更容易患癌症。兽医癌症协会报告称,32% 的猫和 47% 的狗(尤其是 10 岁以上的狗)的主要死因是癌症。与猫相比,狗的癌症发病率大致与人类相同。PetMD, LLC 进行的一项研究发现,95% 接受淋巴瘤化疗的狗后来病情复发或缓解。50% 的犬种的缓解期少于 15 个月。尽管这些药物存在复发率,但兽医仍建议使用其他已获批准用于治疗犬癌症的疗法,预计这些疗法将为市场参与者带来额外收入。

纵观兽医输液的发展历史,输液泵相关技术已不断进步。为了管理和监测输液泵送至患者的液体流量并通过输血给药,人们开发出了极其先进且便捷的技术。各公司正致力于开发创新型输液泵,并配备用户友好型便携式设备,以简化这些泵的实用性和操作性,从而提高性能和可靠性。从而推动了兽医输液泵市场的收入增长。

2021 年 2 月:

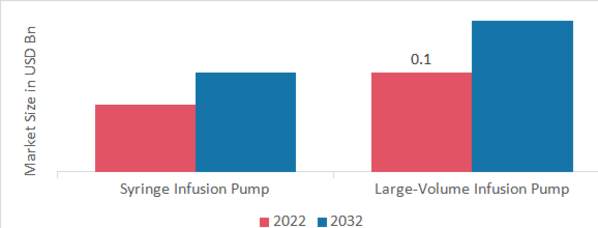

但是,在预测期内,预计注射器输液泵类别将以最高的复合年增长率增长。这与注射器输液泵的使用有关,随着该领域技术的发展,注射器输液泵的使用有所增加。

图 1:2022 年和 2023 年兽医输液泵市场(按类型划分) 2032 年(十亿美元)

来源:初步研究、二次研究、MRFR 数据库和分析师评论

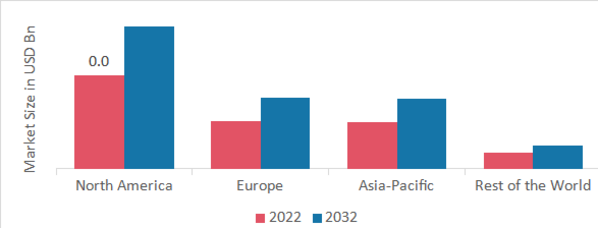

按地区划分,该报告提供了北美、欧洲、亚太地区和世界其他地区的市场洞察。北美兽用输液泵市场将占据主导地位。该地区的崛起归功于对改进和推进动物保健技术的日益重视、研发工作的加强以及政府对宠物保险报销规则的优惠。

此外,市场报告中研究的主要国家包括美国、加拿大、法国、德国、意大利、英国、西班牙、日本、中国、澳大利亚、印度、韩国和巴西。

图 2:2022 年各地区兽医输液泵市场份额(十亿美元)

来源:初步研究、二次研究、MRFR 数据库和分析师评论

欧洲兽医输液泵市场占据第二大市场份额。该地区医疗保健支出的增加、动物疾病患病率的上升以及政府为保护动物而采取的措施正在推动市场扩张。此外,德国兽医输液泵市场占有最大的市场份额,英国兽医输液泵市场是欧洲地区增长最快的市场。

预计亚太地区兽医输液泵市场将在 2023 年至 2032 年间快速增长。该地区的重要参与者是市场增长的推动者。此外,由于伴侣动物收养人数激增,该行业也在不断扩大。澳大利亚是世界上宠物拥有率最高的国家之一。例如,澳大利亚伴侣动物健康基金会估计,澳大利亚有超过2400万只伴侣动物,许多家庭饲养多只宠物。此外,中国兽用输液泵市场占有最大市场份额,而印度兽用输液泵市场是亚太地区增长最快的市场。

兽用输液泵主要市场参与者及竞争洞察

领先的市场参与者正在大力投资研发,以扩大其产品线,这将有助于兽用输液泵市场进一步增长。为了扩大全球影响力,市场参与者也在采取各种战略行动。重要的市场发展包括推出新产品、并购、签订合同、增加投资以及与其他组织的合作。为了在竞争日益激烈、市场不断增长的环境中发展壮大并生存下去,兽用输液泵行业必须提供具有成本效益的产品。

在兽用输液泵行业,制造商采用的本地化生产策略之一就是最大限度地降低运营成本,从而让客户受益并扩大市场份额。近年来,兽用输液泵行业为医疗行业带来了一些显著的优势。兽用输液泵市场的主要参与者包括 Vetland Medical Sales Services LLC(美国)、Q Core Medical Ltd(以色列)、Braun Melsungen AG(德国)、Leading Edge Veterinary Equipment, Inc.(美国)等公司正试图通过投资研发业务来增加市场需求。

Hawk Medical(Hawkmed)成立于 2004 年,是一家领先的公司,专注于创新和开发一站式输液系统解决方案和医疗配件解决方案,例如输液泵、注射泵、肠内喂养泵、液体加热器、输液工作站、输液一次性用品、病人监护配件、医学影像配件等。Hawkmed 通过持续的研发投入保持尖端技术,从而为医疗保健行业提供准确高效的医疗解决方案。2022 年 5 月,医疗器械制造商 Hawkmed 推出了其最新产品 TOUCH-SCREEN 兽用输液泵-HK-T100VET。这款新型输液泵改进了之前的兽用输液泵 HK-100VET,并配备了 3.5 英寸触摸屏和交互式用户界面。这一改进提升了为动物提供输液治疗的兽医专业人员的用户体验。

Eitan Medical 正在重新思考药物输送,将患者置于护理的中心,使药物输送比以往任何时候都更轻松、更安全。Eitan Medical 超越了患者安全和护理,提供直观的药物输送和输液解决方案,旨在改善患者和临床医生在整个护理过程中(包括门诊、住院和家庭护理环境)的生活质量。2021 年 1 月,Eitan Medical 宣布其改进的 SapphireTM 输液泵系统软件 Rev15(包含输液泵、给药套件和配件)已获得美国食品药品监督管理局 (FDA) 的 510(k) 许可。

兽用输液泵市场的主要公司包括

Vetland Medical Sales 服务有限责任公司(美国)

Jørgen Kruuse A/S(丹麦)

Braun Melsungen AG(德国)

伯顿医疗设备有限公司(英国)

Q Core Medical Ltd(以色列)

DRE 兽医(美国)

SAI Infusion Technologies(美国)

赫斯卡公司 (美国)

Grady Medical Systems(美国)

Leading Edge Veterinary Equipment, Inc.(美国)

兽医输液泵行业发展

2022年12月:印度政府实施了国家牲畜健康和疾病控制计划 (LHDCP)。该计划旨在通过实施预防性动物疾病疫苗接种、提高兽医服务能力、改善疾病监测、加强兽医基础设施以及为医院提供必要的医疗设备来降低动物健康风险。

2022年10月:

注射器输液泵

大容量输液泵

兽医院

兽医诊所

其他

北美

欧洲

亚太地区

中国

日本

印度

澳大利亚

韩国

澳大利亚

亚太地区其他地区

世界其他地区

中东

非洲

拉丁美洲

What is the current valuation of the Veterinary Infusion Pumps Market?

The Veterinary Infusion Pumps Market was valued at 0.108 USD Billion in 2024.

What is the projected market size for the Veterinary Infusion Pumps Market by 2035?

The market is projected to reach 0.1675 USD Billion by 2035.

What is the expected CAGR for the Veterinary Infusion Pumps Market from 2025 to 2035?

The expected CAGR for the market during the forecast period 2025 - 2035 is 4.07%.

Which types of infusion pumps are included in the Veterinary Infusion Pumps Market?

The market includes Syringe Infusion Pumps and Large-Volume Infusion Pumps.

What were the valuations for Syringe Infusion Pumps and Large-Volume Infusion Pumps in 2024?

In 2024, Syringe Infusion Pumps were valued at 0.054 USD Billion, while Large-Volume Infusion Pumps were valued at 0.054 USD Billion.

What are the primary end-user segments in the Veterinary Infusion Pumps Market?

The primary end-user segments include Veterinary Hospitals, Veterinary Clinics, and Others.

请填写以下表格以获取本报告的免费样本

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

“Thank you, this will be very helpful for OQS.”

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”