全球军事和航空航天半导体市场概览:

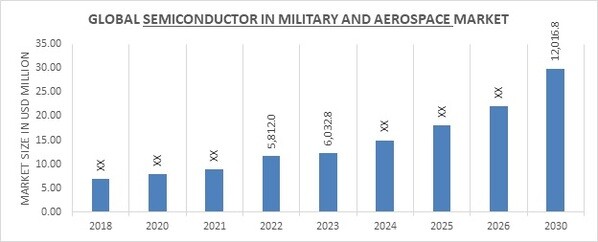

p2022 年军事和航空航天半导体市场规模为 58.12 亿美元。预计军事和航空航天半导体市场将从 2023 年的 60.328 亿美元增长到 2030 年的 120.168 亿美元,预测期内(2023 - 2030 年)的复合年增长率 (CAGR) 为 9.5%。无人机和自动驾驶汽车等无人系统的兴起需要先进的半导体技术,并且人们越来越关注电子战和网络安全,从而推动了对先进的基于半导体的解决方案的需求。这些只是推动市场发展的几个市场驱动因素。

图 1:2018 - 2030 年军事和航空航天市场中的半导体(百万美元)

来源:二手资料研究、一手资料研究、MRFR 数据库和分析师评论

军事和航空航天市场中的半导体趋势

ul

p由于多种因素,军事和航空航天市场的半导体市场正在经历显著增长。该市场的主要趋势之一是军事和航空航天应用对先进电子系统的需求不断增长。现代战争日益复杂,电子系统在通信、侦察和瞄准中发挥着至关重要的作用,这推动了对增强型电子系统的需求。该市场的另一个主要驱动力是政府、研究机构和私营公司对研发的大量投资。这些投资促进了先进半导体技术的发展,这些技术正被用于为军事和航空航天应用创建更智能、更强大的电子系统。该市场的关键趋势之一是高性能计算技术在军事和航空航天应用中的应用。此类技术的使用使我们能够创建更先进的电子系统,这些系统能够快速准确地处理大量数据。这在现代战争中至关重要,因为实时数据处理对于有效决策至关重要。这个市场的另一个关键发展是人工智能和机器学习技术的使用。这些技术使得能够创建能够自主识别和应对威胁的智能电子系统。这在航空航天应用中尤其重要,因为自主系统可以降低人为错误的风险并提高安全性。最近,军事和航空航天工业表示,预计未来几年这些领域对半导体技术的需求将继续显着增长。这种增长是由电子系统在现代战争中日益增长的重要性以及无人机(UAV)和其他自主系统的日益普及所驱动的。因此,这个因素正在推动市场的复合年增长率。

政府在军事和航空航天市场半导体的增长中发挥着至关重要的作用。世界各国政府都在大力投资开发用于军事和航空航天应用的先进半导体技术。此外,旨在促进国防工业增长的有利的政府政策和法规正在推动市场发展。军事和航空航天应用半导体技术发展的关键趋势之一是使用小型化和集成技术。这些技术使得创建更紧凑、更轻便的电子系统成为可能,这对于重量和空间都非常宝贵的航空航天应用至关重要。军事和航空航天应用半导体技术发展的另一个重要趋势是使用高可靠性材料和组件。此类材料和组件的使用对于航空航天应用至关重要,因为系统必须在高温、辐射和极端振动等恶劣环境下可靠运行。总之,由于现代战争和航空航天应用对先进电子系统的需求不断增长,军事和航空航天市场的半导体正在经历显著增长。高性能计算技术、人工智能和机器学习技术、小型化和集成技术以及高可靠性材料和组件的使用是军事和航空航天应用半导体技术发展的一些关键趋势。政府通过投资研发和制定优惠政策法规,在该市场的增长中发挥着至关重要的作用。因此,预计这方面将加速全球军事和航空航天市场半导体收入的增长。

军事和航空航天半导体市场细分洞察:

p

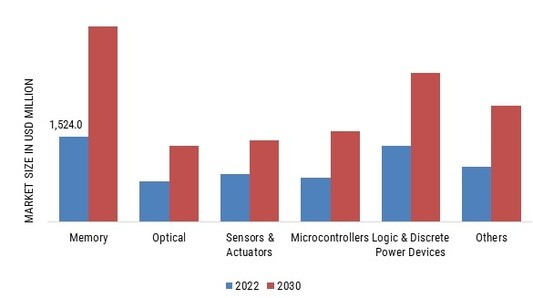

军事和航空航天半导体组件洞察军事和航空航天半导体市场细分基于组件、传感器和执行器、光学、存储器、微控制器、逻辑和分立功率器件等。存储器部分在 2022 年军事和航空航天半导体市场数据中占据了大部分份额。存储器组件是军事和航空航天半导体市场的重要组成部分。这些组件用于在各种系统中存储和检索数据,例如导航、通信和传感器系统。军事和航空航天应用需要高可靠性的存储器组件,能够承受极端环境条件,包括温度、辐射和冲击。半导体制造商开发了专门的存储器解决方案来满足这些需求,包括闪存、EEPROM 和 MRAM 等非易失性存储器。随着军事和航空航天领域对数据存储和处理的需求持续增长,存储器组件将继续成为半导体制造商关注的重点领域。

图 2:2022 年及以后军事和航空航天市场半导体(按组件划分) 2030 年(百万美元)

来源:二手资料研究、一手资料研究、MRFR 数据库和分析师评论

军事和航空航天半导体封装类型洞察

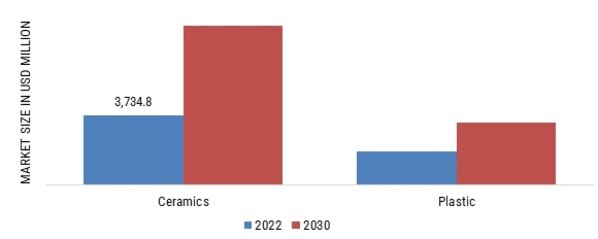

军事和航空航天半导体市场细分基于封装类型、塑料和陶瓷。2022 年,陶瓷细分市场在军事和航空航天半导体市场数据中占据了大部分份额。陶瓷封装是全球半导体市场在军事和航空航天领域使用的一种封装类型。该封装领域包含各种类型的陶瓷材料,例如氧化铝、氧化铍和碳化硅。陶瓷封装相较于其他封装类型具有多项优势,包括高导热性、优异的电绝缘性和卓越的机械强度。这些特性使陶瓷封装成为高温和高功率应用的理想选择,并成为军事和航空航天系统的热门选择。陶瓷封装领域受到日益增长的微型化、更高集成度以及对可靠和坚固封装解决方案的需求的推动。由于先进电子产品在军事和航空航天应用中的日益普及,预计未来几年陶瓷封装市场将继续增长。

图 2:2022 年和 2023 年军事和航空航天市场中按封装类型划分的半导体2030 年(百万美元)

来源:二手资料研究、一手资料研究、MRFR 数据库和分析师评论

军事和航空航天半导体技术洞察

军事和航空航天市场中的半导体数据基于技术、表面贴装技术 (SMT) 和通孔技术 (THT)。 2022 年,表面贴装技术 (SMT) 领域在军事和航空航天半导体市场数据中占据了大部分份额。表面贴装技术 (SMT) 是全球军事和航空航天半导体市场中使用的一种技术。该技术领域包含各种类型的元件,包括电阻器、电容器、二极管和晶体管,它们直接安装在印刷电路板 (PCB) 的表面上。与传统的通孔技术相比,SMT 技术具有多种优势,包括更高的元件密度、更好的电气性能和更低的制造成本。这些特性使 SMT 技术成为军事和航空航天应用的理想选择,因为在这些应用中,空间和重量是关键的考虑因素。SMT 技术领域的发展受到对更小、更轻的电子设备日益增长的需求,以及在恶劣环境下对更高性能和可靠性的需求的推动。由于先进电子产品在军事和航空航天技术中的应用日益广泛,预计未来几年SMT技术市场将继续增长。

军事和航空航天半导体应用洞察

军事和航空航天半导体市场数据基于应用、加固通信、成像和雷达、智能弹药、太空及其他领域。成像和雷达细分市场在2023年军事和航空航天半导体市场收入中占据主导地位,预计在2023-2030年预测期内将成为增长最快的细分市场。成像和雷达是全球军事和航空航天半导体市场的关键应用。这些应用涉及使用传感器和其他电子元件来捕获和处理图像和雷达信号,以用于各种军事和航空航天系统,包括监视、目标获取和导航。成像和雷达系统必须能够在恶劣环境下可靠运行,包括弱光和高温条件,并且能够抵抗电磁干扰。这些系统对于提供实时态势感知以及提升军事和航空航天作战效能至关重要。随着成像和雷达技术的不断发展,对高性能、高可靠性半导体元件的需求将持续增长。

军事和航空航天领域半导体终端用户洞察

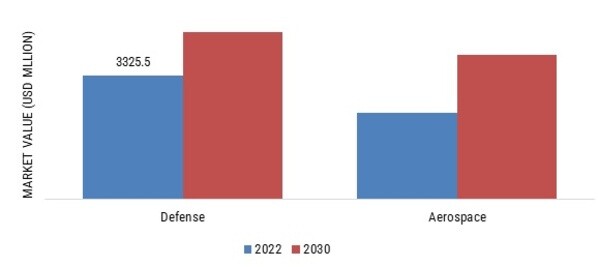

基于最终用户、航空航天和国防领域的军事和航空航天半导体市场数据。国防领域在 2022 年军事和航空航天半导体市场收入中占据主导地位,预计在 2023-2030 年预测期内将成为增长最快的领域。国防最终用户是全球军事和航空航天应用半导体市场的重要组成部分。国防最终用户包括政府机构、军事组织和国防承包商,他们在各种军事和航空航天系统中购买和使用半导体元件。这些最终用户对半导体元件的性能、可靠性和安全性有着严格的要求,他们通常与半导体制造商密切合作,以确保满足这些要求。随着对先进军事和航空航天系统的需求不断增长,国防最终用户将继续成为半导体市场的驱动力,推动开发新的创新半导体技术来满足他们的需求。

图 2:2023 年和 2024 年军事和航空航天市场中的半导体(按最终用户划分) 2030 年(百万美元)

来源:二手资料研究、一手资料研究、MRFR 数据库和分析师评论

军事和航空航天国防最终用户对半导体的洞察

军事和航空航天市场中的半导体数据基于国防最终用户、通信和导航系统、集成车辆系统、高精度系统、军用车辆等。 2022年,军用车辆国防领域在军事和航空航天半导体市场收入中占据主导地位,预计在2023-2030年的预测期内将成为增长最快的领域。军用车辆是国防应用(包括运输、物流和作战行动)中的关键部件。这些车辆需要先进的电子、通信和导航系统才能在充满挑战的环境中有效运行。包括政府机构和军事组织在内的国防终端用户依靠军用车辆有效地完成任务。半导体元件在这些系统的实现中发挥着关键作用,提供军事行动所需的性能和可靠性。随着对先进军用车辆的需求持续增长,国防终端用户将继续成为半导体市场的驱动力,推动新型创新半导体技术的开发以满足他们的需求。

军事和航空航天半导体,航空航天终端用户洞察

军事和航空航天半导体市场数据基于航空航天终端用户、功率有效载荷、电源管理、射频系统、航空电子设备、飞机等。射频系统航空航天领域在 2023 年军事和航空航天半导体市场收入中占据主导地位,预计在 2023-2030 年预测期内将成为增长最快的领域。射频系统是军事和航空航天系统必不可少的组成部分,可实现安全通信、雷达探测和目标跟踪。军事和航空航天半导体市场面向航空航天和国防工业的终端用户群体,包括国防承包商、政府机构和商业航空航天公司。航空航天应用中对射频系统的需求源于对可靠安全的通信、先进的导航和制导系统以及能够探测和追踪潜在威胁的精密雷达系统的需求。由于对无人机 (UAV)、先进的导弹防御系统以及其他依赖高性能半导体技术的关键军事和航空航天应用的需求不断增长,预计未来几年军事和航空航天领域对射频系统的需求将持续增长。

军事和航空航天半导体区域洞察

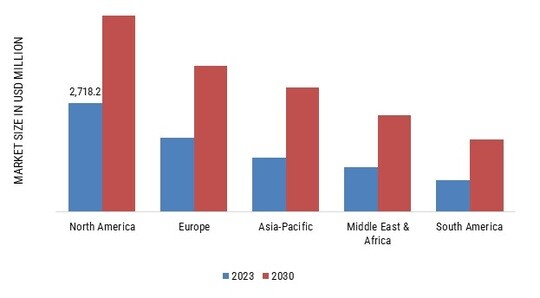

按地区划分,该研究提供了对北美、欧洲、亚太地区、中东和非洲以及南美的市场洞察。在研究期间,北美军事和航空航天半导体市场预计将呈现显著增长,该地区将占据全球市场的大部分份额。2022 年,北美军事和航空航天半导体产业价值为 27.182 亿美元,市场份额约为 46.32%。得益于强大的国防力量、高额的国防开支以及先进的技术基础设施,北美军事和航空航天半导体市场已发展成熟。该地区对研发工作的重视,加上有利的监管条件,预计将推动北美军事和航空航天半导体市场的增长。此外,该地区较高的可支配收入和民众意识预计将增加北美对先进半导体技术的需求。北美军事和航空航天半导体市场的公司主要采用新产品开发、合作、扩张、合并和收购等策略。军事和航空航天应用对先进半导体技术的需求不断增长,以及对新兴威胁的有效对策的需求,预计将推动未来几年北美军事和航空航天半导体市场的增长。

此外,市场报告中研究的主要国家是:美国、加拿大、德国、法国、英国、意大利、西班牙、中国、日本、印度、澳大利亚、韩国和巴西。

图 3:2022 年各地区军事和航空航天半导体市场份额2030 年(百万美元)

来源:二手资料研究、一手资料研究、MRFR 数据库和分析师评论

欧洲是军事和航空航天应用半导体的重要市场,占全球市场的很大份额。得益于该地区强大的国防工业、先进的技术基础设施和完善的医疗保健系统,欧洲军事和航空航天半导体市场正在增长。创新产品的供应以及消费者意识的提高也促进了该地区市场的扩张。英国是欧洲军事和航空航天应用半导体领域最主要的市场,占据了该地区产业的很大份额。庞大的国防部门、先进的研发能力以及有利的监管条件,正在推动英国军事和航空航天半导体市场的增长。德国是该地区增长最快的市场,这得益于对国防现代化的日益重视以及对先进半导体技术日益增长的需求。领先企业为扩大产品组合和市场占有率而建立伙伴关系、开展合作和推出产品,是欧洲军事和航空航天半导体市场的关键行业发展。此外,人工智能、机器学习和区块链等先进技术在半导体技术开发中的日益广泛应用预计将推动区域市场增长。

在预测期内,亚太地区军事和航空航天半导体市场预计将呈现最快增长,这得益于该地区不断增加的军事开支、对国防现代化的重视以及对先进半导体技术不断增长的需求。政府扩大国防工业、改进武器装备和加强地区安全的有利举措也促进了亚太地区的市场增长。此外,人工智能、机器学习和网络安全等先进技术在半导体技术开发中的日益广泛应用预计将推动市场扩张。中国在该地区占有最大的市场份额,占全球市场的很大一部分,而印度军事和航空航天应用半导体市场增长最快,这得益于对本土国防制造的日益重视和对先进半导体技术的需求。领先企业为扩大产品范围和市场份额而建立合作伙伴关系、开展协作并推出新产品,是亚太地区军事和航空航天半导体市场的关键行业发展趋势。例如,2021 年 9 月,日本宇宙航空研究开发机构 (JAXA) 和东芝合作开发了一种用于太空的抗辐射半导体。预计此类举措将有助于该地区军事和航空航天半导体市场的扩张。

军事和航空航天半导体主要市场参与者及竞争洞察

p军事和航空航天半导体市场竞争激烈,众多全球、区域和本地供应商提供多样化的产品和服务。为了保持竞争力,市场参与者正专注于战略举措,例如新产品发布、并购、合同协议、增加投资以及与其他组织的合作,以扩大其全球影响力。军事和航空航天半导体市场的一些主要参与者包括英特尔公司、NVIDIA 公司、ADI 公司、德州仪器公司、博通公司、赛灵思公司、瑞萨电子公司、Maxim Integrated Products Inc.、Microsemi 公司和英飞凌科技股份公司。这些公司拥有广泛的产品组合,包括军用级微处理器、射频 (RF) 组件和传感器等商业化产品,以及以人工智能 (AI)、机器学习和量子计算等先进半导体技术为中心的流水线计划。市场竞争对手必须提供具有成本效益的产品和解决方案才能在这个不断扩大的市场中保持竞争力。例如,英特尔公司为军事和航空航天应用提供一系列高性能微处理器和现场可编程门阵列 (FPGA)。该公司还投资于人工智能和机器学习技术,以提高其产品的有效性并满足客户需求。同样,NVIDIA 公司为军事和航空航天应用(包括自动驾驶汽车和无人机)提供先进的图形处理单元 (GPU) 和支持人工智能的技术。总而言之,军事和航空航天半导体市场竞争激烈且持续增长,主要参与者大力投资研发,以扩展产品线并提升市场份额。这些公司致力于开发创新的半导体解决方案,以满足尚未满足的客户需求并增强国家安全。

军事和航空航天半导体市场的主要公司包括:

ul

- Maxim Integrated Products Inc.

p

半导体在军事和航空航天工业的发展例如,2023 年 4 月 尽管存在国家安全方面的担忧,台积电仍与博世和其他欧洲制造商合作,在德国萨克森州为汽车行业建造一座 28 纳米晶圆厂。新工厂将有助于解决汽车芯片短缺问题,但无法满足国防工业对先进芯片的需求。德国缺乏明确的半导体战略,改造晶圆厂以生产更先进的节点可能会遇到阻力。然而,全球供应链使德国的国防承包商能够从拥有大型电子商务平台的多元化供应商处购买先进的零部件。

例如, strong2023 年 4 月,尽管美国努力阻止巴西与中国合作,但巴西还是开始与中国科技行业建立关系。在中国国务院总理习近平和巴西总统路易斯·伊纳西奥·卢拉·达席尔瓦会晤期间,他们同意成立一个工作组,以在南美开展半导体生产。他们还签署了 15 项协议,以促进各种技术的联合研发,包括卫星雨林监测、5G 通信、互联网和安全服务。

例如,2023 年 3 月,设计和制造半导体和系统解决方案的全球科技公司英飞凌科技宣布已达成最终协议,收购专门生产氮化镓 (GaN) 功率半导体的 GaN Systems 公司。此次收购将通过 8.3 亿美元现金支付来执行。

例如, strong2022 年 12 月,从事国防和航空航天业务的 L3Harris 收购了 Aerojet Rocketdyne,后者是一家生产军事武器、弹道导弹和航天器的推进系统和火箭发动机的制造商。此次收购涉及两家从事相关但不同行业的公司的合并,即所谓的横向整合。

例如, strong2022 年 10 月,美国半导体创新联盟 (ASIC) 计划提出一项投资 110 亿美元用于半导体制造的提案。该计划涉及利用现有资源,例如奥尔巴尼纳米技术综合体和纽约州立大学理工学院纳米科学与工程学院,并让 IBM 和三星等半导体合作伙伴参与其中。美国军方研究人员也在为航天工业寻找耐辐射高压晶体管。美国国防高级研究计划局 (DARPA) 宣布启动空间电力转换电子 (SPCE) 项目,以研究氮化镓 (GaN) 和碳化硅 (SiC) 等替代品。

例如, strong2022 年 8 月 美国国防高级研究计划局 (DARPA) 授予 BAE 系统公司 FAST 实验室研发机构一份价值 1750 万美元的合同,用于低噪声光子振荡器射频生成 (GRYPHON) 项目。通过该项目开发的突破性技术可以为下一代机载传感和通信功能实现低噪声、紧凑尺寸和频率捷变性的前所未有的组合。

例如, strong2022 年 6 月 英飞凌科技股份公司推出了完全可编程电机控制器 MOTIX IMD700A 和 IMD701A。它们采用 9 x 9 mm2 64 引脚 VQFN 封装,可提供无绳电动工具、园艺产品、无人机、电动自行车和自动导引车所需的集成度和更高的功率密度。

例如, strong2022 年 1 月,中国将成立一个由芯片制造商和大学组成的委员会,以提升其芯片制造能力并培育其数字主权,中芯国际和小米将参与其中。该委员会旨在与英特尔、AMD、英飞凌科技和 ASML 等公司合作。与此同时,博世将斥资 2.05 亿欧元(2.83 亿美元)扩大其位于德国罗伊特林根工厂的产能,以解决全球芯片短缺问题,并满足与汽车电气化相关的 SiC 微电子日益增长的需求。

例如, strong2021 年 9 月英特尔推出了第 11 代英特尔酷睿处理器,专为军事和航空航天应用而设计,性能和能效均有所提升。

例如, strong2021 年 8 月

例如, strong2021 年 7 月意法半导体宣布推出了一系列专为太空和航空航天应用而设计的抗辐射功率 MOSFET。其他高可靠性应用。

例如, strong2021 年 5 月 Marvell Technology 宣布收购 Innovium,后者是一家为云和边缘数据中心(包括军事和航空航天应用)提供高性能交换机硅片解决方案的供应商。此次收购将增强 Marvell 为这些市场提供高速网络解决方案的能力。

军事和航空航天半导体市场细分

军事和航空航天半导体组件展望(百万美元,2018-2030 年)

军事和航空航天领域半导体封装类型展望(百万美元,2018-2030 年)

军事和航空航天技术领域半导体展望(百万美元,2018-2030 年)

军事和航空航天应用领域半导体展望(百万美元,2018-2030 年)

军事和航空航天领域半导体终端用户展望(百万美元,2018-2030 年)

军事和航空航天领域半导体区域展望(百万美元,2018-2030 年)