What is Managed Pressure Drilling (MPD) and how does it work?

Managed Pressure Drilling (MPD) is an adaptive closed-loop drilling process that precisely controls the annular pressure profile throughout a wellbore to prevent instability, kicks, and lost circulation. Unlike conventional drilling, MPD continuously monitors and adjusts bottomhole pressure in real time using a Rotating Control Device (RCD), choke manifold system, and automated flow measurement tools.MPD is widely used in High Pressure High Temperature (HPHT) wells, deepwater and ultra-deepwater environments, and narrow-margin formations where conventional drilling poses unacceptable safety and cost risks. It reduces non-productive time (NPT), lowers blowout risk, and improves overall well construction efficiency — making it a critical technology for modern oil and gas operators globally.

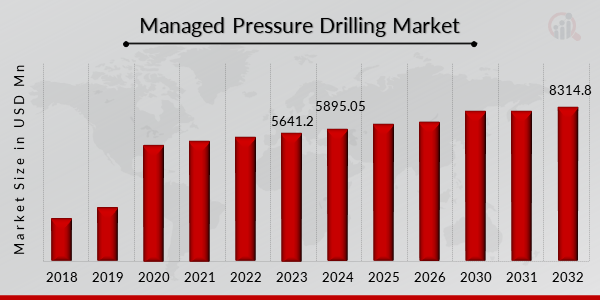

What is the current size of the Managed Pressure Drilling Market and what is it projected to reach by 2035?

The global Managed Pressure Drilling Market was valued at USD 5.89 Billion in 2024 and is projected to grow from USD 6.15 Billion in 2025 to USD 9.46 Billion by 2035, registering a compound annual growth rate (CAGR) of 4.39% during the 2025–2035 forecast period.This steady growth is driven by rising global oil and gas demand, deepwater exploration expansion, and the increasing adoption of advanced wellbore pressure management technologies across North America, Asia-Pacific, and the Middle East & Africa.

What is the growth rate (CAGR) of the Managed Pressure Drilling Market from 2025 to 2035?

The Managed Pressure Drilling Market is expected to grow at a CAGR of 4.39% from 2025 to 2035. This growth trajectory is supported by four primary drivers: increasing exploration in deepwater and unconventional reservoirs, rising adoption of AI-integrated real-time pressure management systems, a global regulatory push toward safer and more sustainable drilling practices, and growing energy demand in Asia-Pacific and Middle Eastern markets.The market is projected to add approximately USD 3.3 Billion in absolute value between 2025 and 2035, making it a stable long-term investment opportunity within the broader oil and gas services sector.

Which region dominates the Managed Pressure Drilling Market and which is the fastest growing?

North America dominates the Managed Pressure Drilling Market with approximately 45% of global market share in 2024, driven by extensive unconventional oil and gas operations in the U.S. and Canada, mature regulatory support, and the headquarters presence of global leaders SLB, Halliburton, and Baker Hughes.Asia-Pacific is the fastest-growing region, fuelled by rising energy demand in China and India, rapid industrialisation, and increasing offshore exploration investments. Europe holds approximately 25% of market share, led by Norway and the UK, while the Middle East & Africa holds around 10%, supported by deepwater investments in Saudi Arabia and the UAE.

What are the key technology segments in the Managed Pressure Drilling Market?

The Managed Pressure Drilling Market is segmented into four primary technologies:1. Constant Bottom Hole Pressure (CBHP) — The dominant segment, preferred for its real-time pressure balancing capability that reduces wellbore collapse risk and non-productive time (NPT) in both onshore and offshore operations.2. Dual Gradient Drilling (DGD) — The fastest-growing segment, gaining traction for deepwater and ultra-deepwater applications where varying mud densities improve pressure management and operational safety.3. Mud Cap Drilling (MCD) — Applied in severe lost-circulation environments where conventional returns to surface are not feasible.4. Return Flow Control Drilling (RFCD) — Used in low-pressure, naturally fractured formations to manage influx and maintain wellbore integrity.

Who are the leading companies in the Managed Pressure Drilling Market?

The leading companies in the global Managed Pressure Drilling Market include SLB (Schlumberger), Halliburton, Baker Hughes, Weatherford International, National Oilwell Varco (NOV), Nabors Industries, KCA Deutag, Precision Drilling, and Cameron International.SLB leads in AI-driven MPD innovation, having announced a strategic partnership in August 2025 to develop advanced predictive drilling control systems. Halliburton has expanded its North American MPD capabilities through a September 2025 acquisition, while Baker Hughes launched a new suite of environmentally optimised drilling fluids in July 2025 to support sustainable MPD operations.

What are the key trends shaping the Managed Pressure Drilling Market in 2025 and beyond?

Four key trends are shaping the Managed Pressure Drilling Market through 2025 and into the 2035 forecast horizon:1. AI and automation integration — Operators are deploying real-time AI-driven pressure control systems that reduce non-productive time (NPT) by up to 20% and improve decision-making speed during critical drilling phases.2. Deepwater and ultra-deepwater expansion — Growing offshore investments in the Gulf of Mexico, North Sea, and Asia-Pacific are accelerating Dual Gradient Drilling (DGD) adoption for complex subsea wells.3. Sustainability and emissions reduction — MPD techniques can reduce carbon emissions by up to 30% versus conventional drilling, aligning operators with ESG commitments and tightening environmental regulations.4. HPHT well development — Rising exploration in high-pressure, high-temperature reservoirs in the Middle East, North Sea, and Asia-Pacific is expanding CBHP technology demand globally.

What is the difference between onshore and offshore Managed Pressure Drilling applications?

Onshore MPD currently holds the largest application share in the Managed Pressure Drilling Market, driven by lower operational costs, established land-based infrastructure, and abundant unconventional reserves particularly in North America and the Middle East. Onshore MPD is most widely adopted in shale plays and tight formations where narrow pressure windows make conventional drilling impractical.Offshore MPD is the fastest-growing application, driven by increasing deepwater and ultra-deepwater exploration in the Gulf of Mexico, North Sea, and Asia-Pacific. Offshore MPD adoption is accelerating due to its ability to manage complex pressure regimes in subsea wells, prevent costly blowouts, and reduce overall well construction time — critical factors given the significantly higher daily operational costs of offshore rigs.

What does the Managed Pressure Drilling Market research report include?

The Managed Pressure Drilling Market report by Market Research Future provides a comprehensive analysis covering:— Market sizing and forecasting from 2019 to 2035 in USD Million, including historical data and forward projections— Technology segmentation: CBHP, MCD, DGD, and RFCD segments with individual valuations and growth rates— Tool segmentation: Rotating Control Devices, Non-Return Valves, and Choke Manifold Systems— Application analysis: Onshore vs. offshore adoption trends and revenue breakdown— Regional intelligence: North America, Europe, Asia-Pacific, and Middle East & Africa with country-level insights— Competitive landscape: Profiles of 9 key players including SLB, Halliburton, Baker Hughes, and NOV— Recent industry developments through 2025 including mergers, product launches, and strategic partnerships

What are the major challenges and opportunities in the Managed Pressure Drilling Market?

Key challenges in the Managed Pressure Drilling Market include the high upfront capital cost of MPD equipment and systems, a global shortage of skilled MPD engineers and operators, and technical complexity in integrating MPD with legacy drilling infrastructure — particularly in developing markets.Key opportunities include the rapid development of automated MPD control systems that reduce human error and operational costs, expansion into emerging markets in Asia-Pacific, Latin America, and Africa where energy demand is accelerating, growing integration of MPD with real-time digital twin and AI platforms, and rising partnerships between MPD service providers and electric vehicle infrastructure developers for dual-application energy storage solutions.