市场亮点

作者

发表评论

Searching...

自升式钻井平台是一种移动式海上钻井装置(MODU),用于在浅水至中水深(通常最深约500英尺(150米))进行勘探钻井和生产活动。它常用于石油和天然气行业的海上钻井作业。 “自升式”一词源于钻井平台能够使用可伸缩的腿或柱(可伸入海底)将自身“顶升”或升至水面以上。

来源:二手资料研究、一手资料研究、MRFR 数据库和分析师评论

随着世界社会和经济的发展,能源需求也将上升。这使得石油成为一种有吸引力的发电商品,并保持经济活动的稳定,因此,更高的需求正在推高原油市场。石油和天然气生产将继续成为满足全球能源需求的重要组成部分,预计到 2025 年总产量将增长 1700 万桶油当量/天。尽管非常规陆上产量显著增长,但海上产量目前占石油和天然气总产量的 28%,预计到 2025 年海上产量将增加约 500 万桶油当量。因此,为了弥补能源供需之间的差距,石油和天然气公司将加快海上勘探活动,这反过来将推动全球对自升式钻井平台的需求。

成熟油田的主要挑战在于,它们的石油生产不经济,或者运营商在采收石油储量方面面临技术限制。成熟油田通常配备老旧的设备和基础设施。它们的产水量高于产油量,这引发了潜在的环境问题。因此,随着石油需求的上升,未来几年海上勘探活动将继续呈上升趋势。此外,2018年新的大型海上项目审批数量是2016年周期性低点的2.5倍以上,预计未来几年审批活动将进一步增加。预计这也将增加未来几年用于海上油气勘探的自升式钻井平台的需求。

新型增强型优质平台采用单次预载,其顶升系统足够强大,能够将平台上所有预载水、船体基本重量以及全运输 VDL 全部顶升到位。这是一个显著的优势,即使“天气窗口”更小,平台也能顺利移动。此外,在目前运营的设计中,配备齿条齿轮顶升系统的独立桩腿钻井平台最适合升级。此外,新型自升式钻井平台大多为独立腿式、齿条齿轮式自升式钻井平台,设计用于中等环境,以及悬臂式自升式钻井平台,其钻井架安装在延伸臂上。

自升式钻井平台因其机动性,可用于钻探勘探井、评价井和开发井。自升式钻井平台部署在所有主要的海上生产盆地,尤其是在中东、东南亚、美国墨西哥湾和北海。此外,由于新兴市场浅水勘探活动的增多,钻井承包商目前正在增加自升式钻井平台的订单。随着马来西亚和澳大利亚等亚太市场浅水自升式钻井平台的钻井活动日益活跃,预计未来几年浅水自升式钻井平台船队的利用率将会上升。

带有独立支柱的移动式自升式钻井平台在世界各地大陆架地区的海上石油和天然气勘探中发挥了重要作用。沙特阿美公司是全球最大的石油和天然气公司之一,部署了大部分自升式钻井平台。然而,由于全球油价跌至惊人的低位,其资本支出正在大幅削减,这表明全球石油公司预计油价疲软将持续下去。短期内,各公司正转向现金管理和偿还债务。此外,环境问题和日益严格的政府监管也将对石油和天然气行业使用自升式钻井平台产生负面影响。

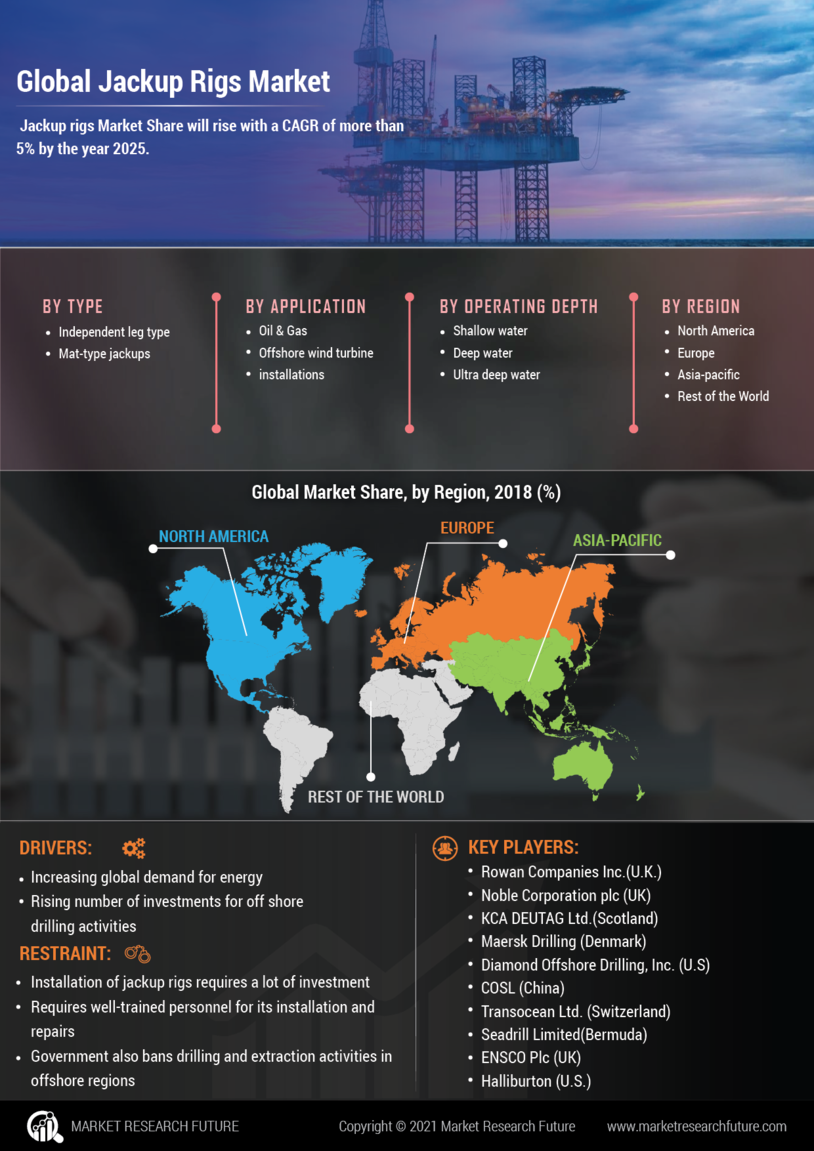

全球自升式钻井平台行业制造商为使客户受益并扩大自升式钻井平台市场而采用的主要商业策略之一是合作和收购。自升式钻井平台市场被认为是竞争极其激烈且分散的。自升式钻井平台市场为国内和无组织的公司提供了巨大的潜在机会。市场上的一些主要参与者包括欧亚钻井公司(英国)、中海油服(英国)、Nabor Ltd.(印度)、Valaris(中国)、Seadrills(百慕大)、BORR Drilling(百慕大)、GSP Offshore(康斯坦察)、Noble Corporation(开曼群岛)和马士基钻井公司(丹麦)。为了扩大全球影响力和客户群,主要公司正专注于收购和产品创新。

马士基钻井公司:马士基钻井公司是一家位于丹麦灵比的钻井平台运营商。凭借在最具挑战性的海上环境中运营超过 45 年的经验,马士基钻井公司为全球能源公司提供负责任的钻井服务。马士基钻井公司拥有并运营着一支由 19 座海上钻井平台组成的船队,专门从事恶劣环境和深水作业。马士基钻井公司总部位于丹麦,拥有约 2,400 名员工。最近,在 20221 年 11 月,Noble Corporation 与马士基钻井公司达成了最终业务合并协议,以主要全股票交易的方式合并,合并后的公司将名为 Noble Corporation。

欧亚钻井:欧亚钻井公司是一家领先的陆上和海上钻井和油井服务承包商。该公司是世界上最大的陆地钻井平台所有者之一,其船队拥有数百个陆地钻井平台,拥有四个海上自升式钻井平台:Astra、Saturn、Neptune 和 Mercury。目前,四个钻井平台中的三个正在签订钻井合同,其中一个 - Astra - 在俄罗斯冷停。该集团的主要活动是在俄罗斯联邦、伊拉克和里海地区开展。 2017 年,斯伦贝谢宣布达成协议,收购欧亚钻井有限公司的多数股权 (51%)。

2024 年 2 月

总部位于英国的石油公司壳牌已与海上钻井承包商 Valaris 签订合同,为 2024 年包括两口井的钻井活动提供一台重型自升式钻井平台。此外,该公司已采取措施确定北海勘探计划的开始时间。

壳牌与 Valaris 签订的钻井合同,将用于钻探壳牌的 Selene 和 Pensacola 油井,该合同已获得这家石油巨头的合作伙伴 Deltic Energy 的批准。

Valaris 123 自升式钻井平台将用于 Selene 勘探井和 Pensacola 评估井的开钻。这两口井将以双井序列同时钻探,合同签订和动员工作计划于2024年6月至7月之间启动。考虑到这两口井将按顺序钻探,Deltic认为,这将带来运营效率的提升,而运营效率的提升与延长钻井计划的实施息息相关。

值得一提的是,该公司认为钻井合同的批准是Selene气田勘探井和去年发现的彭萨科拉评价井前期工作中“向前迈出的重要一步”和“关键里程碑”。预计彭萨科拉的地球物理现场勘测将持续约一个月。这是因为已经获得了调查许可,并且已经动员到现场。

超增强型超级“A”级自升式钻井平台 Valaris 123 Keppel FELS 于 2019 年建造,潜在钻井深度为 40,000 英尺,可容纳 145 人,并配备了极其增强的功能。

2021 年 11 月,

2021 年 10 月:

How much is the Jackup Rigs Market?

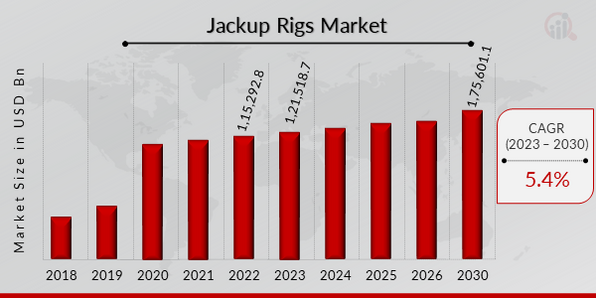

Jackup Rigs Market was US$ 1,15,292.8 Mn in 2022

What is the growth rate of the Jackup Rigs Market?

The growth rate of the Jackup Rigs Market was 5.4% in 2022.

Which region held the largest market share in the Jackup Rigs Market?

North America held the largest market share in the Jackup Rigs Market

Who are the key players in the Jackup Rigs Market?

Key players in Jackup Rigs Market included Eurasia Drilling (UK), COSL (UK), Nabor Ltd. (India), Valaris (China), Seadrills (Bermuda), BORR Drilling (Bermuda), GSP Offshore (Constanţa), Noble Corporation (Cayman Islands), and Maersk Drilling (Denmark)

Which Type led the Jackup Rigs Market?

Independent legged-jackup led the Jackup Rigs Market

Which Operation Depth had the largest market share in the Jackup Rigs Market?

Shallow Water had the largest market share in the Jackup Rigs Market

请填写以下表格以获取本报告的免费样本

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

“Thank you, this will be very helpful for OQS.”

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”