What is the current valuation of the Hydraulic Component Market as of 2025?

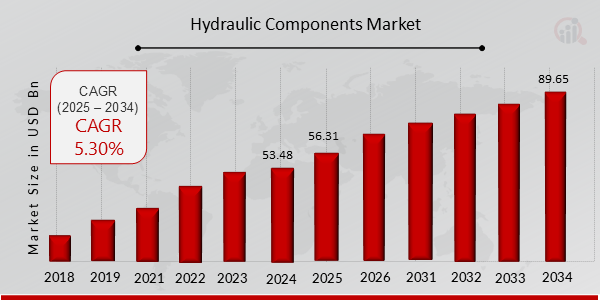

The Hydraulic Component Market valuation stands at 53.48 USD Billion in 2024.

What is the projected market size for the Hydraulic Component Market by 2035?

The market is expected to reach a valuation of 94.4 USD Billion by 2035.

What is the expected CAGR for the Hydraulic Component Market during the forecast period 2025 - 2035?

The market is anticipated to grow at a CAGR of 5.3% from 2025 to 2035.

Which application segments are driving the Hydraulic Component Market?

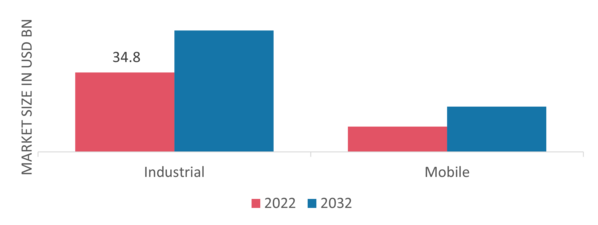

Key application segments include Construction Equipment, Agricultural Machinery, and Industrial Machinery, with valuations ranging from 8.0 to 25.0 USD Billion.

What are the leading end-use sectors for hydraulic components?

The leading end-use sectors encompass Transportation, Oil and Gas, and Mining, with market sizes between 7.0 and 29.4 USD Billion.

What types of hydraulic components are most prevalent in the market?

Hydraulic Pumps, Cylinders, and Valves are among the most prevalent types, with valuations from 9.0 to 20.0 USD Billion.

How do distribution channels impact the Hydraulic Component Market?

Distribution channels such as Direct Sales and Retail Sales significantly influence the market, with values ranging from 8.0 to 37.4 USD Billion.

What materials are primarily used in hydraulic components?

The primary materials include Steel, Aluminum, and Plastic, with market valuations from 8.48 to 35.0 USD Billion.

Who are the key players in the Hydraulic Component Market?

Prominent players include Parker Hannifin, Bosch Rexroth, and Eaton, which lead the market landscape.

How does the market performance of hydraulic components compare across different segments?

Market performance varies, with Construction Equipment and Transportation segments showing the highest valuations, indicating diverse growth opportunities.