What is the projected market valuation of The Global Artificial Lift by 2035?

The projected market valuation for The Global Artificial Lift is expected to reach 12.96 USD Billion by 2035.

What was the market valuation of The Global Artificial Lift in 2024?

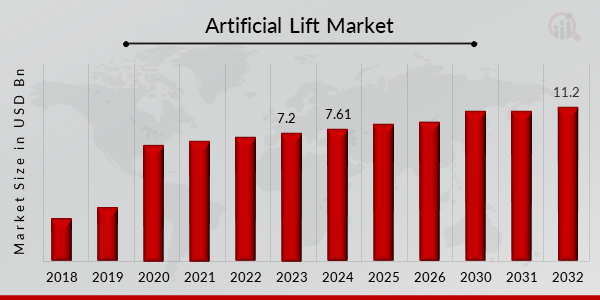

The overall market valuation of The Global Artificial Lift was 7.61 USD Billion in 2024.

What is the expected CAGR for The Global Artificial Lift during the forecast period 2025 - 2035?

The expected CAGR for The Global Artificial Lift during the forecast period 2025 - 2035 is 4.96%.

Which companies are considered key players in The Global Artificial Lift?

Key players in The Global Artificial Lift include Schlumberger, Halliburton, Baker Hughes, and Weatherford International.

What are the main segments of The Global Artificial Lift?

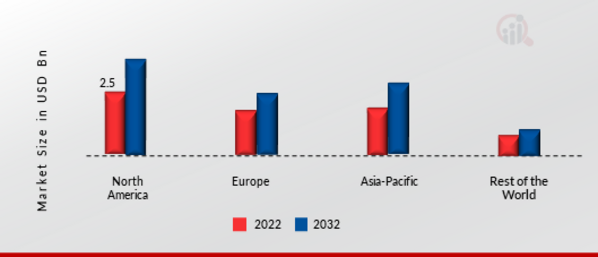

The main segments of The Global Artificial Lift include Mechanism, Type, and Application.

What is the valuation of the Pump Assisted and Gas-Assisted segments in The Global Artificial Lift?

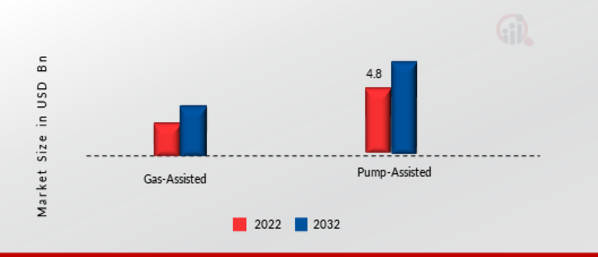

The Pump Assisted segment is valued at 6.5 USD Billion, while the Gas-Assisted segment is valued at 6.46 USD Billion.

How do the offshore and onshore applications compare in The Global Artificial Lift?

Both offshore and onshore applications are projected to have a valuation of 6.48 USD Billion in The Global Artificial Lift.

What are the projected valuations for the different types of artificial lift systems by 2035?

By 2035, the projected valuations for different types include ESP at 3.92 USD Billion, PCP at 2.63 USD Billion, and Gas Lift at 1.98 USD Billion.

What role do companies like National Oilwell Varco and Aker Solutions play in the market?

Companies like National Oilwell Varco and Aker Solutions contribute to the competitive landscape of The Global Artificial Lift.

What is the significance of the projected growth in The Global Artificial Lift?

The projected growth indicates a robust demand for artificial lift systems, reflecting advancements in extraction technologies and increasing energy needs.