全球铸造焦市场概览

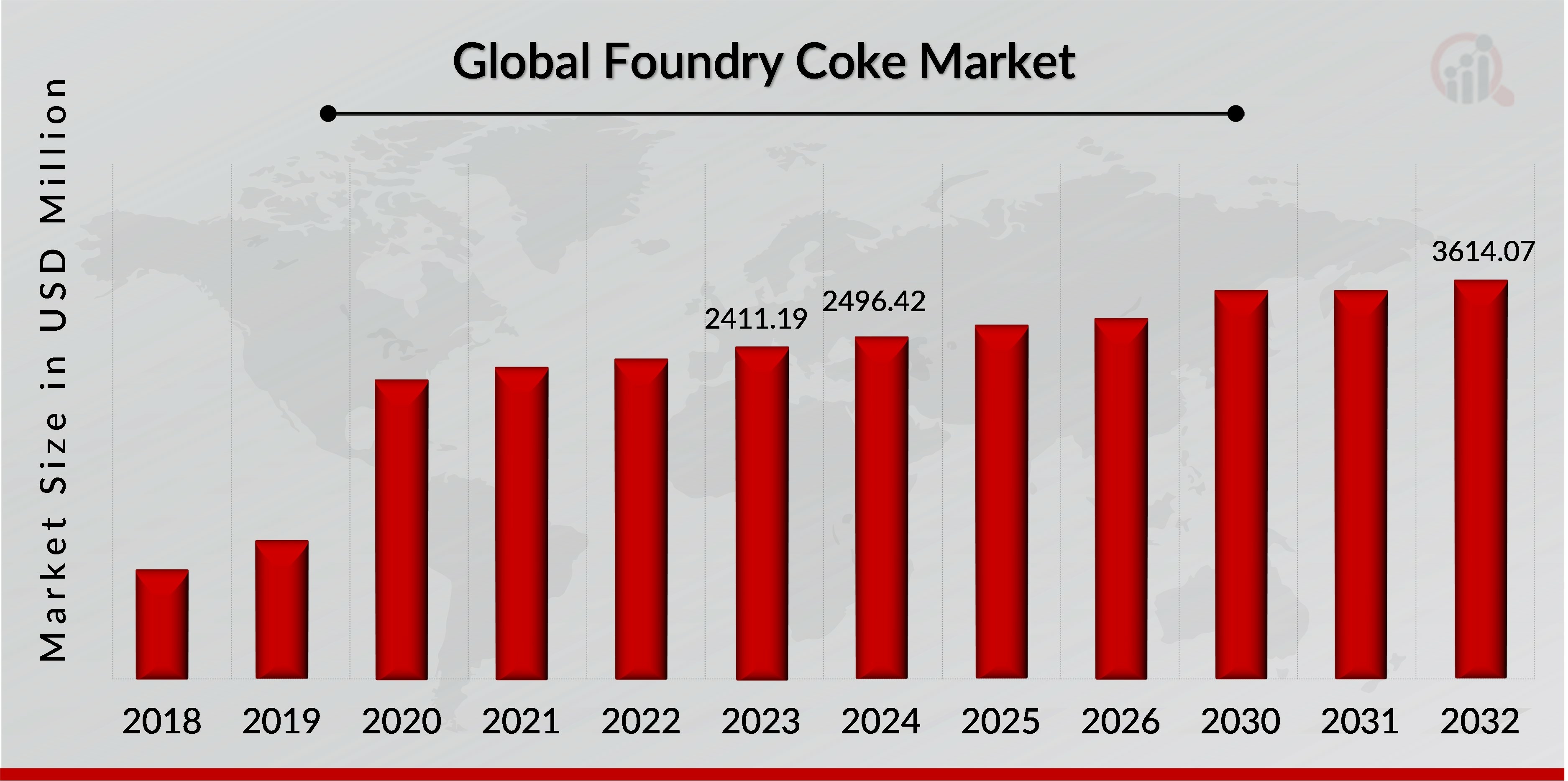

p2023 年铸造焦市场规模为 24.1119 亿美元。预计到 2032 年,铸造焦市场规模将从 2024 年的 24.9642 亿美元增长到 36.1407 亿美元,预测期内(2024-2032 年)的复合年增长率 (CAGR) 为 4.73%。铸造焦由经过加热和蒸馏的煤制成。它通常使用两种众所周知的工艺制造:副产品回收或非回收炉(或蜂巢工艺)。在美国,铸造焦制造商主要使用副产品回收程序。其他几个国家,尤其是中国,采用较老的蜂巢技术作为主要生产方法。铸造焦是一种焦炭,仅用于铸铁厂,作为冲天炉的燃料源来制造铁水。它还为熔炼产品提供碳源,并作为熔铁的燃料。产生的铁水可用于制造各种形状的铸铁产品,这些产品随后应用于各个行业。低灰分、高碳含量、高热值、致密结构、高强度和大尺寸(比冶金焦炭更大)是铸造焦炭的显著特性,使其能够用于铸铁厂。由于其高热值,它比冶金焦炭更具成本效益。它能够达到所需的炉温,并在较少的用量和时间内实现卓越的熔炼效果。铸造焦炭用途广泛,包括汽车零部件的铸造、机械制造和绝缘材料。铸造焦炭在汽车工业中至关重要,尤其是在发动机缸体、制动鼓和气缸盖等铸铁部件的生产中。它在冲天炉中作为燃料和还原剂,确保金属的高效熔化,从而生产出具有汽车零部件所需强度和耐久性的高质量铸件。铸造焦的低杂质含量和稳定的质量对于实现这些关键汽车部件的精度和可靠性至关重要。

来源:二手资料研究、一手资料研究、MRFR 数据库和分析师评论

铸造焦市场趋势

ul

p铸造焦主要用作冲天炉的燃料,用于熔化铁水,然后将其铸造成各种形状和尺寸的铸铁产品。在汽车行业中,金属约占车辆总重量的80%,其余20%由塑料、橡胶、玻璃、油漆和纺织品组成。钢铁、烧结金属、铝合金、镁合金、金属基复合材料以及各种陶瓷和金属涂层是汽车行业最常用的金属材料。奥氏体贝氏体灰铸铁(AGI)和奥氏体贝氏体蠕墨铸铁(ACI/AVI)是近年来研发的两种新型奥氏体贝氏体铸铁。铸铁制品用于制造发动机部件、悬架、制动器、曲轴、转向器、齿轮和衬套等汽车零部件。虽然铸铁部件比钢、铝和其他复合金属重,但它们具有许多优势,包括卓越的尺寸稳定性(这使得汽车行业的设计更容易)、出色的减震性能、高耐用性、成本效益和可回收性。铸铁通常用于制造需要大马力发动机的大型商用车和拖拉机的零部件。

预计全球汽车行业将因人均收入增加、生活水平提高和汽车制造业增长而蓬勃发展,这将增加对铸铁的需求,从而在预测期内促进铸造焦市场的扩张。

此外,铸铁也在一定程度上用于制造电动汽车零部件。全球范围内对电动汽车制造业的投资正在大幅增加。根据国际能源署 (IEA) 发布的数据,到 2030 年,道路上将有 1.25 亿辆电动汽车 (EV)。彭博新能源财经 (BNEF) 的数据显示,预计到 2030 年,欧洲将占据电动汽车市场的最大份额。因此,随着电动汽车生产和销售的增加,对铸铁部件的需求可能会增加,从而预计在预测期内将推动铸造焦市场的增长。

p铸造焦市场的需求大幅增长,主要原因是全球基础设施和建筑活动的快速增长。随着各国努力改善基础设施以支持城市化、经济发展和工业增长,对能够承受严苛建筑要求的材料的需求也随之增加。铸造焦是钢铁生产的重要组成部分,对各种建筑应用至关重要,包括制造钢筋、结构钢以及其他用于道路、桥梁和建筑物建设的关键材料。

推动这一需求的主要因素之一是交通网络的扩张,包括公路、铁路、桥梁和隧道。这些项目需要大量的钢材,而这些钢材是在高炉中使用铸造焦生产的。商业和住宅建筑的建设,尤其是在快速城市化地区的建设,也加剧了铸造焦的需求。政府和私营部门正在投资智慧城市、住宅项目和商业空间,进一步刺激了钢材的消费,从而也刺激了铸造焦的消费。

据中英贸易协会称,中国政府已于2022年8月宣布投资1万亿美元用于基础设施大型项目的发展,这将推动建筑业的发展。此外,根据印度品牌资产基金会 (India Brand Equity Foundation) 的数据,印度必须加强基础设施建设,才能实现其2025年5万亿美元的经济增长目标。此外,印度政府通过一系列近期举措,展现了发展面向未来的基础设施的坚定决心。值得注意的是,预算达1.3万亿美元的“Gati Shakti”计划已成为推动该领域系统性有效改革的先行者,并取得了显著进展。这些举措也对“智慧城市使命”和“全民住房”等项目产生了积极影响。此外,沙特阿拉伯已表示有意在印度投资高达1000亿美元,涵盖能源、石化、炼油、基础设施、农业、矿产和采矿等多个领域。此外,欧盟委员会宣布,将在2024年遴选134个交通运输项目,这些项目将从欧盟基础设施战略投资工具——“连接欧洲基金”(CEF) 获得超过70亿欧元的欧盟拨款。这笔资金是当前欧盟基础设施基金运输计划下最大的一笔拨款。值得注意的是,约 80% 的总资金将用于铁路项目,体现了对加强和现代化欧盟交通网络的坚定承诺。这些共同努力表明了政府和组织建立强大基础设施框架、推动经济增长和促进可持续发展的承诺。

铸造焦市场洞察

h3

铸造焦市场按类型洞察 p铸造焦市场细分,根据类型,市场分为灰分含量 8%、8%

按碳类型洞察的铸造焦市场

p铸造焦市场细分,基于碳类型,市场细分为冶金焦、石油焦、沥青焦、无烟煤焦等。2023 年,冶金焦细分市场创造了 73.73% 的市场收入份额,预计在预测期内的复合年增长率为 4.81%。冶金焦听起来像软饮料,但事实并非如此。它是一种从独特类型的煤中提取的加工碳产品。如果将煤加热到极高的温度,它可以被净化成焦炭——焦炭用于炼铁和炼钢。选择合适的煤原料是炼焦过程中最关键的工序之一。冶金煤是一种用于生产冶金焦炭的煤。有两种类型的冶金煤可用于生产焦炭:硬焦煤和半软焦煤。据 Grande Cache Coal 称,这些煤是生产焦炭的理想选择,因为它们在进入过热炉时会熔化、膨胀,然后再次凝固。这类煤的杂质含量也较低。据 Grande Cache Coal 报道,第三种冶金煤 PCI 偶尔用于炼钢或炼铁,以替代更昂贵的焦炭。焦炭是通过将冶金煤加热到约 2,000 华氏度 (1047 摄氏度) 来生产的。世界煤炭协会表示,该过程需要在炉中加热 12 到 36 个小时才能完成。焦炭出炉后,用水或空气冷却至约 100 摄氏度,然后进入储存或直接送入高炉。根据美国能源信息署的数据,成品重量约为原材料的三分之二。焦炭主要用于炼铁,而铁又是炼钢的主要原料。

按金属冶炼类型划分的铸造焦市场

p根据金属冶炼类型,铸造焦市场细分为铁冶炼、有色金属冶炼、黑色和有色合金冶炼以及

钢冶炼。2023 年,铁冶炼部分占据最大的市场收入份额,为 41.27%,预计在预测期内的复合年增长率为 5.06%。金属冶炼是一个已经存在数千年的工艺,在人类文明中发挥着至关重要的作用。这只是一个从矿石中提取金属的过程。通过这个工艺,人类能够发明工具、结构和创新,从而构成我们的世界。冶炼是现代工业的基础。矿石经过加工后变成有用的金属,用于建筑、汽车、飞机甚至电子产品等众多领域。冶炼中最重要、应用最广泛、最主要的金属是铁。铁的多功能性和丰富性使其在冶金学中占有重要地位。炼铁是专门用于从铁矿石中提取铁的冶炼过程。它涉及还原氧化铁以生成铁水,然后将其铸成任何其他所需形状的条或锭。铁矿石实际上是生产钢的原材料。冶炼是将铁矿石加热直至铁与杂质分离的过程。铁和碳的进一步结合构成了钢铁生产的基础。这种用途广泛的材料彻底改变了现代工业和建筑业。铸造焦市场按应用划分

p根据应用,铸造焦市场细分为

机械铸造、汽车零部件铸造、绝缘、材料处理和其他。2023 年,汽车零部件铸造领域占据最大的市场收入份额,为 50.60%,预计在预测期内的复合年增长率为 5.01%。在汽车零部件铸造中使用铸造焦对于保持车辆的可靠性和性能至关重要。例如,发动机缸体是需要出色耐热性、尺寸稳定性和结构完整性的重要部件。铸造焦有助于实现这些特性,使发动机缸体能够承受发动机所经历的高温和机械应力。因此,随着汽车行业的不断发展和创新,对高质量铸造金属部件的需求依然强劲,这将推动预测期内全球铸造市场汽车零部件铸造部分的增长。铸造焦是一种从煤中提取的高碳材料,主要用作燃料和熔融金属生产中的还原剂,用于汽车零部件的铸造。由于其高热值,它能够提供熔炼钢铁所需的高温。此外,铸造焦有助于在熔炉中营造理想的化学环境,促进熔融金属中杂质的减少。 铸造焦市场 strong区域洞察

p铸造焦市场按地区划分,分为北美、欧洲、亚太地区、中东和非洲以及南美。 2023 年,亚太地区占据最大的市场收入份额,为 41.99%,预计在 2024-2032 年预测期内的复合年增长率为 4.99%。亚太地区凭借其巨大的钢铁产量和快速的工业化进程引领铸造焦市场。铸造焦的巨大消费国包括中国和印度等拥有大规模炼钢工艺的国家。中国是全球最大的钢铁生产国和消费国,因此对全球铸造焦需求有着巨大的影响。该地区拥有完善的基础设施、不断扩大的工业基础以及对钢铁生产单位的大量投资等优势。此外,亚太国家降低的生产成本和丰富的煤炭储量使该地区处于领先地位。主要的焦炭生产商和供应商在这一地区竞争,使其更加突出。经济增长和城市化推动了建筑和制造业对钢铁的需求。因此,对铸造焦的需求也相应增加。除此之外,亚太市场竞争激烈,技术活跃,因此效率高且污染少。所有这些因素共同使亚太地区在铸造焦市场保持领先地位。

铸造焦市场主要市场参与者和竞争见解

p竞争格局分析了在全球运营的公司的主要发展情况。由于汽车行业需求的不断增长,预计全球铸造焦市场在预测期内将大幅增长。汽车行业的增长、机械铸件需求的不断增长以及乘用车销量的不断增长是推动市场增长的主要因素。该市场在消费方面表现强劲,预计将逐年增长。

WZK Victoria SA、OKK Koksovny, a.s.、Italiana Coke s.r.l.、Quimica del Nalon、GR Resource Ltd、Hickman、Williams Company、Nippon Coke Engineering。 Co., Ltd、Drummond Company, Inc.、Marut Enterprises 和 Sesa Goa Iron Ore 是铸造焦市场的主要参与者。铸造焦市场高度分散,包括 Drummond Company, Inc.、Nippon Coke Engineering. Co., Ltd 和 OKK Koksovny, a.s. 在内的领先者凭借其行业经验、多样化的产品组合、强大的收入基础和全球分销网络占据全球铸造焦的最大份额。OKK Koksovny, a.s 的基本业务是从优质炼焦煤生产焦炭,这些焦煤开采于上西里西亚煤田,也开采于欧洲和世界其他地区。该公司是欧洲焦炭生产领域的顶尖企业。此外,意大利焦炭公司 (Italiana Coke) 是欧洲领先的冶金、钢铁和隔热产品用焦炭生产商。

WZK Victoria SA:Wa?brzyskie Zak?ady Koksownicze Victoria SA(科克绍尼泽维多利亚公司)是欧洲主要的铸造焦生产商之一。该公司在100毫米以上颗粒的铸造焦炭领域占据主导地位。科克绍尼泽维多利亚公司的焦炭出口量占国内焦炭出口总量的5%以上。该公司通过四条主要产品线(铸造焦炭、冶金焦炭、工业焦炭和碳基产品)在欧洲开展业务。该公司每年生产约60万吨铸造焦炭。 Koksownicze Victoria SA 已开始向零售商销售焦炭,这使其在拓展销售和分销网络方面比其他生产商更具优势。

OKK Koksovny, a.s. OKK Koksovny, a.s. (OKK) 是欧洲主要的铸造焦生产商。该公司提供种类繁多的焦炭,用于铸造和冶金生产、特种冶金、加热和其他用途。此外,该公司还提供其他产品,包括高温煤碳化形成的化工产品。铸造焦用于生产铸铁、玄武岩基绝缘材料和玻璃纤维。该公司在俄斯特拉发市拥有焦炭生产基地——斯沃博达工厂。斯沃博达工厂拥有四个焦炉和共计 210 座焦炉,年产量达 800 吨。此外,该公司还是捷克焦炭制造协会的成员。自2013年12月6日起,OKK Koksovny, a.s. 是 MTX Koksovny a.s. (Metalimex) 的子公司。

铸造焦市场的主要公司包括:

ul

- Nippon Coke Engineering.有限公司

h2

铸造焦市场细分 h3

铸造焦市场类型展望 ul

h3

铸造焦市场碳素类型展望 ul

h3

铸造焦市场金属冶炼类型展望 ul

h3

铸造焦市场应用展望 ul

h3

铸造焦市场区域展望 ul