来源:二手资料研究、一手资料研究、MRFR 数据库和分析师评论

来源:二手资料研究、一手资料研究、MRFR 数据库和分析师评论 strong来源:二手资料研究、一手资料研究、MRFR 数据库和分析师评论

strong来源:二手资料研究、一手资料研究、MRFR 数据库和分析师评论  来源:二手资料研究、一手资料研究、MRFR 数据库和分析师评论

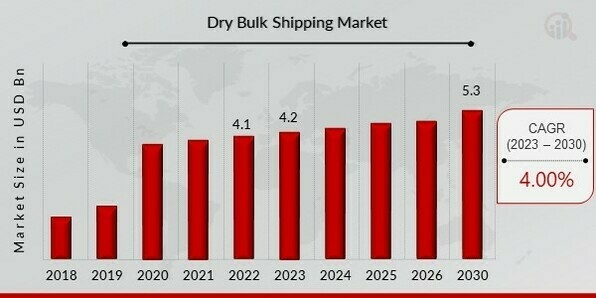

来源:二手资料研究、一手资料研究、MRFR 数据库和分析师评论 What is the projected market valuation of The Global Dry Bulk Shipping by 2035?

The projected market valuation for The Global Dry Bulk Shipping is 6.724 USD Billion by 2035.

What was the market valuation of The Global Dry Bulk Shipping in 2024?

The overall market valuation was 4.368 USD Billion in 2024.

What is the expected CAGR for The Global Dry Bulk Shipping during the forecast period 2025 - 2035?

The expected CAGR for The Global Dry Bulk Shipping during the forecast period 2025 - 2035 is 4.0%.

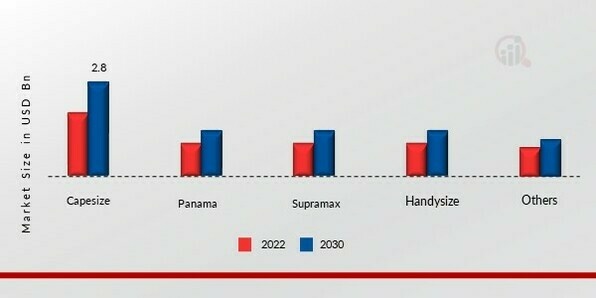

Which segments are included in The Global Dry Bulk Shipping?

The segments in The Global Dry Bulk Shipping include Capesize, Panama, Supramax, Handysize, and others.

What are the projected valuations for the Capesize segment by 2035?

The projected valuation for the Capesize segment is expected to reach between 2.3 USD Billion by 2035.

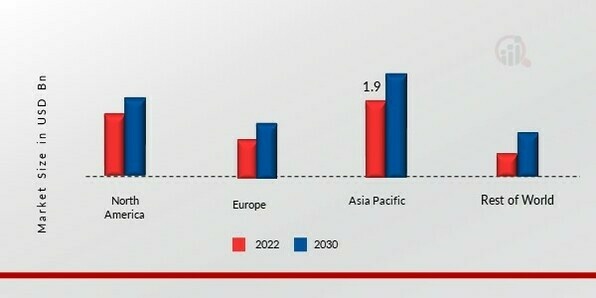

Which key players are leading The Global Dry Bulk Shipping?

Key players in the market include Golden Ocean, Oldendorff, Pacific Basin, Navios, Genco, Eagle Bulk, Mitsui O.S.K., and Berge Bulk

What is the projected valuation for the Iron Ore application segment by 2035?

The projected valuation for the Iron Ore application segment is expected to reach 2.3 USD Billion by 2035.

How does the projected valuation of the Coal segment compare to that of the Grains segment by 2035?

By 2035, the projected valuation for the Coal segment is 1.8 USD Billion, whereas the Grains segment is expected to reach 1.5 USD Billion.

What is the expected growth trend for the Supramax segment in The Global Dry Bulk Shipping?

The Supramax segment is projected to grow to 1.4 USD Billion by 2035.

What is the significance of the Handysize segment in The Global Dry Bulk Shipping?

The Handysize segment is projected to reach 1.1 USD Billion by 2035, indicating its relevance in the market.