汽车OEM刹车摩擦材料市场 摘要

根据MRFR分析,汽车OEM刹车摩擦材料市场在2024年的估计为167.5亿美元。汽车OEM刹车摩擦材料行业预计将从2025年的172.2亿美元增长到2035年的226.7亿美元,预计在2025年至2035年的预测期内,年均增长率(CAGR)为2.79。

主要市场趋势和亮点

汽车原始设备制造商刹车摩擦材料市场因可持续性和技术进步而有望增长。

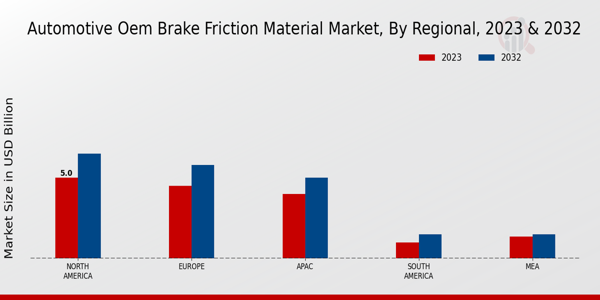

- 北美仍然是汽车OEM刹车摩擦材料最大的市场,反映出对安全性和性能的强劲需求。

市场规模与预测

| 2024 Market Size | 167.5亿美元 |

| 2035 Market Size | 226.7(美元十亿) |

| CAGR (2025 - 2035) | 2.79% |

主要参与者

倍耐力(意大利),博世(德国),赤羽制动工业(日本),TMD摩擦(德国),联邦-莫古尔(美国),日信本控股(日本),海拉(德国),米巴股份公司(奥地利),SGL碳(德国)