Marché des matériaux de friction de frein OEM automobile Résumé

Selon l'analyse de MRFR, le marché des matériaux de friction de frein OEM automobile était estimé à 16,75 milliards USD en 2024. L'industrie des matériaux de friction de frein OEM automobile devrait croître de 17,22 milliards USD en 2025 à 22,67 milliards USD d'ici 2035, affichant un taux de croissance annuel composé (CAGR) de 2,79 pendant la période de prévision 2025 - 2035.

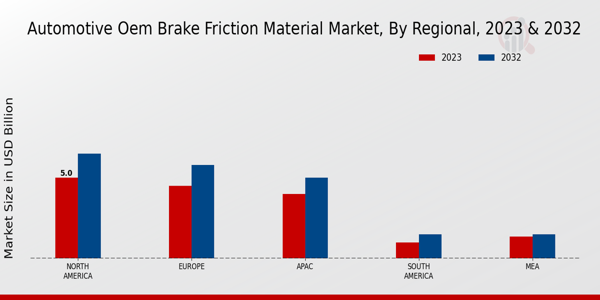

Principales tendances et faits saillants du marché

Le marché des matériaux de friction de frein des OEM automobiles est prêt à croître, soutenu par la durabilité et les avancées technologiques.

- L'Amérique du Nord reste le plus grand marché pour les matériaux de friction de frein OEM automobiles, reflétant une demande robuste pour la sécurité et la performance.

- La région Asie-Pacifique émerge comme le marché à la croissance la plus rapide, propulsée par l'augmentation de la production de véhicules et l'urbanisation.

- Les matériaux organiques sans amiante dominent le marché, tandis que les matériaux semi-métalliques gagnent du terrain en raison de leurs avantages en termes de performance.

- Les principaux moteurs du marché incluent l'augmentation de la production de véhicules et un accent croissant sur les caractéristiques de sécurité, en particulier dans le segment des voitures particulières.

Taille du marché et prévisions

| 2024 Market Size | 16,75 (milliards USD) |

| 2035 Market Size | 22,67 (milliards USD) |

| CAGR (2025 - 2035) | 2,79 % |

Principaux acteurs

Brembo (IT), Bosch (DE), Akebono Brake Industry (JP), TMD Friction (DE), Federal-Mogul (US), Nisshinbo Holdings (JP), Hella (DE), Miba AG (AT), SGL Carbon (DE)