コメントを残す

Request Free Sample

×

世界のチタン金属市場の概要

チタン金属の市場規模は、2023 年に 262 億 5,500 万米ドルと評価されました。チタン金属業界は、2032 年までに 478 億 3,900 万米ドルに成長すると予測されており、予測期間 (2024 ~ 2032 年) 中に 6.89% の年平均成長率 (CAGR) を示します。予測期間中、さまざまな業界で持続可能性がますます重視されるようになり、軽量で環境に優しい材料に対する需要が高まりました。チタンは、強度、軽量、リサイクル性の優れた組み合わせにより、この状況において好ましい選択肢として浮上しています。チタンは航空宇宙分野で極めて重要な資源であり、その金属は特に最重要であり、アルミニウム金属が僅差で続いています。航空宇宙原料市場の重要な部分を占める金属チタンは、その優れた特性により重要な役割を果たしています。高級スポンジチタンの約 75% は航空宇宙用途に使用されており、航空機のエンジン、ブレード、シャフト、着陸装置、留め具、翼ビームなどの機体要素などのさまざまな部品に幅広く利用されています。

チタン金属は、氷点下から 600°C 以上に及ぶ極端な温度に耐える優れた能力を備えているため、特に航空機エンジンのケーシングなどの重要な領域で非常に貴重です。強度と低密度の組み合わせにより、機体の使用に最適です。数多くのチタン金属の中でも、Ti-6Al-4V は航空機製造において最高の地位を占めています。

出典: 二次調査、一次調査、MRFR データベースおよびアナリストのレビュー

チタン金属 strong市場動向

- リ

自動車産業がチタン市場の成長を加速

世界の自動車産業では、SUV や軽量車両の人気の高まりにより、金属チタンの利用が急増しています。同時に、電気自動車生産に対する政府の有利な規制が自動車分野を前進させ、それによって世界中の金属チタンメーカーに多くの成長機会がもたらされています。車両へのチタンの組み込みをよりコスト効率の高いものにするために進歩が見られました。自動車産業における金属チタンの 2 つの著名な用途は、市販の純チタンから作られた排気システムと、コスト効率の高いベータ金属で構成された冷間包装されたスプリングです。金属チタンは、排気システム、ターボチャージャー、ピストンなどのさまざまな自動車用途に使用されています。これらは、強度重量比が高く、耐食性、耐熱性が高いため、他の金属よりも好まれています。燃費の良い車両に対する需要の高まりと軽量化への注目の高まりにより、自動車業界における金属チタンの需要が高まると予想されます。

自動車メーカーの主な焦点は依然として車両の性能向上にありますが、消費者は安全性を優先し、騒音レベルを最小限に抑え、燃料効率を最適化し、有害な排出物を継続的に削減する車両をますます求めています。驚くべきことに、これらの目的はチタン金属の利用によって実現され、サスペンションやバルブスプリングに広く応用されています。チタン スプリングはホットまたはコールド コイリングによって製造でき、通常 16 ~ 18A の強度のショット ピーニングによって仕上げる必要があります。 Beta-Ctm や LCB (低コスト ベータ) などのベータ メタルは、バルブやサスペンション スプリングなどの特定の用途向けに特性の最終的な組み合わせを選択するための多くのオプションを設計者に提供します。

チタンとその金属は強く、軽量で耐食性があるため、自動車用途に最適です。しかし、チタンはコストが高いため、その使用はレーシングカーと一部のハイエンドロードモデルに限定されていました。テスラは車両にチタンを使用している自動車メーカーです。同社はモデル S セダンのアンダーボディシールドにチタンシートを使用しています。これは、デリケートなフロントアンダーボディコンポーネントを損傷から保護するのに役立ちます。自動車業界でチタンをより手頃な価格で広く使用できるようにするために、新しい製造方法と低コストの金属が開発されています。自動車メーカーはまた、鋼鉄と比較して重量を大幅に軽減できるチタン金属をバルブやサスペンション スプリングに使用することを検討しています。

航空機産業での使用の増加が市場の成長を促進

チタン金属は、氷点下から 600°C 以上に及ぶ極端な温度に耐える優れた能力を備えているため、特に航空機エンジンのケーシングなどの重要な領域で非常に貴重です。強度と低密度の組み合わせにより、機体の使用に最適です。数多くのチタン金属の中でも、Ti-6Al-4V は航空機製造において最高の地位を占めています。

ボーイングやエアバスなどの航空宇宙産業の大手企業が金属チタンの主な消費者です。エアバスは 909 機の航空機の総受注を記録し、ボーイングは 2021 年に前年比大幅増となる 771 の総受注を確保しており、これらのメーカーは金属チタン需要の極めて重要な推進力となっています。

さらに、国際航空運送協会 (IATA) によると、民間航空会社の収益は 2020 年の 3,730 億ドルから 2021 年の推定 4,720 億ドルへと急増し、前年比 26.7% という大幅な成長を記録しました。予測ではさらなる増加が示され、収益は 2022 年までに 6,580 億米ドルに達すると予想されています。この急激な成長軌道により、航空宇宙製造における金属チタンの需要は拡大する見込みです。

チタン金属市場セグメントの洞察

種類別のチタン金属に関する分析情報

チタン金属市場の分類は、タイプに基づいて、工業グレード、医療グレード、その他に分類されています。 2023年、工業用グレードセグメントは市場価値165億6,975万米ドルで63.11%の相当な市場シェアを保持し、金属チタン市場を牽引しました。予測期間中に 6.87% の CAGR を記録すると予測されています。工業グレードのチタン金属は、強度、軽量、耐食性の優れた組み合わせにより、さまざまな産業で重要な素材です。高い強度対重量比を備えており、一部の鋼と同等の強度を持ちながら大幅に軽量であるため、軽量化が不可欠な航空宇宙用途では非常に重要です。特に海水や塩素に対する優れた耐食性により、海洋産業や化学加工産業に非常に適しています。

最終用途産業別のチタン金属に関する洞察

チタン金属市場セグメンテーションは、最終用途産業に基づいて、航空宇宙、工業(海水淡水化プラント、化学、石油・ガス、その他)、エネルギー、医療などに分類されています。 2023年、航空宇宙分野は市場価値119億4,141万米ドルで45.48%の相当な市場シェアを保持し、金属チタン市場を牽引しました。予測期間中に 6.85% の CAGR が記録されると予測されています。航空機の構造では、チタンは着陸装置、翼構造、留め具などの重要な部品に使用されており、強度を損なうことなく重量を軽減することが不可欠です。強度が高いため、コンポーネントの薄型軽量化が可能になり、燃費と性能が向上します。さらに、ジェット燃料やその他の化学薬品による腐食に対するチタンの耐性により、航空機部品の耐久性と寿命が向上し、メンテナンスコストが削減され、安全性が向上します。

チタン金属の地域的洞察

地域に基づいて、チタン金属市場は北米、ヨーロッパ、アジア太平洋、南米、中東および中東に分割されています。アフリカ。チタン金属市場の北米地域は、CAGR 6.55% で最も急成長している主要セグメントとして浮上しました。このセグメントは、予測期間終了までに 172 億 2,217 万米ドルに達すると予測されています。北米における金属チタンの需要は、いくつかの重要な要因により大幅に増加しています。主要な推進要因の 1 つは、航空宇宙および防衛分野の堅調な拡大です。チタンは、高い強度重量比、耐食性、極端な温度に耐える能力により、民間航空機と軍用航空機の機体、エンジン部品、ファスナーなどの重要なコンポーネントの製造に不可欠な素材となっています。北米は航空宇宙産業のイノベーションと生産において主導的な役割を果たしており、チタンの需要は自然に高まっています。

さらに、北米におけるチタンの需要の高まりには、医療業界が大きく貢献しています。チタンの生体適合性と非毒性特性により、インプラント、補綴物、手術器具などの医療用途に最適です。人口の高齢化が進み、医療分野が進歩し続けるにつれて、耐久性と信頼性の高い医療機器のニーズが高まり、チタンの消費がさらに増加しています。

チタン金属の主要市場プレーヤーとその企業競合に関する洞察

チタン市場は、市場のダイナミクスに影響を与えるさまざまな主要企業や要因の存在を特徴とするダイナミックな競争環境を特徴としています。航空宇宙、自動車、医療などの業界全体でチタンの需要が増加し続ける中、企業は自社の強みと戦略を活用して競争力を獲得しようと努めています。チタン市場は細分化されています。主要企業には、VSMPO-AVISMA Corporation、日本製鉄株式会社、Allegheny Technologies Inc. (ATI)、TIMET (Precision Castparts Corp.)、大同特殊鋼株式会社、東邦チタン株式会社、Perryman Company などが含まれます。

主要な市場プレーヤーは製品ラインを拡大するために研究開発に多額の資金を投資しており、これがチタン市場のさらなる成長を促すことになります。新製品のリリース、契約合意、合併と買収、投資の増加、他組織との連携などの重要な市場発展に伴い、市場参加者もプレゼンスを拡大するためにさまざまな戦略的活動に取り組んでいます。競争が激化し成長を続ける市場環境で成長し繁栄するには、チタン業界の競合他社は手頃な価格の製品を提供する必要があります。

ATI: ATI Inc. は、特殊材料およびコンポーネントの総合会社です。 【事業内容】同社は高機能材料事業および高機能材料事業の2つのセグメントを通じて事業を展開する。コンポーネント (HPMC) セグメントと先進合金および先端合金ソリューション (AAS) セグメント。同社の HPMC 部門では、チタンやチタン基合金、ニッケル基、コバルト基、その他の特殊材料を含む幅広い高性能材料を、インゴット、ビレット、バー、ロッド、ワイヤ、形状、長方形、シームレスチューブなどの長尺製品の形状で生産しています。精密鍛造品、コンポーネント、機械加工部品も含まれます。同社の HPMC セグメント製品は、航空宇宙、防衛、医療、エネルギー市場で使用されています。同社のAAS部門は、ジルコニウムおよびハフニウムやニオブを含む関連合金、ニッケル基合金、チタンおよびチタン基合金、板、シート、平らな製品などのさまざまな形状の特殊合金を製造している。同社の AAS 製品は、エネルギー、航空宇宙、防衛、自動車、エレクトロニクス市場で使用されています。ATI は、チタンおよびチタン合金製品の世界的なサプライヤーおよびメーカーです。 ATI は、ニアネットシェイプのチタン粉末金属、チタン アルミニウム化物、高度に加工されたチタン鋳造品およびチタン鍛造品、機械加工されたチタン部品などの商業用純チタンおよびチタン合金も製造しています。

日本製鉄株式会社: 日本製鉄株式会社は、主に製鉄事業、エンジニアリング事業、化学および化学事業に従事する日本を拠点とする企業です。マテリアル事業、システムソリューション事業。 【事業内容】同社は4つの事業セグメントを通じて事業を展開する。鉄鋼事業セグメントは、棒鋼、鋼板、鋼管、特殊鋼、鉄鋼二次製品等の鉄鋼製品の製造・販売を行う。エンジニアリング事業は、産業機械、鋼構造物の製造・販売、建設工事の請負、廃棄物の処理・リサイクル、電気・ガス・熱の供給等を行う。化学・材料セグメントは、石炭化学製品、石油化学製品、電子材料、炭素繊維、複合材料などの製品の製造および販売を行う。システム ソリューション事業は、コンピュータ システム関連のエンジニアリング コンサルティング サービスおよびアウトソーシング サービスの提供を行っています。

チタン金属市場の主要企業には以下が含まれます。

- 日本製鉄株式会社

- ATI

- 神戸製鋼株式会社

- 大同金属株式会社

- ブリストル メタル

- 東邦チタニウム株式会社

- チタン メタルズ コーポレーション

- VSMPO-AVISM PAO

- ペリーマン カンパニー

チタン金属産業の発展

2022 年 11 月: PTC 産業および防衛 PSU Mishra Dhatu Nigam (MIDHANI) は、技術提携の覚書 (MOU) に署名しました。覚書に従い、PTC インダストリーズと Midhani は互いの技術リソースを活用して、現地で加工された原材料を使用してチタン合金のパイプとチューブを製造します。チタン合金板およびシートの製造。また、PTC の高度な機械加工設備と Midhani の鍛造および圧延製品を使用して、防衛および航空宇宙産業向けの重要な部品と LRU を製造します。

2022 年 7 月 ペンシルベニア州ヒューストンのペリーマン カンパニーは、電子ビーム再溶解炉と真空アーク再溶解炉を増設してチタン溶解能力を大幅に拡大することを計画していました。それらはペンシルベニア州ワシントン郡に位置することになっていた。新しい炉により、ペリーマンの全体的なチタン溶解能力は 4,200 万ポンドに増加し、さらに 1,600 万ポンドの溶解能力が追加され、航空宇宙および医療用途のチタン溶解における世界的リーダーとしてのペリーマンの地位が確固たるものとなります。

2022 年 7 月: 持続可能な材料開発のパイオニアである IperionX Limited とオークリッジ国立研究所 (ORNL) は、IperionX のチタン金属粉末を利用した積層造形用の安価なチタン合金の開発で協力すると発表しました。

チタン金属市場のセグメンテーション

チタン金属タイプの見通し

- 工業グレード

- 医療グレード

- その他

チタン金属最終用途産業の見通し

- 航空宇宙 リ 産業用

- 淡水化プラント

- 化学

- オイルとオイルガス

- その他

- エネルギー

- 医療

- その他

チタン金属の地域別見通し

- リ 北米

- 米国

- カナダ

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- ヨーロッパのその他の地域

- 中国

- 日本

- インド

- 韓国

- オーストラリアとニュージーランド

- アジア太平洋地域のその他の地域

- ブラジル

- メキシコ

- アルゼンチン

- ラテンアメリカのその他の地域

- GCC

- 南アフリカ

- 中東およびその他の地域アフリカ

FAQs

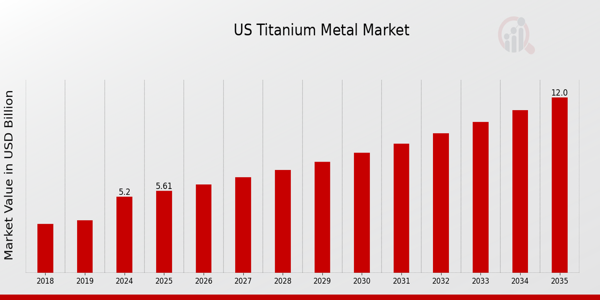

What is the expected market size of the US Titanium Metal Market in 2024?

The US Titanium Metal Market is expected to be valued at 5.2 billion USD in 2024.

What is the projected market size for the US Titanium Metal Market by 2035?

By 2035, the US Titanium Metal Market is projected to reach a valuation of 12.0 billion USD.

What is the expected compound annual growth rate (CAGR) for the US Titanium Metal Market from 2025 to 2035?

The expected CAGR for the US Titanium Metal Market from 2025 to 2035 is 7.899 percent.

Which segment of the US Titanium Metal Market is expected to have the largest share in 2024?

The Industrial Grade segment is expected to hold the largest share, valued at 2.5 billion USD in 2024.

What are the projected values for the Medical Grade segment of the US Titanium Metal Market by 2035?

The Medical Grade segment is projected to be valued at 3.5 billion USD by 2035.

Who are the major players in the US Titanium Metal Market?

Key players in the US Titanium Metal Market include Titanium Metals Corporation, Timet, and Hascall Steel Company.

What will the value for the 'Others' segment be in 2024 within the US Titanium Metal Market?

The 'Others' segment is expected to be valued at 1.2 billion USD in 2024.

What are the projected growth trends for the US Titanium Metal Market by 2035?

The market is expected to grow due to increased demand in aerospace, medical, and automotive applications.

How does the current global scenario impact the US Titanium Metal Market?

The current global scenario may create challenges in supply chains but potentially increase demand for titanium in various sectors.

What is the expected market size for the Industrial Grade segment in 2035?

The Industrial Grade segment is expected to grow to 5.5 billion USD by 2035.

無料サンプルをダウンロード

このレポートの無料サンプルを受け取るには、以下のフォームにご記入ください

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

ケーススタディ

Aerospace & Defense