世界のフードバー市場の概要

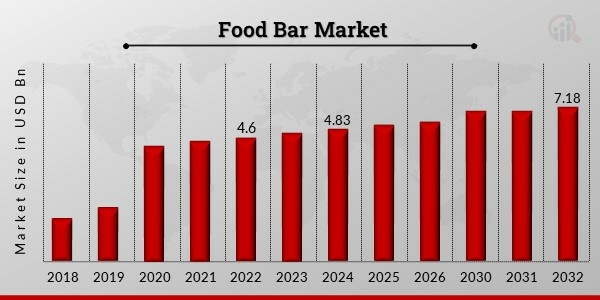

pフードバー市場規模は、2023年に46億米ドルと評価されました。フードバー市場業界は、2024年の48億3,000万米ドルから2032年には71億8,000万米ドルに成長すると予測されており、予測期間(2024年~2032年)中に5.08%の複合年間成長率(CAGR)を示します。顧客によるパッケージ食品やスナックの需要増加と小売インフラの改善の増加は、市場の成長を組み込む主要な市場推進要因です。

出典:二次調査、一次調査、MRFRデータベース、アナリストレビュー

フードバー市場の動向

ul

- 革新的なフレーバーと製品の出現の増加が市場の成長を牽引しています。

p革新的なフレーバーと製品の出現の増加は、フードバーの市場CAGRを押し上げています。消費者は食品の選択肢に多様性と刺激を求めており、この傾向によりメーカーは新しい材料とフレーバーの組み合わせを試すよう促されています。これに対応して、企業は製品ポートフォリオを拡大し、幅広いフレーバーを揃えることで、多様な消費者の嗜好に応えています。例えば、エキゾチックなフルーツフレーバー、スパイシーな味わい、あるいは贅沢な

チョコレートを組み合わせたフードバーが人気を集めています。メーカーはまた、ビーガン、ケトフレンドリー、アレルゲンフリーのオプションを導入することで、特定の食事ニーズや嗜好にも対応しています。さらに、フードバーと他のスナックカテゴリーの境界線は曖昧になりつつあり、バー、クッキー、グラノーラクラスターの要素を組み合わせたハイブリッド製品が登場しています。これらの革新的な製品は、消費者に新しいスナック体験を提供し、冒険心と喜びを生んでいます。食品の生産、包装、廃棄物が環境に与える影響に関する経験が増えるにつれ、持続可能性はフードバー業界において重要な考慮事項となっています。消費者は、食品の選択に伴う二酸化炭素排出量をますます意識するようになり、持続可能で環境に優しい製品を求めています。フードバーメーカーは、サプライチェーン全体にわたって持続可能な慣行を採用することで、このトレンドに対応しています。これには、環境に配慮したサプライヤーからの原材料調達、エネルギー効率の高い製造プロセスの導入、包装廃棄物の削減などが含まれます。多くの企業は、環境への影響を最小限に抑えるために、堆肥化可能または生分解性の包装材など、環境に優しい包装材への移行を進めています。さらに、透明性と企業の社会的責任は、消費者の間でますます重要になっています。消費者は、フードバーメーカーが持続可能性への取り組みを明確に伝え、倫理的な慣行へのコミットメントを示すことを期待しています。持続可能性への取り組みを積極的に推進し、森林再生、プラスチック廃棄物の削減、フェアトレードなどの活動を支援するブランドは、環境意識の高い消費者とのより強固な関係を築く可能性が高くなります。

フードバー市場の最も重要なトレンドの一つは、健康的で自然な食材に対する消費者の嗜好の高まりです。健康志向の消費者は、高タンパク、低糖、グルテンフリー、オーガニックなど、自分たちの食生活のニーズに合った製品を求めています。その結果、フードバーメーカーはこれらの需要に応え、より幅広い顧客層を獲得するために、製品の改良に取り組んでいます。消費者はますます製品ラベルや原材料リストを精査し、認識しやすく健康的な成分を求めています。人工添加物、保存料、異性化糖などの代替品を求め、ナッツ、種子、果物、全粒穀物などの原材料を好む傾向にあります。さらに、消費者がフードバーにさらなる栄養効果を求めるにつれ、スーパーフード、プロバイオティクス、植物性タンパク質などの機能性成分を配合することが注目を集めています。

健康的で天然の原材料、持続可能で環境に優しい慣行、革新的なフレーバー、そして製品提供に対する業界の需要は、3つの重要なトレンドです。この競争の激しい市場で成功するには、フードバーメーカーはこれらのトレンドに適応し、研究開発に投資し、消費者のニーズを最優先にする必要があります。これらのトレンドを取り入れることで、企業は持続的な成長を実現し、健康志向や環境意識の高い消費者の変化するニーズに応え、食品バー市場の収益を押し上げることができます。

食品バー市場セグメントの洞察

h3

食品バータイプに関する洞察 p食品バー市場は、タイプ別にキャンディーバー、エナジーバー、プロテインバー、オーツバーに分類されます。フィットネス愛好家やアスリートの間で人気が高いプロテインバーセグメントが市場を席巻しています。これらのバーは、高タンパク質で筋肉の回復と成長をサポートするように作られています。プロテインバーは運動前または運動後のスナックとして消費されることが多く、さまざまなフレーバーと配合で提供されています。

フードバーのフレーバーに関する洞察

pフレーバーに基づくフードバー市場区分には、チョコレート、フルーツ、

ピーナッツバター、セイボリー、スパイスなどが含まれます。ミルクチョコレート、ダークチョコレート、チョコレートピーナッツバターなど、幅広く入手できるチョコレートセグメントが市場を独占しています。チョコレート風味のバーは、贅沢さと栄養のバランスを提供します。フードバー流通チャネルに関する洞察

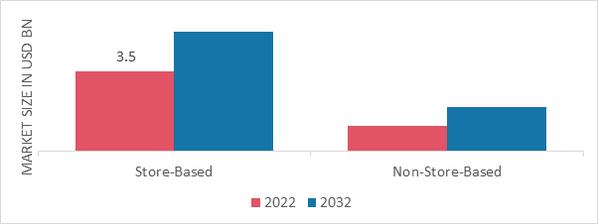

p流通チャネルに基づくフードバー市場区分には、店舗ベースと非店舗ベースが含まれます。店舗ベースのカテゴリは、消費者が製品を直接購入でき、幅広いオプションを物理的に確認して選択できる利便性を提供したため、最も多くの収益を生み出しました。特にスーパーマーケットとコンビニエンスストアは、その広範な存在感とアクセスのしやすさから、フードバー市場において重要な役割を果たしています。これらの小売店は、消費者の多様な嗜好に応えるため、様々なブランドやフレーバーのフードバーを揃えています。

図1:フードバー市場(流通チャネル別)、2023年および2024年2032年(10億米ドル)

出典:二次調査、一次調査、MRFRデータベース、アナリストレビュー

食品バーの地域別洞察

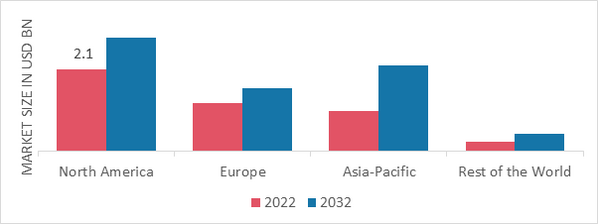

p地域別に、この調査では、北米、ヨーロッパ、アジア太平洋、その他の世界の市場洞察を提供しています。健康志向の人口増加と忙しいライフスタイルにより、北米の食品バー市場エリアがこの市場を独占するでしょう。市場は競争が激しく、既存のプレーヤーと新規参入企業が革新的なフレーバーと材料を導入して消費者を引き付けています。クリーンラベルと天然成分への注目は、この地域の重要なトレンドです。

さらに、市場レポートで調査された主要国は、米国、カナダ、ドイツ、フランス、英国、イタリア、スペイン、中国、日本、インド、オーストラリア、韓国、ブラジルです。

図 2: 地域別フードバー市場シェア 2023 (10億米ドル)

出典: 二次調査、一次調査、MRFR データベース、アナリストレビュー

ヨーロッパのフードバー市場は、2番目に大きな市場シェアを占めています。シリアル、プロテイン、機能性バーなど、多様な製品がヨーロッパ市場の特徴です。ヨーロッパの消費者は、従来のスナックに代わる健康的な食品を求める傾向が強まっており、低糖、オーガニック、植物由来の原料を使用したフードバーの需要が高まっています。また、ビーガンバーやグルテンフリーバーといったニッチなセグメントも市場から台頭しています。さらに、ドイツのフードバー市場は最大の市場シェアを占め、英国のフードバー市場はヨーロッパ地域で急成長を遂げています。

アジア太平洋地域のフードバー市場は、2023年から2032年にかけて最も急速に成長すると予想されています。これは、可処分所得の増加、都市化、食生活の変化によるものです。アジア太平洋地域の市場は多様で、さまざまな嗜好に応える多種多様なフードバーが存在します。この地域では、ナッツベースやフルーツベースなどの伝統的なスナックバーが人気です。しかし、プロテインバーや機能性バーの需要の高まりは、フィットネス愛好家や健康志向の消費者もターゲットにしています。さらに、中国のフードバー市場は最大の市場シェアを占め、インドのフードバー市場は急速に成長しているアジア太平洋市場でした。

フードバーの主要市場プレーヤーと競合分析

p主要な市場プレーヤーは、製品ラインの拡大を目指して研究開発に多額の投資を行っており、これがフードバー市場のさらなる成長につながるでしょう。市場参加者は、新製品の発売、契約、合意、合併・買収、投資額の増加、他社との統合など、重要な市場動向を踏まえ、事業展開を拡大するための戦略的活動も行っています。フードバー業界は、競争が激化する成長著しい市場環境で事業を拡大し、生き残るために、費用対効果の高い商品を提供する必要があります。

現地生産によって運用コストを最小限に抑えることは、フードバー業界のメーカーが顧客に利益をもたらし、市場セクターを拡大するために用いる重要なビジネス戦略の一つです。近年、フードバー業界は医薬品に最も大きなメリットをもたらしています。フードバー市場の主要企業には、Cliff Bar Company(米国)、Caveman Foods(米国)、Atkins Nutritionals Inc.(米国)、Kellogg Co.(米国)、Quaker Oats Company(米国)、Nestle(スイス)、General Mills Inc.(米国)、Annie's Homegrown Inc.(米国)、Orgain, Inc.(米国)、Nobel Foods(英国)、Davis Chocolate(米国)、Small Planet Foods(米国)、Bridgetown Natural Food(米国)、Hearthside Food Solutions LLC(米国)、Premier Nutrition Corporation(米国)、Amway Corp.(米国)、Post Holdings(米国)などがあり、研究開発事業への投資を通じて市場需要の拡大に取り組んでいます。

Clif Bar Companyは1992年に設立され、米国カリフォルニア州エメリービルに拠点を置く、エネルギー食品および飲料を製造するアメリカの企業です。Mondelez Internationalの子会社です。同社は、女性や子供向けの様々なエナジーバー、スポーツドリンク、フルーツロープなどのフルーツベースのアイテムを製造しています。これらの製品はすべてオーガニック原料を使用しています。 2021年1月、Clif Bar Companyは、CLIF BAR Thinsと呼ばれる新しい薄くてサクサクしたエナジースナックバーを発売しました。これらには、チョコレートチップ、チョコレートピーナッツブラウニー、ホワイトチョコレートマカダミアナッツの3つのフレーバーがあります。この製品には、100カロリー、5gの砂糖、ロールドオーツなどの植物ベースのオーガニック原料が含まれています。

PROBAR LLCは、2003年にユタ州ソルトレイクシティで設立された食品および飲料サービス業界です。同社は、美味しくて便利で健康的な植物ベースの食品製品を生み出しています。同社は、コミットメント、品質、持続可能性、そして素晴らしい味を備えた、本物の食品の選択肢を提供する大手企業です。同社は、おいしい食品を作るために、すべて天然で本物の健康的なオーガニック原料を調達しています。これらの添加物には、1 食あたり少なくとも 9g のタンパク質が含まれており、100% 植物由来、グルテンフリー、そしてスーパーフード全体から作られています。

フードバー市場の主要企業には以下が含まれます。

ul

- Atkins Nutritionals Inc. (米国)

- Annie's Homegrown Inc (米国)

- Bridgetown Natural Food (米国)

- Hearthside Food Solutions LLC (米国)

- Premier Nutrition Corporation (米国)

p

フードバー業界の動向2022年2月: Yoga Barブランドは、新しいミックス「Yo Chos」と「Yo Fills」を発売し、製品カテゴリーを子供向け食品へと拡大しました。

2021年6月: ケロッグの子会社であるRXBARは、主要な植物由来製品を発表しました。タンパク質10グラムを含み、ブランド特有の卵白タンパク質の代わりにエンドウ豆とアーモンドのタンパク質を使用しています。

フードバー市場のセグメンテーション

h3

フードバーの種類別展望 ul

h3

フードバーのフレーバー別展望 ul

h3

フードバーの流通チャネル展望 ul

h3

フードバーの地域展望 ul