コメントを残す

Request Free Sample

×

自動車用チップ市場の概要:

自動車用チップ市場業界は、2024 年の 569 億 6000 万米ドルから 2032 年までに 1,280 億 8000 万米ドルに成長すると予測されており、予測期間 (2024 ~ 2032 年) 中に 10.66% の年間複合成長率 (CAGR) を示します。自動車用チップの市場規模は、2023 年に 507 億 4,000 万米ドルと推定されています。自動車部品のデジタル化とコンピューター化の増加、およびエンジン制御ユニットの採用が、市場の成長を組み込む主要な市場原動力となっています。

出典: 二次調査、一次調査、MRFR データベース、およびアナリストのレビュー

自動車用チップ市場の動向

- リ

先進運転支援システムの普及が市場の成長を牽引

先進運転支援システムの台頭により、自動車用チップ市場の CAGR が加速しています。アダプティブクルーズコントロール、車線維持支援、自動緊急ブレーキなどのADASテクノロジーは、リアルタイムのデータ処理と意思決定のために自動車用チップに大きく依存しています。これらのシステムには、道路上の物体や潜在的な危険を正確かつ確実に検出するために、複雑なアルゴリズムとセンサー フュージョンを処理できる高性能チップが必要です。自動車メーカーが車両の安全性を向上させ、規制要件を満たすよう努めているため、ADAS セグメントにおける自動車用チップの需要が急増しています。さらに、自動運転に向けた進化により、より高いレベルの自動化を可能にする強力な自動車用チップの必要性がさらに高まっています。

自動車業界におけるもう 1 つの顕著な傾向は、従来の内燃機関 (ICE) 車に代わるクリーンで継続可能な代替車として電気自動車 (EV) の採用が増えていることです。このEVへの移行により、自動車用チップのより高い電力効率と処理能力の向上に対する需要が高まっています。電気自動車には、バッテリー管理、パワー エレクトロニクス、および電気ドライブトレインのための高度な半導体ソリューションが必要です。さらに、回生ブレーキやインフォテインメント システムなどの高度な機能を統合するには、より強力で効率的なチップを使用する必要があります。その結果、半導体メーカーは、電気自動車分野での需要の高まりに対応するために、電気自動車向けに調整された自動車用チップの開発に多額の投資を行っています。

自動車用チップ市場は最近、サプライ チェーンの課題により重大な混乱を経験しており、業界に大きな影響を与えています。新型コロナウイルス感染症(COVID-19)のパンデミックにより、世界のサプライチェーンの脆弱性が明らかになり、自動車用チップの生産と流通が混乱しました。工場の閉鎖と国際貿易の制限によりチップの製造が妨げられ、供給不足に陥った。この不足と自動車用チップの需要の増加により、生産が遅れ、車両価格が上昇しました。自動車メーカーと半導体メーカーは現在、サプライチェーンの多様化、国内生産能力の強化、将来の混乱を緩和するための対策の実施に注力している。自動車用チップ市場が直面しているサプライチェーンの課題は、回復力と柔軟性のある供給ネットワークを構築することの重要性を思い出させます。たとえば、業界はサプライチェーンの混乱に直面しており、生産の遅れや価格の高騰につながっています。これらの課題を克服し、強靱なサプライチェーンを確保することは、自動車用チップ市場の持続的な成長にとって重要です。自動車産業が進化し続ける中、半導体メーカーと自動車メーカーは、自動車用チップ市場の収益を促進するために、将来のモビリティ環境の需要に応え、技術進歩の最前線に立ち続ける必要があります。

自動車用チップ市場セグメントの洞察:

自動車用チップ製品に関する洞察

製品に基づく自動車用チップ市場のセグメンテーションには、アナログ IC、マイクロコントローラー、およびチップが含まれます。マイクロプロセッサーやロジックICなど。マイクロコントローラーとマイクロプロセッサ カテゴリは、車両の電子システムのさまざまな機能を制御するため、最も多くの収益を生み出します。

自動車用チップ アプリケーションに関する洞察

アプリケーションに基づいた自動車用チップ市場のセグメンテーションには、ボディエレクトロニクス、テレマティクス、および自動車用チップが含まれます。インフォテインメント、パワートレイン、安全システム、シャーシ。安全システム部門が市場を独占しました。エアバッグやデジタル接続などの必須の安全技術の増加により、この分野は成長しています。

自動車用チップの車両タイプに関する洞察

車両タイプに基づく自動車用チップ市場セグメンテーションには、乗用車と商用車が含まれます。乗用車は、主流の車両における高度な機能とコネクテッド サービスに対する需要の高まりにより、市場を独占しました。

自動車用チップ推進に関する洞察

推進力に基づく自動車用チップ市場のセグメンテーションには、ICE、BEV、HEV が含まれます。 ICE セグメントは、最新の電気自動車で最長の航続距離と高速充電を可能にする高効率パワー モジュールにより、市場を独占しました。

図 1: 自動車用チップ市場、推進力別、2022 年および2032 (10 億米ドル)

出典: 二次調査、一次調査、MRFR データベース、およびアナリストのレビュー

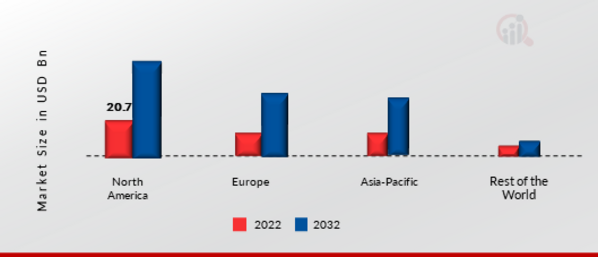

自動車用チップの地域別の洞察

この調査では、地域ごとに、北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に関する市場の洞察が得られます。北米の自動車用チップ市場エリアは、大手自動車メーカーと確立された半導体産業の存在により、この市場を支配することになります。この地域は、EVや自動運転車などの新しい自動車技術の導入の最前線にあり、自動車用チップの需要が増加しています。さらに、電動モビリティと厳格な安全規制を促進する政府の取り組みも、北米の自動車用チップ市場の成長を促進しています。

さらに、市場レポートで調査された主要国は、米国、カナダ、ドイツ、フランス、英国、イタリア、スペイン、中国、日本、インド、オーストラリア、韓国、ブラジルです。

図 2: 2022 年の地域別自動車用チップ市場シェア (%)

出典: 二次調査、一次調査、MRFR データベース、およびアナリストのレビュー

ヨーロッパの自動車用チップ市場は、フォルクスワーゲン、BMW、ダイムラーなどの有名な自動車メーカーの存在により、2 番目に大きな市場シェアを占めています。この地域は、EVインフラの開発と持続可能なモビリティソリューションの促進に積極的に投資してきました。厳しい排ガス規制とユーロ6基準の導入によりEVの導入が加速し、車載用チップの需要が高まっています。さらに、ドイツの自動車用チップ市場が最大の市場シェアを保持しており、英国の自動車用チップ市場は欧州地域で急成長している市場でした。

アジア太平洋地域の自動車用チップ市場は、急速な都市化、可処分所得の増加、この地域の優れた消費者基盤が自動車需要を刺激し、自動車用チップ市場を牽引しているため、2023 年から 2032 年にかけて急速な CAGR で成長すると予想されます。さらに、中国の自動車用チップ市場が最大の市場シェアを保持しており、インドの自動車用チップ市場はアジア太平洋地域で急成長している市場でした。

たとえば、電気自動車や自動運転車の出現により自動車業界が進化し続けるにつれて、自動車用チップの需要はさらに拡大し、市場のダイナミクスを理解し、成長機会を特定するために地域分析が重要になります。

自動車用チップの主要市場プレーヤーとその企業競合に関する洞察

主要な市場プレーヤーは、製品ラインを拡大するために研究開発に多額の投資を行っており、これが自動車用チップ市場のさらなる成長に貢献します。市場参加者はまた、新製品の発売、契約合意、合併と買収、多額の投資、他の組織との協力などの重要な市場開発を伴う、世界的な展開を拡大するためのさまざまな戦略的活動にも取り組んでいます。自動車用チップ業界は、競争が激化し、市場が拡大する中で拡大し生き残るために、コスト効率の高い製品を提供する必要があります。

運用コストを最小限に抑えるために現地で製造することは、メーカーが世界の自動車用チップ業界で顧客に利益をもたらし、市場分野を拡大するために使用する重要なビジネス戦術の 1 つです。自動車用チップ業界は最近、最も重要な医療上の利点をいくつか提供しています。車載用チップ市場の主要企業には、STMicroelectronics (スイス)、Infineon Technologies (ドイツ)、東芝株式会社 (日本、オン・セミコンダクター (米国)、ルネサス エレクトロニクス (日本)、ロバート・ボッシュ GmbH (ドイツ)、NXP Semiconductors (オランダ)、テキサス・インスツルメンツ社 (米国)、ローム・セミコンダクター (日本)、デンソー株式会社 (日本) が含まれます。などの企業は、研究開発業務に投資することで市場の需要を拡大しようとしています。

Tesla, Inc. は、米国テキサス州オースティンにある 2003 年設立の米国の多国籍自動車およびクリーン エネルギー企業です。同社は、電気自動車やトラック、ソーラーパネル、蓄電池、ソーラー屋根タイル、その他すべての関連製品を設計および製造しています。 2021 年 9 月、テスラは新しいモデル S プレイドを発売しました。これには、カスタムビルドのチップであるテスラ完全自動運転 (FSD) コンピューターを搭載した新しいインフォテインメント システムが含まれています。このチップは、車両の高度な ADAS 機能に必要なコンピューティング能力を提供するように設計されており、完全自動運転車を開発するというテスラの戦略における重要なコンポーネントです。

Microchip Technology Inc. は、1989 年に設立され、アメリカ合衆国アリゾナ州チャンドラーに拠点を置き、マイクロコントローラー、アナログ、ミックスドシグナル、シリアル EEPROM デバイス、組み込みセキュリティ デバイス、リニア インターフェイス、ワイヤレス製品を製造する米国企業です。 2020 年 10 月、Microchip Technology Inc. は、スマート グリッドおよびその他の産業アプリケーション向けに高精度 GPS および原子時計計時技術とソリューションを提供する世界的リーダーである Tekron International Limited の買収を発表しました。

自動車用チップ市場の主要企業には以下が含まれます

- STMicroelectronics (スイス) リ インフィニオン テクノロジーズ (ドイツ)

- 東芝株式会社 (日本)

- オン・セミコンダクター(米国)

- ルネサス エレクトロニクス (日本)

- Robert Bosch GmbH (ドイツ)

- NXP Semiconductors (オランダ)

- テキサス・インスツルメンツ社(米国) リ ローム セミコンダクター (日本)

- 株式会社デンソー (日本)

自動車用チップ業界の発展

2021 年 6 月: インフィニオン テクノロジーズ AG、その Time-of-Flight (TOF) パートナーおよびテクノロジーズ AG、およびビジョンベース イメージングの大手スペシャリストである ArcSoft は、ToF カメラが市販のスマートフォンのディスプレイの下で動作できるようにするターンキー ソリューションの開始。これにより、Face ID やモバイル決済などのセキュリティ関連アプリケーションに、信頼性の高い高品質のサンゴ画像と 3D データが提供されます。

2022 年 5 月: コンチネンタル (ドイツ) は、電動車両用のいくつかの新しいセンサー、電流センサー モジュールとバッテリー衝撃検出システムを発売し、センサー ポートフォリオを拡張しました。新しいソリューションは、バッテリーの保護とバッテリー パラメータの保持に重点を置いています。

2024 年 1 月 : 半導体企業 AMD は、自動車業界の顧客向けに 2 つの新しい車載用チップを発表しました。 Versal AI Edge XA 適応型 SoC と Ryzen Embedded V2000A は、自動車メーカーが改善された情報およびエンターテイメント サービス、さらには先進的なドライバーの安全性と自動運転サービスを提供できるように設計された 2 つの製品です。

Versal AI Edge XA アダプティブ SoC には、AMD が高度な人工知能エンジンと呼ぶものが搭載されています。このエンジンにより、次世代の高度な自動車システムおよびアプリケーション向けにデバイスをさらに最適化することができます。これらの例には、前方カメラ、車室内監視、LiDAR、4D レーダー、サラウンドビュー、自動駐車、自動運転などがあります。ベンダーはまた、自動車業界の基準に従ってセキュリティが強化されたと主張しています。この製品は 7nm 製造ノード上に構築されています。

AMD によると、チップセットで利用可能な人工知能エンジンは、分類や機能追跡など、数種類の AI モデルを管理できます。今年の前半には、このシリーズの最初のガジェットが購入可能になり、他のリリースは 2024 年に予定されています。

AMD は、最新の車両に搭載される CPU の数が増え続けているため、急速に拡大している市場に対応していると考えています。自動車メーカーは、そう遠くない将来、自社のブランド アイデンティティを開発するために自動運転車用のアプリケーションを利用するようになるでしょう。これらのアプリケーションは主に人工知能に依存しているため、自動車メーカーは、強力かつ効率的な AI コンピューティングを提供できるコンピューティング プラットフォームを必要としています。

2024 年から 2030 年の間に、毎年出荷されると予想される高度自動運転車の数は 41% の割合で増加すると予測されています。これは、強力で効率的な AI 計算を備えた異種 SoC の製造者にとって、良い開発の機会があることを示しています。

自動車用チップ市場のセグメンテーション:

車載用チップ製品の見通し

- アナログ IC

- マイクロコントローラーとマイクロプロセッサ

- ロジック IC

自動車用チップのアプリケーションの見通し

- ボディエレクトロニクス

- テレマティクスとテレマティクスインフォテイメント

- パワートレイン

- 安全システム

- シャーシ

自動車用チップの車両タイプの見通し

- 乗用車

- 商用車

自動車用チップ推進の見通し

- アイス

- BEV

- HEV

自動車用チップの地域別見通し

- リ

- 米国

- カナダ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- ヨーロッパのその他の地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 中東

- アフリカ

- ラテンアメリカ

北アメリカ

ヨーロッパ

アジア太平洋

世界のその他の地域

FAQs

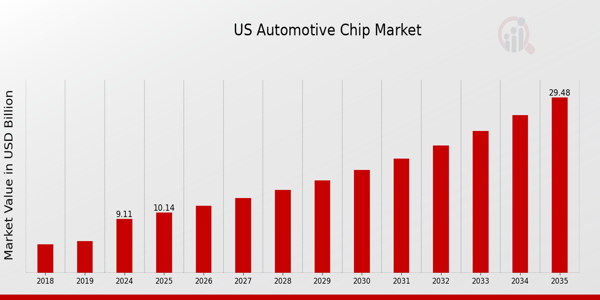

What is the expected market size of the US Automotive Chip Market in 2024?

The US Automotive Chip Market is expected to be valued at 9.11 USD billion in 2024.

What is the projected market size of the US Automotive Chip Market by 2035?

By 2035, the US Automotive Chip Market is projected to reach 29.49 USD billion.

What is the estimated CAGR for the US Automotive Chip Market from 2025 to 2035?

The estimated CAGR for the US Automotive Chip Market from 2025 to 2035 is 11.266%.

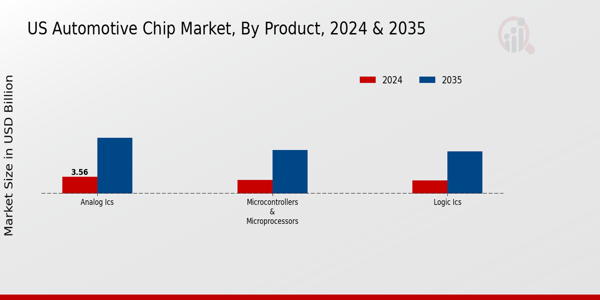

What are the key products driving the US Automotive Chip Market?

Key products driving the market include Analog ICs, Microcontrollers & Microprocessors, and Logic ICs.

How much is the Analog ICs segment expected to be valued at in 2035?

The Analog ICs segment is expected to be valued at 11.63 USD billion in 2035.

What is the expected market value of Microcontrollers & Microprocessors in 2024?

The market value for Microcontrollers & Microprocessors is expected to be 2.83 USD billion in 2024.

Who are the major competitors in the US Automotive Chip Market?

Major competitors in the market include Microchip Technology, Qualcomm, Infineon Technologies, and Intel.

What is the growth expectation for Logic ICs by 2035?

The Logic ICs segment is anticipated to grow to 8.78 USD billion by 2035.

Are there any emerging trends in the US Automotive Chip Market?

Emerging trends include increased integration of semiconductor technologies and the rise of electric vehicles.

What are the growth drivers for the US Automotive Chip Market?

Key growth drivers include the increasing demand for advanced driver assistance systems and autonomous vehicles.

無料サンプルをダウンロード

このレポートの無料サンプルを受け取るには、以下のフォームにご記入ください

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

ケーススタディ

Aerospace & Defense