Descripción general del mercado mundial de chapa metálica

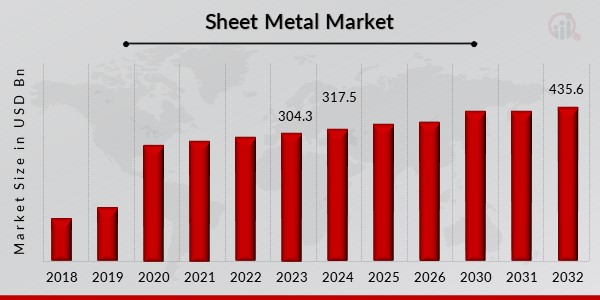

El tamaño del mercado de chapa metálica se valoró en 304,3 mil millones de dólares en 2023. Se proyecta que la industria de la chapa crecerá de 317,5 mil millones de dólares en 2024 a 435,6 mil millones de dólares en 2032, exhibiendo una tasa de crecimiento anual compuesta (CAGR) del 4,00% durante el período previsto (2024 - 2032). Las técnicas innovadoras de prefabricación y la creciente demanda de fabricación de chapa en las industrias de uso final son los impulsores clave del mercado que mejoran el crecimiento del mercado.

Fuente: investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Tendencias del mercado de chapa metálica

-

Crecientes avances tecnológicos que impulsan el crecimiento del mercado

Una de las industrias de más rápida expansión en el mundo es la fabricación de chapa metálica. A pesar de que todavía se considera tradicional en su enfoque, el uso de nuevas tecnologías está experimentando actualmente un aumento cada vez mayor. En el pasado, las herramientas manuales se utilizaban principalmente para tareas de producción que involucraban chapa, como corte, mecanizado, soldadura y ensamblaje del producto final. Muchas de estas herramientas han sido reemplazadas por otras más avanzadas pero sencillas en la era moderna. El desarrollo de la tecnología, así como las mejores prácticas de la cadena de suministro, son los que están impulsando el sector de la fabricación de chapa metálica.

Las empresas de fabricación de metales están intentando hacer su parte para reducir su huella de carbono, al igual que muchas otras empresas del sector manufacturero. Al diseñar máquinas que consumen menos energía y, en consecuencia, tienen un menor impacto sobre el medio ambiente, los fabricantes intentan ser más respetuosos con el medio ambiente. Las rompedoras como la EVO III pueden realizar la misma cantidad de trabajos con un 50% menos de energía. Los supervisores deberían pensar en adquirir una de estas herramientas porque todos deberían hacer su parte para mantener el planeta limpio. Podría decirse que la automatización es el desarrollo tecnológico más importante en el sector metalúrgico. Los trabajadores tuvieron que ponerse en situaciones de riesgo para hacer ajustes antes de que los sistemas fueran informatizados. Sí, trabajar con metal sigue siendo increíblemente peligroso. Sin embargo, los fabricantes pueden ajustar la computadora para no correr peligro en el piso gracias a los controles CNC.

Junto con el papel de la digitalización en el desarrollo de métodos de automatización dura, las nuevas tecnologías y avances digitales han permitido el surgimiento de lo que se conoce como procesos de automatización "blandos". Los fabricantes y empleados podrán rastrear y cuantificar casi todas las métricas relevantes gracias a herramientas y otros equipos equipados con sensores de última generación. Tomar decisiones basadas en datos es otro beneficio importante de la digitalización. Las empresas manufactureras pueden evaluar todos los aspectos de sus operaciones y su eficacia utilizando sistemas de planificación de recursos empresariales (ERP) y tecnologías relacionadas. Esta información puede respaldar iniciativas para el intercambio y la optimización de datos tanto dentro de empresas específicas como en toda la industria. Se prevé que estos avances crecientes tendrán un impacto positivo en la CAGR del mercado de chapa metálica durante el período de pronóstico.

Aunque la la impresión 3D puede haber comenzado como una herramienta para entusiastas, ahora se está convirtiendo rápidamente en una de las herramientas más adaptables en casi todas las industrias. En el campo de la fabricación de metales, la fabricación aditiva añade un nuevo nivel de personalización a un sector ya diverso. También se espera que esto impulse el crecimiento de los ingresos del mercado de Chapa metálica en los próximos años.

Perspectivas del segmento de mercado de chapa metálica

Información sobre el tipo de material de chapa

La segmentación del mercado de chapa metálica, según el tipo de material, incluye acero y aluminio. El segmento de acero tuvo la participación mayoritaria de los ingresos del mercado de chapa metálica en 2022. Esto se debe principalmente a que la demanda de productos de chapa de acero es alta en una variedad de sectores de uso final, incluidos el automotriz, la construcción y las industrias pesadas como el petróleo y el petróleo. gas, procesamiento de alimentos y productos químicos. También se utilizan mucho en lavadoras, frigoríficos, encimeras y lavavajillas. La creciente adopción del acero en el sector de la construcción y la expansión de la infraestructura tanto en los países desarrollados como en los países en desarrollo también están impulsando el crecimiento del mercado.

Septiembre de 2022: Desktop Metal presentó la nueva tecnología de conformado digital de chapa metálica Figur G15 en IMTS 2022. La Figur G15 emplea tecnología de conformado de láminas digitales (DSF), pendiente de patente, en la que un cabezal de herramienta cerámico controlado por software montado en un pórtico utiliza hasta 2000 libras de fuerza para formar piezas de chapa estándar. La Figur G15 produce piezas con una profundidad de embutido de hasta 400 mm (16 pulgadas) en Z sin el uso de herramientas de conformado especiales, moldes, matrices o prensas y con un tamaño de hoja máximo de 1600 x 1200 mm (63,0 x 47,2 pulgadas).

Perspectivas sobre el proceso de chapa metálica

La segmentación del mercado de chapa metálica, basada en el proceso, incluye laminado, forjado y doblado. El segmento de laminación dominó el mercado en 2022 y se prevé que sea el segmento de más rápido crecimiento durante el período previsto, 2022-2030. Durante la fabricación, el metal se forma en piezas delgadas y planas conocidas como láminas de metal. El material metálico pasa por uno o más pares de rodillos durante el proceso de laminado de chapa para reducir el espesor y garantizar la uniformidad. El laminado es uno de los métodos comunes utilizados para la fabricación. Estos factores están impulsando el crecimiento del mercado de la chapa.

Perspectivas del usuario final de chapa metálica

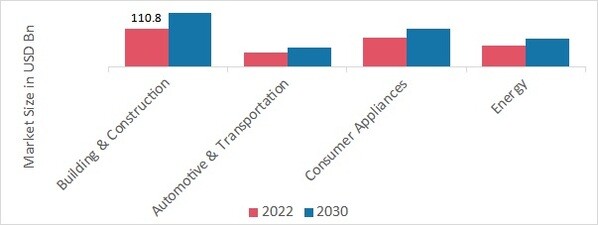

Los usuarios finales han dividido los datos del mercado de chapa metálica en sectores de construcción y construcción. construcción, automoción y amp; transporte, electrodomésticos y energía. El edificio El segmento de la construcción dominó el mercado en 2022. El creciente uso de láminas de acero inoxidable en muros cortina y techos ha tenido un impacto positivo en el mercado de la chapa. Las láminas de aluminio para tejados se han vuelto cada vez más populares en los últimos años. Las láminas de metal de aluminio tienen muchos beneficios, que incluyen resistencia a la oxidación, excelente aislamiento, durabilidad, buen valor de reventa, vida útil más larga y peso ligero. Se proyecta que el segmento automotriz será el de más rápido crecimiento durante el período de pronóstico, 2022-2030, debido al aumento de las aplicaciones en la fabricación de diversas partes de vehículos.

Marzo de 2019: ArcelorMittal lanzó su nueva iniciativa ArcelorMittal Solutions - Think steel first, para aprovechar el verdadero potencial de las soluciones de tablestacas de acero para la industria de la construcción.

Abril de 2022: JFE Steel Corporation y ThyssenKrupp Steel Europe introdujeron conjuntamente nuevas láminas de acero de alta resistencia con capacidades de conformado en frío en las clases de 980 y 1180 MPa para la fabricación de componentes de bastidores de automóviles. Este lanzamiento es una nueva oportunidad de crecimiento prevista para la industria de la chapa metálica.

Figura 1: Mercado de chapa metálica, por usuario final, 2023 y 2023. 2032 (miles de millones de dólares) strongFuente: investigación secundaria, investigación primaria, base de datos MRFR y analista Reseña

strongFuente: investigación secundaria, investigación primaria, base de datos MRFR y analista Reseña

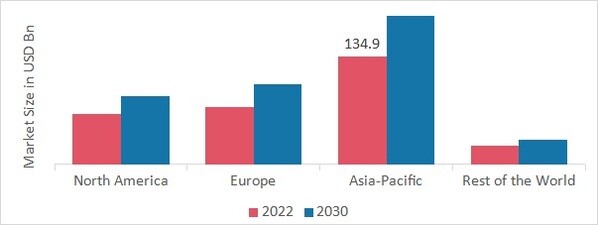

Perspectivas regionales de chapa metálica

Por región, el estudio proporciona información sobre el mercado de América del Norte, Europa, Asia Pacífico y el resto del mundo. El mercado de chapa metálica de Asia y el Pacífico representó 134,9 mil millones de dólares en 2022 y se espera que muestre un crecimiento CAGR significativo durante el período de estudio. Para la fabricación de vehículos se necesita una cantidad importante de chapa. Además, los beneficios que ofrece la chapa son el principal factor que se prevé impulsará las ventas de chapa en el sector automotor. Por lo tanto, se espera que el crecimiento de la industria automotriz impulse el mercado de la chapa. Otro factor importante que impulsa el mercado en esta región es el ritmo al que se está adoptando la chapa en diversos procesos de fabricación como resultado de la rápida industrialización y urbanización de la zona.

Además, los principales países estudiados en el informe de mercado son: EE. UU., Canadá, Alemania, Francia, Reino Unido, Italia, España, China, Japón, India, Australia, Corea del Sur y Brasil.

Figura 2: PARTICIPACIÓN DE MERCADO DE CHAPA METÁLICA POR REGIÓN 2023 (%) strongFuente: Investigación secundaria, Investigación primaria, Base de datos MRFR y revisión de analistas

strongFuente: Investigación secundaria, Investigación primaria, Base de datos MRFR y revisión de analistas

El mercado europeo de chapa metálica representa la segunda mayor cuota de mercado debido a los lanzamientos de nuevos productos de chapa metálica respetuosos con el medio ambiente, y se prevé que el uso cada vez mayor de chapa metálica en una variedad de industrias de uso final ofrecerá una gran cantidad de perspectivas de crecimiento para el mercado de chapa metálica. Además, el mercado de chapa metálica de Alemania tenía la mayor cuota de mercado y el mercado de chapa metálica del Reino Unido fue el mercado de más rápido crecimiento en la región europea.

Se espera que el mercado de chapa metálica de América del Norte crezca a la CAGR más rápida de 2022 a 2030. Esto se debe a la demanda y la oferta por parte del usuario final en automoción, edificación y construcción, maquinaria industrial, transporte y otros. Se prevé que el mercado de chapa metálica de EE. UU. tendrá la mayor cuota de mercado y crecerá con la CAGR más rápida durante el período de pronóstico.

Chapa de metal Actores clave del mercado Perspectivas competitivas

Los principales actores del mercado están invirtiendo mucho dinero en I+D para ampliar su oferta de productos, lo que estimulará una mayor expansión del mercado de la chapa. Con importantes avances en el mercado, como lanzamientos de nuevos productos, acuerdos contractuales, fusiones y adquisiciones, mayores inversiones y colaboración con otras organizaciones, los participantes del mercado también están emprendiendo una variedad de iniciativas estratégicas para ampliar su presencia. Los competidores en la industria de la chapa también están aumentando su capacidad de producción.

Una de las principales estrategias comerciales que adoptan los fabricantes en la industria de la chapa metálica para realizar investigaciones para evaluar la tecnología de procesamiento. La industria de la chapa ha aportado recientemente algunos productos nuevos al mercado. Los principales actores del mercado de Chapa metálica, como POSCO, JFE Steel Corporation, Baosteel Group of China, Norsk Hydro ASA, Aaronic, Alcoa Corporation, United States Steel, Aleris Corporation, Constellium, Kaiser Aluminium, Hulamin y otros, están trabajando para ampliar la demanda del mercado invirtiendo en actividades de investigación y desarrollo.

JFE Steel Corporation es una empresa que se dedica a la fabricación de láminas, perfiles, caños y tubos, placas, aceros inoxidables y especiales, aceros eléctricos, barras y alambrones y polvos de hierro. En febrero de 2023, JFE Steel Corporation ampliará la capacidad de láminas de acero eléctrico de su planta en el oeste de Japón (área de Kurashiki) para su puesta en marcha prevista para la primera mitad del año fiscal que comienza en abril de 2024. También planean una expansión adicional con una puesta en marcha prevista para el año fiscal que comienza en abril de 2026.

Además, Novelis, el mayor reciclador de aluminio del mundo, es esencial para facilitar el cambio hacia una economía más circular y un futuro más sostenible. En abril de 2020, Novelis Inc. anunció que había adquirido con éxito Aleris Corporation, un importante proveedor de productos laminados de aluminio a escala. Al mejorar su cartera de productos innovadores, crear una fuerza laboral más calificada y diversa y fortalecer su compromiso con la seguridad, la sostenibilidad, la calidad y las asociaciones, noviembreelis ahora está aún mejor posicionada para satisfacer la creciente demanda de aluminio de los clientes.

Las empresas clave en el mercado de chapa metálica incluyen

-

POSCO

-

JFE Steel Corporation

-

Grupo Baosteel de China

-

Norsk Hydro ASA

-

Aarónico

-

Corporación Alcoa

-

Acero de Estados Unidos

-

Corporación Aleris

-

Constelio

-

Aluminio Kaiser

-

Hulamin, entre otros

Desarrollos en la industria de la chapa

Diciembre de 2021: Jindal Stainless presentó la primera chapa a cuadros de acero inoxidable laminada en caliente en la India con el nombre de Jindal Infinity en la Exposición Internacional de Equipos Ferroviarios 2021, planificada por CII.

Agosto de 2019: Novelis Inc. presentó AdvanzTM 6HS-s650, un producto de lámina para carrocería de automóvil de aluminio diseñado con precisión. Su rendimiento, formabilidad, resistencia e integridad estructural superan los estándares de la industria. Tiene la mayor resistencia en servicio en comparación con las aleaciones de aluminio de alta resistencia actuales, lo que lo convierte en el producto más resistente de la serie 6xxx. También tiene excelentes propiedades contra choques y resistencia a la corrosión.

Junio de 2023: Segmentación del mercado de chapa metálica

Perspectiva del tipo de material de chapa

Perspectivas del proceso de chapa

Perspectiva del usuario final de chapa metálica

-

Construcción y construcción Construcción

-

Automoción y servicios Transporte

-

Electrodomésticos de consumo

-

Energía

Perspectivas regionales de chapa metálica

-

América del Norte

-

Europa

-

Alemania

-

Francia

-

Reino Unido

-

Italia

-

España

-

Resto de Europa

-

Asia-Pacífico

-

China

-

Japón

-

India

-

Australia

-

Corea del Sur

-

Australia

-

Resto de Asia-Pacífico

-

Resto del mundo

-

Medio Oriente

-

África

-

América Latina