Deja un comentario

Request Free Sample

×

Descripción general del mercado de chips para automóviles:

Se proyecta que la industria del mercado de chips automotrices crecerá de 56,96 mil millones de dólares en 2024 a 128,08 mil millones de dólares en 2032, exhibiendo una tasa de crecimiento anual compuesta (CAGR) del 10,66% durante el período de pronóstico (2024 - 2032). El tamaño del mercado de chips automotrices se valoró en 50,74 mil millones de dólares en 2023. Un aumento en la digitalización e informatización de las partes de un automóvil y la adopción de unidades de control del motor son los principales impulsores del mercado que incorporan el crecimiento del mercado.

Fuente: investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Tendencias del mercado de chips para automóviles

-

El creciente sistema avanzado de asistencia al conductor está impulsando el crecimiento del mercado

El creciente sistema avanzado de asistencia al conductor impulsa la CAGR del mercado de chips para automóviles. Las tecnologías ADAS, como el control de crucero adaptativo, la asistencia para mantenerse en el carril y el frenado automático de emergencia, dependen en gran medida de chips automotrices para el procesamiento de datos y la toma de decisiones en tiempo real. Estos sistemas requieren chips de alto rendimiento capaces de manejar algoritmos complejos y fusión de sensores para garantizar una detección precisa y confiable de objetos y peligros potenciales en la carretera. La demanda de chips automotrices en el segmento ADAS está aumentando a medida que los fabricantes de automóviles se esfuerzan por mejorar la seguridad de los vehículos y cumplir con los requisitos reglamentarios. Además, la evolución hacia la conducción autónoma amplifica aún más la necesidad de potentes chips automotrices que permitan mayores niveles de automatización.

Otra tendencia destacada en la industria automotriz es la creciente adopción de vehículos eléctricos (EV) como una alternativa más limpia y continua a los vehículos tradicionales con motor de combustión interna (ICE). Este cambio hacia los vehículos eléctricos impulsa la demanda de una mayor eficiencia energética y mayores capacidades de procesamiento para los chips automotrices. Los vehículos eléctricos requieren soluciones de semiconductores sofisticadas para la gestión de baterías, electrónica de potencia y transmisiones eléctricas. Además, la integración de funciones avanzadas como el frenado regenerativo y los sistemas de información y entretenimiento requiere el uso de chips más potentes y eficientes. Como resultado, los fabricantes de semiconductores están invirtiendo fuertemente en el desarrollo de chips automotrices adaptados a vehículos eléctricos para satisfacer la creciente demanda en este segmento.

El mercado de chips automotrices ha experimentado recientemente importantes interrupciones debido a los desafíos de la cadena de suministro, que han impactado profundamente a la industria. La pandemia de COVID-19 expuso vulnerabilidades en las cadenas de suministro globales, interrumpiendo la producción y distribución de chips para automóviles. El cierre de fábricas y las restricciones al comercio internacional obstaculizaron la fabricación de chips, lo que provocó una escasez de suministro. Esta escasez y la creciente demanda de chips para automóviles provocaron retrasos en la producción y aumento de los precios de los vehículos. Los fabricantes de automóviles y chips ahora se están centrando en diversificar sus cadenas de suministro, mejorar las capacidades de producción nacional e implementar medidas para mitigar futuras interrupciones. Los desafíos de la cadena de suministro que enfrenta el mercado de chips para automóviles sirven como recordatorio de la importancia de construir redes de suministro resilientes y flexibles. Por ejemplo, la industria ha enfrentado interrupciones en la cadena de suministro, lo que ha provocado retrasos en la producción y precios más altos. Superar estos desafíos y garantizar una cadena de suministro resiliente será crucial para el crecimiento sostenido del mercado de chips automotrices. A medida que la industria automotriz continúa evolucionando, los fabricantes de semiconductores y de automóviles deben mantenerse a la vanguardia de los avances tecnológicos para satisfacer las demandas del panorama de movilidad futuro e impulsar los ingresos del mercado de chips automotrices.

Perspectivas del segmento de mercado de chips para automóviles:

Información sobre productos de chips para automóviles

La segmentación del mercado de chips automotrices, basada en el producto, incluye circuitos integrados analógicos, microcontroladores y chips. microprocesadores y circuitos integrados lógicos. Los microcontroladores y La categoría de microprocesadores genera la mayor cantidad de ingresos, ya que controlan varias funciones en los sistemas electrónicos del vehículo.

Información sobre aplicaciones de chips para automóviles

La segmentación del mercado de chips automotrices, basada en la aplicación, incluye electrónica corporal, telemática y tecnología. infoentretenimiento, tren motriz, sistema de seguridad y chasis. El segmento de sistemas de seguridad dominó el mercado. El aumento de las tecnologías de seguridad obligatorias, como los airbags y la conectividad digital, impulsa el segmento.

Información sobre el tipo de vehículo con chip para automóviles

La segmentación del mercado de chips automotrices, según el tipo de vehículo, incluye turismos y vehículos comerciales. El turismo dominó el mercado debido a la creciente demanda de funciones avanzadas y servicios conectados en los vehículos convencionales.

Perspectivas sobre la propulsión de chips para automóviles

La segmentación del mercado de chips automotrices, basada en la propulsión, incluye ICE, BEV y HEV. El segmento ICE dominó el mercado debido a los módulos de potencia de alta eficiencia que permiten la mayor autonomía y una recarga más rápida en los vehículos eléctricos modernos.

Figura 1: Mercado de chips automotrices, por propulsión, 2022 y 2022 2032 (miles de millones de dólares)

Fuente: investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

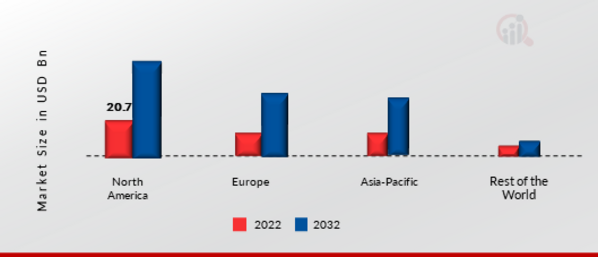

Perspectivas regionales sobre chips para automóviles

Por región, el estudio proporciona información sobre el mercado de América del Norte, Europa, Asia Pacífico y el resto del mundo. El área del mercado de chips automotrices de América del Norte dominará este mercado debido a la presencia de los principales fabricantes de automóviles y la industria de semiconductores bien establecida. La región ha estado a la vanguardia en la adopción de nuevas tecnologías automotrices, como vehículos eléctricos y vehículos autónomos, lo que ha aumentado la demanda de chips automotrices. Además, las iniciativas gubernamentales para promover la movilidad eléctrica y las estrictas normas de seguridad también han impulsado el crecimiento del mercado de chips para automóviles en América del Norte.

Además, los principales países estudiados en el informe de mercado son EE. UU., Canadá, Alemania, Francia, Reino Unido, Italia, España, China, Japón, India, Australia, Corea del Sur y Brasil.

Figura 2: Cuota de mercado de chips para automóviles por región en 2022 (%)

Fuente: investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

El mercado europeo de chips para automóviles representa la segunda mayor cuota de mercado debido a la presencia de fabricantes de automóviles de renombre como Volkswagen, BMW y Daimler. La región ha invertido activamente en el desarrollo de infraestructura para vehículos eléctricos y la promoción de soluciones de movilidad sostenible. Las estrictas regulaciones sobre emisiones y la introducción de estándares Euro 6 han acelerado la adopción de vehículos eléctricos, impulsando la demanda de chips para automóviles. Además, el mercado alemán de chips para automóviles tenía la mayor cuota de mercado y el mercado de chips para automóviles del Reino Unido era el mercado de rápido crecimiento en la región europea.

El mercado de chips automotrices de Asia y el Pacífico está sujeto a un crecimiento a una CAGR rápida de 2023 a 2032 debido a la rápida urbanización, el aumento de los ingresos disponibles y una gran base de consumidores en la región que han impulsado la demanda de automóviles, impulsando así el mercado de chips automotrices. Además, el mercado de chips para automóviles de China tenía la mayor cuota de mercado, y el mercado de chips para automóviles de la India era el mercado de rápido crecimiento en la región de Asia y el Pacífico.

Por ejemplo, a medida que la industria automotriz continúa evolucionando con la llegada de los vehículos eléctricos y autónomos, la demanda de chips para automóviles aumentará aún más, lo que hace que el análisis regional sea crucial para comprender la dinámica del mercado e identificar oportunidades de crecimiento.

Chip automotriz Actores clave del mercado Perspectivas competitivas

Los principales actores del mercado están invirtiendo fuertemente en investigación y desarrollo para expandir sus líneas de productos, lo que ayudará a que el mercado de chips automotrices crezca aún más. Los participantes del mercado también están llevando a cabo diversas actividades estratégicas para expandir su huella global, con importantes desarrollos de mercado que incluyen lanzamientos de nuevos productos, acuerdos contractuales, fusiones y adquisiciones, mayores inversiones y colaboración con otras organizaciones. La industria de chips automotrices debe ofrecer artículos rentables para expandirse y sobrevivir en un clima de mercado más competitivo y en ascenso.

Fabricar localmente para minimizar los costos operativos es una de las tácticas comerciales clave que utilizan los fabricantes en la industria global de chips automotrices para beneficiar a los clientes y aumentar el sector del mercado. La industria de chips para automóviles ha ofrecido recientemente algunas de las ventajas médicas más importantes. Los principales actores del mercado de chips automotrices, incluidos STMicroelectronics (Suiza), Infineon Technologies (Alemania), Toshiba Corporation (Japón, ON Semiconductor (EE. UU.), Renesas Electronics (Japón), Robert Bosch GmbH (Alemania), NXP Semiconductors (Países Bajos), Texas Instruments Incorporated (EE. UU.), ROHM Semiconductor (Japón), Denso Corporation (Japón) y otros, están intentando aumentar la demanda del mercado invirtiendo en operaciones de investigación y desarrollo.

Tesla, Inc., fundada en 2003, ubicada en Austin, Texas, Estados Unidos, es una empresa multinacional estadounidense de automoción y energía limpia. Diseña y fabrica automóviles y camiones eléctricos, paneles solares, almacenamiento de energía en baterías, tejas solares y todos los demás productos relacionados. En septiembre de 2021, Tesla lanzó su nuevo Model S Plaid, que incluye un nuevo sistema de información y entretenimiento impulsado por un chip personalizado, la computadora Tesla Full Self-Driving (FSD). Este chip está diseñado para proporcionar la potencia informática necesaria para las funciones ADAS avanzadas del vehículo y es un componente clave en la estrategia de Tesla para desarrollar vehículos totalmente autónomos.

Microchip Technology Inc., fundada en 1989 y ubicada en Chandler, Arizona, Estados Unidos de América, es una corporación estadounidense que fabrica microcontroladores, dispositivos EEPROM seriales analógicos, de señal mixta, dispositivos de seguridad integrados, interfaces lineales y productos inalámbricos. En octubre de 2020, Microchip Technology Inc. anunció la adquisición de Tekron International Limited, un líder mundial en el suministro de tecnologías y soluciones de cronometraje de reloj atómico y GPS de alta precisión para redes inteligentes y otras aplicaciones industriales.

Las empresas clave en el mercado de chips automotrices incluyen

- STMicroelectronics (Suiza)

- Infineon Technologies (Alemania)

- Toshiba Corporation (Japón)

- ON Semiconductor (EE. UU.)

- Renesas Electronics (Japón)

- Robert Bosch GmbH (Alemania)

- Semiconductores NXP (Países Bajos)

- Texas Instruments Incorporated (EE.UU.)

- ROHM Semiconductor (Japón)

- Denso Corporation (Japón)

Desarrollos en la industria de chips para automóviles

Junio de 2021: Infineon Technologies AG, su socio Time-of-Flight (TOF) y technologies ag, y el especialista líder en imágenes basadas en visión ArcSoft anunciaron el desarrolloDesarrollo de una solución llave en mano que permite que una cámara ToF funcione debajo de la pantalla de teléfonos inteligentes comerciales. Proporcionaría imágenes de coral confiables y de alta calidad y datos 3D para aplicaciones relacionadas con la seguridad, como identificación facial y pagos móviles.

Mayo de 2022: Continental (Alemania) amplió su cartera de sensores con el lanzamiento de varios sensores nuevos para vehículos electrificados: el módulo de sensor de corriente y el sistema de detección de impacto de batería. Las nuevas soluciones se centran en la protección de la batería y en la retención de sus parámetros.

Enero de 2024:

Los SoC adaptables Versal AI Edge XA vienen equipados con lo que AMD llama un motor de inteligencia artificial avanzado. Este motor hace posible que los dispositivos se optimicen aún más para aplicaciones y sistemas automotrices avanzados de próxima generación. Algunos ejemplos de estos incluyen cámaras delanteras, monitoreo en cabina, LiDAR, radar 4D, vista envolvente, estacionamiento automatizado y conducción autónoma. El proveedor también afirma haber aumentado la seguridad, de acuerdo con las normas de la industria automovilística. El producto está construido sobre un nodo de fabricación de 7 nm.

Según AMD, los motores de inteligencia artificial disponibles en el chipset pueden gestionar varios tipos de modelos de IA, incluida la categorización y el seguimiento de funciones. En la primera mitad de este año, los primeros dispositivos de la gama estarán disponibles para su compra y otros lanzamientos están programados para 2024.

AMD cree que se está dirigiendo a un mercado que se está expandiendo rápidamente, a medida que los vehículos más modernos tienen un número cada vez mayor de CPU. En un futuro no muy lejano, los fabricantes de automóviles utilizarán aplicaciones para vehículos autónomos con el fin de desarrollar sus identidades de marca. Debido a que estas aplicaciones dependen en gran medida de la inteligencia artificial, los fabricantes de automóviles necesitan plataformas informáticas que sean capaces de proporcionar computación de IA que sea potente y eficiente.

En el período comprendido entre 2024 y 2030, se prevé que la cantidad de vehículos altamente autónomos que se espera que se envíen anualmente aumente a una tasa del 41%. Esto indica que existe una buena oportunidad de desarrollo para los productores de SoC heterogéneos que tengan una computación de IA potente y eficiente.

Segmentación del mercado de chips para automóviles:

Perspectiva del producto de chips para automóviles

- CI analógicos

- Microcontroladores y controladores Microprocesadores

- CI lógicos

Perspectiva de la aplicación de chips para automóviles

- Electrónica del cuerpo

- Telemática y Infoentretenimiento

- Tren motriz

- Sistema de seguridad

- Chasis

Perspectiva del tipo de vehículo con chip automotriz

- Coche de pasajeros

- Vehículo comercial

Perspectivas de propulsión de chips para automóviles

- HIELO

- BEV

- HEV

Perspectiva regional de chips para automóviles

-

América del Norte

- EE.UU.

- Canadá

-

Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

-

Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

-

Resto del mundo

- Medio Oriente

- África

- América Latina

FAQs

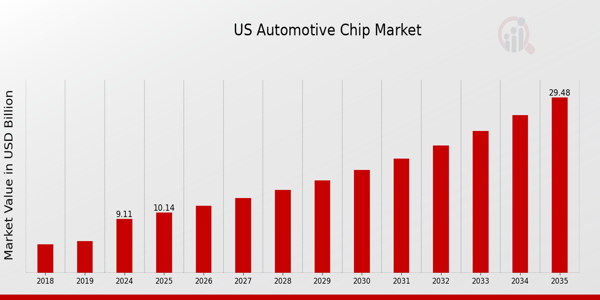

What is the expected market size of the US Automotive Chip Market in 2024?

The US Automotive Chip Market is expected to be valued at 9.11 USD billion in 2024.

What is the projected market size of the US Automotive Chip Market by 2035?

By 2035, the US Automotive Chip Market is projected to reach 29.49 USD billion.

What is the estimated CAGR for the US Automotive Chip Market from 2025 to 2035?

The estimated CAGR for the US Automotive Chip Market from 2025 to 2035 is 11.266%.

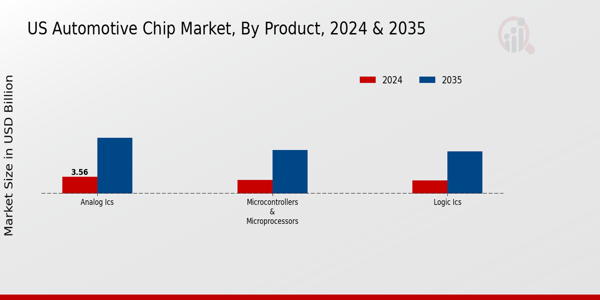

What are the key products driving the US Automotive Chip Market?

Key products driving the market include Analog ICs, Microcontrollers & Microprocessors, and Logic ICs.

How much is the Analog ICs segment expected to be valued at in 2035?

The Analog ICs segment is expected to be valued at 11.63 USD billion in 2035.

What is the expected market value of Microcontrollers & Microprocessors in 2024?

The market value for Microcontrollers & Microprocessors is expected to be 2.83 USD billion in 2024.

Who are the major competitors in the US Automotive Chip Market?

Major competitors in the market include Microchip Technology, Qualcomm, Infineon Technologies, and Intel.

What is the growth expectation for Logic ICs by 2035?

The Logic ICs segment is anticipated to grow to 8.78 USD billion by 2035.

Are there any emerging trends in the US Automotive Chip Market?

Emerging trends include increased integration of semiconductor technologies and the rise of electric vehicles.

What are the growth drivers for the US Automotive Chip Market?

Key growth drivers include the increasing demand for advanced driver assistance systems and autonomous vehicles.

Descargar muestra gratis

Complete el formulario a continuación para recibir una muestra gratuita de este informe

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

Estudio de caso

Aerospace & Defense