Resumen del mercado del acero para herramientas:

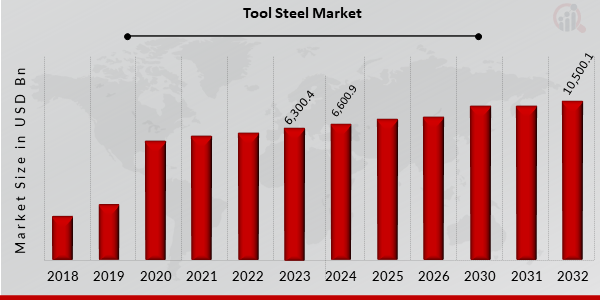

pEl tamaño del mercado del acero para herramientas se valoró en USD 6.300,4 mil millones en 2023. Se proyecta que la industria del acero para herramientas crezca de USD 6.600,9 mil millones en 2024 a USD 10.500,1 mil millones para 2032, exhibiendo una tasa de crecimiento anual compuesta (CAGR) del 6,0% durante el período de pronóstico (2024-2032). La expansión de los fabricantes de acero para herramientas en mercados emergentes y el crecimiento de la industria de la forja son los principales impulsores del mercado que impulsan dicho crecimiento.

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y análisis de analistas

Tendencias del mercado del acero para herramientas

h3

La creciente demanda de acero para herramientas de alta velocidad impulsa el crecimiento del mercado pLa creciente demanda de acero para herramientas de alta velocidad impulsa la tasa de crecimiento anual compuesta (TCAC) del mercado. El acero para herramientas de alta velocidad (HSS) ha experimentado un aumento de la demanda en los últimos años, gracias a sus propiedades y rendimiento superiores en comparación con los aceros para herramientas convencionales. El HSS exhibe una dureza excepcional, resistencia al desgaste y estabilidad a altas temperaturas, lo que lo hace ideal para aplicaciones de corte y mecanizado de alta velocidad. En particular, la industria automotriz y la aeroespacial han adoptado el HSS debido a su capacidad para mejorar la productividad y reducir el tiempo de mecanizado. Además, la creciente tendencia de materiales ligeros, como el aluminio y los compuestos, requiere herramientas de corte avanzadas que puedan manejar velocidades de corte más altas. En consecuencia, la demanda de HSS continuará su trayectoria ascendente, impulsando el crecimiento del mercado de aceros al carbono. En los últimos años, las consideraciones ambientales y de sostenibilidad han ganado prominencia en todas las industrias, lo que impulsa al mercado del acero para herramientas a adoptar prácticas más ecológicas. Como la producción de acero para herramientas consume mucha energía e implica la extracción de materia prima, los fabricantes están explorando formas de reducir su huella ambiental. Una tendencia emergente es el énfasis en el reciclaje y la reutilización de desechos y recortes de acero para herramientas. Al implementar procesos de reciclaje eficientes, las empresas pueden conservar recursos, minimizar la generación de residuos y reducir la necesidad de producción primaria de acero. Además, el uso de fuentes de energía renovables y la adopción de tecnologías de fabricación más limpias contribuyen a una industria del acero para herramientas más ecológica. Las iniciativas de sostenibilidad se ven impulsadas por las preocupaciones ambientales y la creciente demanda de los usuarios finales, que priorizan la colaboración con proveedores comprometidos con prácticas sostenibles. En consecuencia, se espera que las iniciativas de sostenibilidad influyan en la trayectoria futura del mercado del acero inoxidable. La pulvimetalurgia (PM) se ha convertido en una técnica de fabricación prometedora en la industria del acero para herramientas. Los aceros para herramientas PM ofrecen diversas ventajas sobre los aceros tradicionales de lingotería, como una mayor homogeneidad, mayor pureza y mejores propiedades mecánicas. Los fabricantes pueden lograr un control preciso de la composición de la aleación mediante la pulvimetalurgia, lo que da como resultado aceros para herramientas con mayor tenacidad, resistencia al desgaste y estabilidad dimensional. Además, la tecnología PM permite la producción de herramientas de formas complejas, lo que mejora la flexibilidad de diseño y reduce los requisitos de mecanizado. Los sectores aeroespacial y de defensa han sido pioneros en la adopción de los aceros para herramientas PM gracias a su capacidad para cumplir con los estrictos requisitos de rendimiento. A medida que las técnicas de PM avanzan y ganan mayor aceptación, el mercado del acero para herramientas se orientará significativamente hacia los aceros para herramientas de PM.

Por ejemplo, las iniciativas de sostenibilidad están cobrando impulso, lo que lleva a un mayor reciclaje y a la adopción de prácticas de fabricación más limpias. Comprender y capitalizar estas tendencias será crucial para que los fabricantes de acero para herramientas se mantengan competitivos y satisfagan las demandas cambiantes de diversas industrias, impulsando así los ingresos del mercado del acero de alta velocidad.

Información sobre el segmento de mercado del acero para herramientas:

h3

Información sobre el tipo de formato del acero para herramientas pLa segmentación del mercado del acero para herramientas, según el tipo, incluye el formato redondo, el formato cuadrado y otros formatos. El segmento de formato redondo dominó el mercado. Se utiliza para aplicaciones que requieren forjado, mecanizado o tratamiento térmico.

Información sobre las aplicaciones del acero para herramientas

pLa segmentación del mercado de aceros aleados, según la aplicación, incluye la industria automotriz, la maquinaria y la construcción naval. La categoría automotriz generó la mayor cantidad de ingresos. Se utiliza para producir matrices, punzones, herramientas de corte y otros componentes utilizados en los procesos de fabricación.

Información sobre el proceso del acero para herramientas

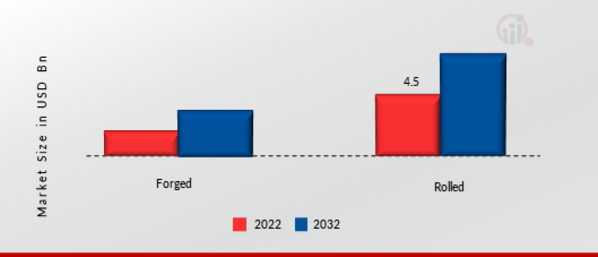

pLa segmentación del mercado del acero para herramientas, según el proceso, incluye el forjado y el laminado. La categoría laminada generó la mayor cantidad de ingresos. El acero para herramientas laminado ofrece excelente resistencia, tenacidad y resistencia al desgaste, lo que lo hace adecuado para diversas aplicaciones, como herramientas de corte, matrices y moldes.

Figura 1: Mercado del acero para herramientas, por proceso, 2023 y 2026. 2032 (miles de millones de USD)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y análisis de analistas

Perspectivas regionales del acero para herramientas

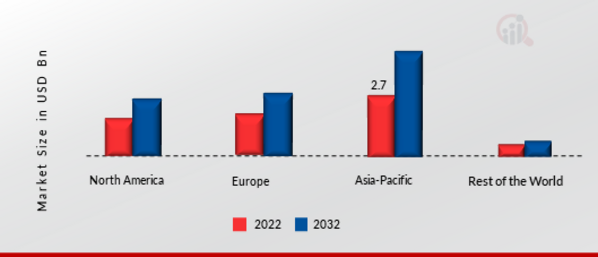

pPor región, el estudio proporciona información del mercado en América del Norte, Europa, Asia-Pacífico y el resto del mundo. El mercado norteamericano de acero de aleación de carbono crecerá significativamente debido a su sólido sector industrial y a la alta demanda de herramientas de corte y moldes. Además, los sectores automotriz y aeroespacial son importantes consumidores de acero para herramientas en esta región, ya que requieren herramientas de corte de alta calidad para el mecanizado de precisión y la metalurgia.

Además, los principales países estudiados en el informe de mercado son EE. UU., Canadá, Alemania, Francia, Reino Unido, Italia, España, China, Japón, India, Australia, Corea del Sur y Brasil.

Figura 2: CUOTA DE MERCADO DE ACERO PARA HERRAMIENTAS POR REGIÓN 2022 (miles de millones de USD)

Fuente: Investigación secundaria, Investigación primaria, Base de datos MRFR y Analista Análisis

El mercado europeo de acero para herramientas ocupa la segunda mayor cuota de mercado debido a los consolidados sectores manufactureros que dependen en gran medida de herramientas de corte y matrices. La industria automotriz, en particular, impulsa la demanda de acero para herramientas en Europa, ya que requiere una amplia gama de herramientas de corte para diversos procesos como fresado, taladrado y torneado. Además, el mercado alemán de acero para herramientas tuvo la mayor cuota de mercado, y el mercado británico de aleaciones de acero para herramientas fue el de mayor crecimiento en la región europea.

El mercado de acero para herramientas de Asia-Pacífico dominará la tasa de crecimiento anual compuesta (TCAC) entre 2023 y 2032. Este crecimiento se puede atribuir a la rápida industrialización y al desarrollo de infraestructuras de varios países. Estos países han experimentado un crecimiento significativo en los sectores manufacturero, de la construcción y automotriz, lo que ha impulsado una mayor demanda de acero para herramientas. Además, la industria china del acero para herramientas ostentaba la mayor cuota de mercado, y el mercado indio de aleaciones de acero para herramientas era el de mayor crecimiento en la región Asia-Pacífico.

Agentes clave del mercado del acero para herramientas y perspectivas competitivas

pLos principales actores del mercado están invirtiendo fuertemente en investigación y desarrollo para expandir sus líneas de productos, lo que impulsará aún más el crecimiento del mercado del acero para herramientas y de alta velocidad. Los participantes del mercado también están llevando a cabo diversas actividades estratégicas para expandir su presencia global, con importantes desarrollos que incluyen lanzamientos de nuevos productos, acuerdos contractuales, fusiones y adquisiciones, mayores inversiones y colaboración con otras organizaciones. La industria del acero para herramientas debe ofrecer productos rentables para expandirse y sobrevivir en un mercado cada vez más competitivo y en alza.

Fabricar localmente para minimizar los costos operativos es una de las tácticas comerciales clave que utilizan los fabricantes en la industria global del acero para herramientas para beneficiar a los clientes y expandir el sector. En los últimos años, la industria del acero para herramientas ha ofrecido algunas de las ventajas más significativas a la medicina. Los principales actores del mercado del acero para herramientas, como Nachi-Fujikoshi Corp (Japón), Voestalpine AG (Austria), Sandvik (Suecia), Baosteel Group (China), Samuel Son Co (Canadá), Hitachi Metal (Japón), Eramet SA (Francia), Schmiedewerke Gröditz (Alemania), Universal Stainless (EE. UU.), QiLu Special Steel Co. Ltd. (China), Hudson Tool Steel Corporation (EE. UU.), GERDAU S.A. (Brasil), Pennsylvania Steel Company (EE. UU.), entre otros, buscan aumentar la demanda del mercado invirtiendo en investigación y desarrollo. Hitachi Ltd., fundada en 1910 y ubicada en Chiyoda, Tokio, Japón, es una corporación internacional japonesa y la empresa matriz del Grupo Hitachi. En julio de 2019, Hitachi Metals aumentará su capacidad de fabricación en Vietnam y Tailandia, mientras que Furukawa Electric también aumentará su capacidad de producción en Vietnam. Los fabricantes japoneses de alambre están listos para explorar las ventas en cualquier parte de Asia a medida que comienza la electrificación automotriz y los proveedores de autopartes en Japón están cambiando sus campos operativos. Pennsylvania Steel Company, fundada en 1865 y 1972, está ubicada en Huntingdon Valley, Pensilvania, y se dedica a la fabricación de productos de acero y aluminio. Posteriormente, trasladó su producción a Bensalem Township, Pensilvania. En septiembre de 2022, Pennsylvania Steel Company, Inc. adquirió Nivert Metal Supply para expandir su base global de clientes, prestando servicios para metales en el noreste. Entre las empresas clave en el mercado del acero para herramientas se incluyen: Voestalpine AG (Austria) Sandvik (Suecia) Baosteel Group (China) Samuel Son Co (Canadá)

- Schmiedewerke Gröditz (Alemania)

- Inoxidable universal (EE. UU.)

- QiLu Special Steel Co. Ltd. (China)

- Hudson Tool Steel Corporation (EE. UU.)

- Pennsylvania Steel Company (EE. UU.)

- Nachi-Fujikoshi Corp (Japón)

Evolución de la industria del acero para herramientas

p

Enero de 2021 Hitachi Metals, Ltd. anunció la adquisición de Teikuro Inc., fabricante de acero para herramientas y otros productos de acero especiales con sede en Japón. La compra forma parte de la estrategia de Hitachi Metal para ampliar su cartera de productos y fortalecer su posición en el mercado del acero para herramientas.

Abril de 2022 JFE Steel Corporation y ThyssenKrupp Steel Europe lanzaron conjuntamente nuevas láminas de acero de alta resistencia de 980 y 1180 MPa, capaces de conformarse en frío para la producción de componentes de chasis de automóviles.

Febrero de 2023 Syntagma Capital anunció un acuerdo con Eramet para adquirir Erasteel. Se prevé su finalización para finales del primer semestre de 2023.

Segmentación del mercado del acero para herramientas

h3

Perspectiva del tipo de formato del acero para herramientas ul

h3

Perspectiva de la aplicación del acero para herramientas ul

- Maquinaria y construcción naval

h3

Perspectiva del proceso del acero para herramientas ul

h3

Perspectiva regional del acero para herramientas ul