Resumen del mercado global de fundición de semiconductores:

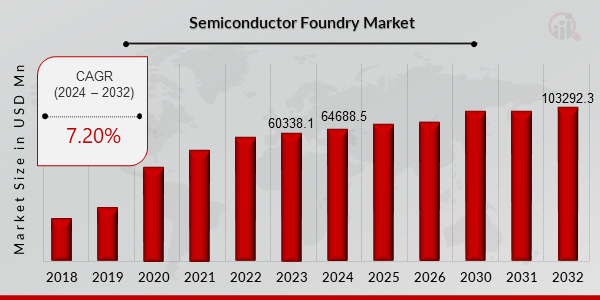

pEl tamaño del mercado de fundición de semiconductores se valoró en USD 60 338,16 millones en 2023. Se proyecta que la industria de fundición de semiconductores crezca de USD 64 688,54 millones en 2024 a USD 103 292,33 millones para 2032, exhibiendo una tasa de crecimiento anual compuesta (CAGR) del 7,20 % durante el período de pronóstico (2024-2032). La creciente demanda de soluciones inalámbricas 5G e Internet de las cosas y la financiación gubernamental para el avance de la tecnología de semiconductores son los impulsores clave del mercado que impulsan el crecimiento del mercado.

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y análisis de analistas

Tendencias del mercado de fundición de semiconductores

ul

-

Aumento de la demanda de soluciones inalámbricas 5G e Internet de las cosas

pUn importante foco de crecimiento para los semiconductores en los próximos años serán los dispositivos conectados a internet que utilizan sensores y software para recopilar y analizar datos. Por ejemplo, las fábricas inteligentes pueden ayudar a supervisar las actividades en la planta de producción y garantizar que cada máquina funcione con la mayor eficiencia posible, liberando espacio en la planta y ayudando a las empresas a reducir gastos. Gracias a la aparición de los hogares inteligentes, se puede usar una aplicación para smartphones para gestionar las luces y los electrodomésticos del hogar. Los usuarios de dispositivos IoT podrían comprobar remotamente la seguridad de sus hogares, como si las ventanas están desbloqueadas o si hay fugas de humo. Las redes de telecomunicaciones móviles operan actualmente a velocidades, fiabilidad y latencia significativamente mayores gracias a la transición al 4G y la actualización al 5G. Para que todos los dispositivos conectados a internet reciban los datos que necesitan del 5G, se requieren conexiones de alta velocidad. Para un mercado futuro, los fabricantes de teléfonos móviles han desarrollado teléfonos 5G. Se prevé que el mercado de fundiciones de semiconductores se expanda como resultado de la mayor demanda de semiconductores generada por estos nuevos

teléfonos inteligentes. Según Statista, el mercado de la industria de los semiconductores está valorado en 422.340 millones de dólares y en 2022 alcanzó los 618.000 millones de dólares. Como resultado, se prevé que el auge del mercado de semiconductores genere una oportunidad lucrativa durante el período de pronóstico. Sin embargo, el mercado de fundición de semiconductores está creciendo rápidamente. La industria de la fundición de semiconductores se ve impulsada por este factor, ya que las fundiciones de semiconductores intensifican sus esfuerzos para producir chips automotrices ante la expectativa de un aumento en el uso de semiconductores en la conducción autónoma. Los servicios de fundición de semiconductores serán ventajosos para numerosos sectores. Algunas de las principales industrias que requieren servicios de fundición de semiconductores son las telecomunicaciones, la informática y las redes, la electrónica de consumo y la automoción. La demanda de servicios de fundición de semiconductores eficaces está aumentando en respuesta a la creciente popularidad de los dispositivos móviles con capacidad de red, acceso a internet y funciones multimedia. Los sistemas del IoT analizan datos para ayudar a los usuarios a conectar diversos dispositivos a internet y tomar decisiones. Por lo tanto, operan en diversas industrias, como la electrónica, el comercio minorista, la medicina y la automoción. El mercado de la fundición de semiconductores también se ve impulsado por el apoyo gubernamental de varios países para la mejora de la tecnología de semiconductores. Por ejemplo, en 2021, el presidente surcoreano Moon Jae-in lanzó una nueva política nacional para la industria de semiconductores con el objetivo de asegurar el liderazgo del país en la industria de chips para 2030, según datos de la Asociación de la Industria de Semiconductores (SIA). Esta política impulsa el crecimiento del mercado durante el período previsto. El plan incluye créditos fiscales de hasta el 50 % para I+D y del 16 % para fabricación, así como 886 millones de dólares en financiación a largo plazo, 1300 millones de dólares en inversiones gubernamentales en I+D, una normativa simplificada y una infraestructura mejorada. Según la SIA, las ventajas fiscales propuestas para las empresas coreanas de chips podrían ascender a entre 55 000 y 65 000 millones de dólares en los próximos tres años.

Perspectivas del segmento de mercado de la fundición de semiconductores:

h3

Perspectivas de la industria de la fundición de semiconductores pLa segmentación del mercado de la fundición de semiconductores, basada en la industria, incluye los sectores automotriz, aeroespacial, industrial, electrónico de consumo, sanitario e IDMS puro. El segmento de fundición de semiconductores para automoción representó la mayor parte de los ingresos del mercado. Esto se debe principalmente a la creciente demanda de transporte personal más seguro y al crecimiento de los vehículos eléctricos y autónomos, que impulsan la demanda de semiconductores. En los vehículos automotrices, los equipos electrónicos, como las unidades de control electrónico, los sistemas de infoentretenimiento y los sensores, se fabrican principalmente con semiconductores.

Febrero de 2022: STMicroelectronics lanzó nuevos microcontroladores (MCU) automotrices para arquitecturas eléctricas centralizadas (zonales y de dominio) y vehículos eléctricos. El procesamiento de bucle de control de alta velocidad está integrado en los nuevos MCU Stellar E de STMicroelectronics, diseñados para vehículos eléctricos definidos por software de próxima generación. Esta plataforma posibilita una nueva cadena de valor para los vehículos eléctricos con los nuevos dispositivos Stellar E.

Perspectivas de Semiconductor Foundry

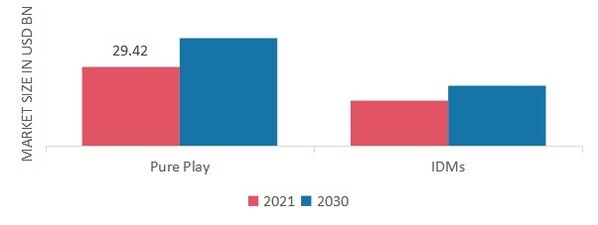

pLa segmentación del mercado de fundición de semiconductores, basada en Foundry, incluye Pure Play Foundry e IDM. El segmento Pure Play Foundry dominó el mercado en 2021 y se proyecta que será el de mayor crecimiento durante el período de pronóstico, 2022-2030. Esto se debe al aumento de la electrónica de consumo, que se prevé que impulsará el crecimiento del mercado durante el período de pronóstico.

Figura 2: Mercado de fundición de semiconductores, por Foundry, 2021 y 2030. 2030 (miles de millones de USD)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Perspectivas regionales de la fundición de semiconductores

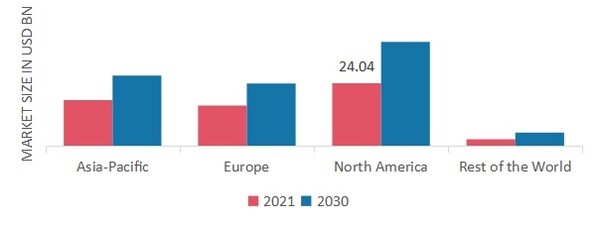

pPor región, el estudio proporciona información del mercado en Norteamérica, Europa, Asia-Pacífico y el resto del mundo. El mercado de fundición de semiconductores de Norteamérica representó 24.040 millones de USD en 2021 y se espera que presente un crecimiento CAGR significativo durante el período de estudio. Esto se atribuye al crecimiento de la industria de la electrónica de consumo, la creciente demanda de dispositivos conectados, la creciente adopción del Internet de las Cosas y la creciente demanda de vehículos electrónicos y autónomos.

Además, los principales países estudiados en el informe de mercado son: EE. UU., Canadá, Alemania, Francia, Reino Unido, Italia, España, China, Japón, India, Australia, Corea del Sur y Brasil.

Figura 3: CUOTA DE MERCADO DE FUNDICIÓN DE SEMICONDUCTORES POR REGIÓN 2021 (%)

Fuente: Investigación secundaria, Investigación primaria, Base de datos MRFR y Análisis de Analistas

El mercado europeo de fundición de semiconductores representa la segunda mayor cuota de mercado debido a la disponibilidad de tecnología avanzada, el auge de la industria automotriz, la creciente inversión gubernamental en proyectos de ciudades inteligentes y el desarrollo de infraestructura para vehículos conectados, y el crecimiento de la industria de la electrónica de consumo en la región. Además, el mercado alemán de fundición de semiconductores tuvo la mayor cuota de mercado, y el mercado británico de fundición de semiconductores fue el de más rápido crecimiento en la región europea.

Se espera que el mercado de fundición de semiconductores de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2024 y 2032. Esto se debe a la creciente adopción de dispositivos del Internet de las Cosas (IoT), la creciente demanda de vehículos electrónicos y la creciente inversión gubernamental en proyectos de ciudades inteligentes que, según se prevé, impulsarán el crecimiento del mercado en la región. Además, el mercado de fundición de semiconductores de China tuvo la mayor participación de mercado, y el mercado de fundición de semiconductores de India fue el de más rápido crecimiento en la región Asia-Pacífico.

Agentes Clave del Mercado de Fundición de Semiconductores y Perspectivas Competitivas

pLos principales actores del mercado están invirtiendo grandes cantidades de dinero en I+D para ampliar sus líneas de productos, lo que impulsará el crecimiento del mercado de fundición de semiconductores. Los participantes del mercado también están implementando diversas iniciativas estratégicas para expandir su presencia global, con desarrollos clave como el lanzamiento de nuevos productos, acuerdos contractuales, fusiones y adquisiciones, aumento de las inversiones y colaboración con otras organizaciones. Los competidores en la industria de fundición de semiconductores deben ofrecer productos rentables para expandirse y sobrevivir en un entorno de mercado cada vez más competitivo y en alza.

Una de las principales estrategias comerciales adoptadas por los fabricantes en la industria de fundición de semiconductores para beneficiar a los clientes y expandir el sector es la fabricación local para reducir los costos operativos. En los últimos años, la industria de fundición de semiconductores ha proporcionado a los semiconductores algunos de los beneficios más significativos. Actores clave en el mercado de la fundición de semiconductores, como Taiwan Semiconductor Manufacturing Company (TSMC) Limited (Taiwán), Vanguard International Semiconductor Corporation (Taiwán) y otros, están trabajando para expandir la demanda del mercado mediante la inversión en investigación y desarrollo. En marzo de 2022, DENSO Corporation anunció una inversión de 350 millones de dólares en Japan Advanced Semiconductor Manufacturing, Inc., la división de fabricación de propiedad mayoritaria de TSMC en la prefectura de Kumamoto, Japón, según un comunicado de Sony Semiconductor Solutions Corporation y DENSO Corporation. Tras esta inversión, DENSO poseerá más del 10 % de la participación en JASM. En enero de 2022, VIS adquirió el edificio Fab L3B y sus instalaciones. La compañía espera alcanzar una capacidad de fabricación mensual aproximada de 40 000 obleas de 8 pulgadas gracias a estas adquisiciones, que le han permitido aumentar su capacidad de producción. Esto permite a la empresa satisfacer la creciente demanda de semiconductores a corto y largo plazo.

Entre las empresas clave del mercado de fundición de semiconductores se incluyen:

ul

h3

Desarrollos en la industria de fundición de semiconductores p

28 de julio de 2023: TSMC fue el anfitrión de la ceremonia de inauguración de su centro global de investigación y desarrollo en Hsinchu, Taiwán. Reunió a clientes, socios de I+D de la industria y el mundo académico, socios del ecosistema de diseño y altos funcionarios gubernamentales para celebrar el nuevo centro de la compañía para hacer realidad la tecnología de semiconductores de próxima generación.

Enero de 2023: Apple anunció planes para diseñar sus nuevas MacBook Air e iMac con su propio procesador Apple M3, basado en un proceso de tres nanómetros. De acuerdo con estos planes, para diciembre de 2022, TSMC lanzó la producción en masa de su proceso de chips de tres nanómetros, destinado a las futuras generaciones de Mac, iPhones y otros dispositivos Apple.

Además, TSMC declaró que, dentro de cuatro años, fabricará chips de tres nanómetros en la fábrica de Arizona, donde actualmente suministra a Apple. Esta fábrica forma parte del plan del presidente Biden para impulsar la fabricación nacional de chips.

Noviembre de 2022: Hua Hong Semiconductor Ltd. recibió la aprobación regulatoria para una oferta pública inicial (OPI) de 2.500 millones de dólares en la bolsa de Shanghái. Esta OPI prevista refleja la creciente confrontación entre los fabricantes de chips de China y Estados Unidos debido a las tensiones geopolíticas. Por ello, con la construcción iniciada en 2023 y un edificio que producirá 83 mil obleas al mes, Hua Hong planea utilizar los fondos recaudados en la OPI para construir una nueva planta de fabricación en la ciudad de Wuxi, en la costa este de China.

Por ejemplo, Intel anunció una inversión inicial de más de 20 000 millones de dólares para la construcción de dos fábricas de chips de última generación en Ohio a finales de enero de 2022. Según el plan IDM 2.0 de Intel, esta inversión impulsará la producción para satisfacer la alta demanda de semiconductores avanzados que sustentan las próximas innovaciones de vanguardia de la compañía.

Segmentación del mercado de fundición de semiconductores:

h3

Perspectiva tecnológica de la fundición de semiconductores ul

h3

Perspectivas de la industria de fundición de semiconductores ul

h3

Perspectivas de la fundición de semiconductores ul

h3

Perspectiva regional de la fundición de semiconductores ul