Aspectos destacados del mercado

Autor

Deja un comentario

Searching...

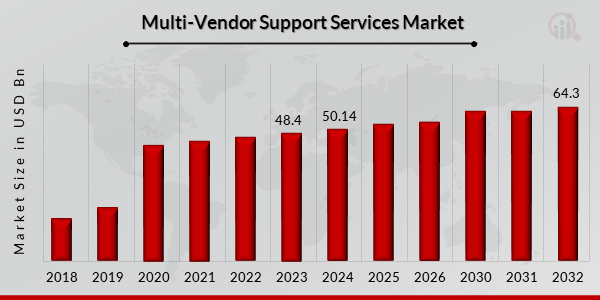

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y análisis de analistas

Además, a medida que las soluciones tecnológicas se vuelven más complejas, las empresas intentan automatizar o externalizar sus funciones no esenciales. Los proveedores de MVSS ayudan a las empresas a centrarse en las actividades comerciales principales al proporcionar servicios y soluciones como el seguimiento continuo de hardware y software, auditorías de contratos, equipos y gestión de inventario. MVSS ayuda a aumentar el tiempo de actividad, mejorar la eficiencia y facilitar la transición de sistemas antiguos a nuevos. Esto impulsará la expansión de la industria de servicios multiproveedor. Las empresas de servicios de soporte multiproveedor están aprovechando la oportunidad para abordar los problemas del mercado y así preservar un entorno de trabajo fluido. Por ejemplo, las soluciones IBM Cloud pueden ayudar a una empresa a realizar una transición fluida al teletrabajo, proporcionando una nube flexible y segura, así como servicios digitales para la virtualización, la movilidad, la colaboración y el soporte. El soporte de red inteligente de IBM Corporation ofrece un enfoque de servicio proactivo que ayuda al usuario a identificar problemas antes de que ocurran e interrumpan las actividades empresariales en condiciones de teletrabajo, con la ayuda de la amplia base de conocimientos de Cisco. Otro factor que impulsa el crecimiento del mercado es la creciente demanda de monitorización proactiva y análisis predictivo. Las empresas buscan maneras de reducir el tiempo de inactividad y las interrupciones del servicio, y la monitorización proactiva y el análisis predictivo pueden ayudar a identificar y resolver problemas antes de que se conviertan en problemas importantes. Los proveedores de servicios de soporte multiproveedor ofrecen cada vez más estas capacidades para ayudar a las empresas a mejorar sus procesos de gestión de servicios de TI y reducir el riesgo de tiempos de inactividad e interrupciones del servicio.

Por ejemplo, Accenture ofrece una plataforma de servicios de soporte multiproveedor con monitorización proactiva y análisis predictivo. La plataforma analiza datos de numerosos proveedores mediante técnicas de aprendizaje automático para identificar posibles problemas antes de que se conviertan en problemas graves.

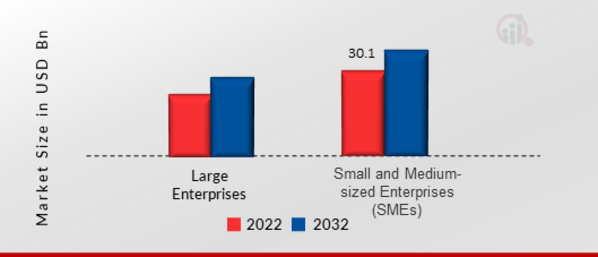

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Además, los principales países estudiados en el informe de mercado son EE. UU., Canadá, Alemania, Francia, Reino Unido, Italia, España, China, Japón, India, Australia, Corea del Sur y Brasil.

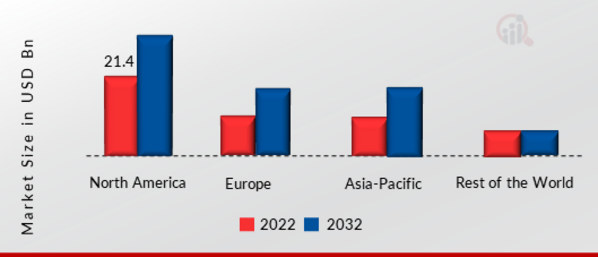

Fuente: Investigación secundaria, Investigación primaria, Base de datos MRFR y Analista Revisión

El mercado europeo de servicios de soporte multiproveedor ocupa la segunda posición en el ranking. La región cuenta con una infraestructura de TI bien desarrollada, así como con un gran número de pequeñas y medianas empresas que demandan servicios de soporte multiproveedor. Además, el mercado alemán de servicios de soporte multiproveedor tuvo la mayor participación, y el mercado británico de servicios de soporte multiproveedor fue el de mayor crecimiento en la región europea.

Se espera que el mercado de servicios de soporte multiproveedor de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2023 y 2032. Esto se debe a la creciente competencia y al rápido crecimiento económico en países en desarrollo como China e India. Además, el mercado chino de servicios de soporte multiproveedor tuvo la mayor participación, y el mercado indio de servicios de soporte multiproveedor fue el de mayor crecimiento en la región Asia-Pacífico.

Fabricar localmente para minimizar los costos operativos es una de las tácticas comerciales clave que utilizan los fabricantes en la industria global de Servicios de Soporte Multiproveedor para beneficiar a los clientes y expandir el mercado. En los últimos años, la industria de Servicios de Soporte Multiproveedor ha ofrecido algunas de las ventajas más significativas a la medicina. Los principales actores en el mercado de servicios de soporte de múltiples proveedores, incluidos IBM (EE. UU.), HP (EE. UU.), Dell (EE. UU.), Microsoft (EE. UU.), Fujitsu (Japón), NEC (Japón), Hitachi (Japón), Lenovo (Hong Kong), NetApp (EE. UU.) y otros, están intentando aumentar la demanda del mercado invirtiendo en operaciones de investigación y desarrollo.

DXC Technology es una empresa estadounidense mundial de servicios y consultoría de tecnología de la información (TI) con sede en Ashburn, Virginia. DXC Technology se formó el 3 de abril de 2017 cuando el segmento de negocios de Servicios Empresariales de Hewlett Packard Enterprise se fusionó con Computer Sciences Corporation. La empresa ofrecía servicios de TI de empresa a empresa. En 2019, DXC Technology anunció el lanzamiento de DXC Bionix, una nueva plataforma de soporte de TI de múltiples proveedores. La plataforma automatiza las operaciones de soporte de TI y mejora la prestación del servicio mediante el uso de inteligencia artificial y aprendizaje automático.Entre las empresas clave en el mercado de servicios de soporte multiproveedor se incluyen

IBM (EE. UU.),

HP (EE. UU.)

Dell (EE. UU.),

Microsoft (EE. UU.)

Fujitsu (Japón)

NEC (Japón)

Hitachi (Japón)

Lenovo (Hong Kong)

NetApp (EE. UU.)

Abtech Technologies (EE. UU.)

Hardware

Software

Ventas y marketing

Finanzas y Contabilidad

Gestión de la cadena de suministro

Recursos humanos

Operaciones de TI

Producción

Otros

Grandes empresas

Pequeñas y medianas empresas Medianas Empresas (PYME)

Banca, Servicios Financieros y Seguros (BFSI)

Gobierno y Defensa

Venta al por menor y Bienes de Consumo

Salud y Ciencias de la Vida

Fabricación de Telecomunicaciones y TI

Viajes y Logística

Energía y Servicios públicos

Medios y entretenimiento

Otros

Norte América

EE.UU.

Canadá

Europa

Alemania

Francia

Reino Unido

Italia

España

Resto de Europa

Asia-Pacífico

China

Japón

India

Australia

Corea del Sur

Australia

Resto de Asia-Pacífico

Resto del Mundo

Medio Oriente

África

América Latina

What is the projected market valuation of the Multi-Vendor Support Services Market by 2035?

The Multi-Vendor Support Services Market is projected to reach a valuation of 70.56 USD Billion by 2035.

What was the market valuation of the Multi-Vendor Support Services Market in 2024?

In 2024, the overall market valuation was 50.1 USD Billion.

What is the expected CAGR for the Multi-Vendor Support Services Market during the forecast period 2025 - 2035?

The expected CAGR for the Multi-Vendor Support Services Market during the forecast period 2025 - 2035 is 3.16%.

Which companies are considered key players in the Multi-Vendor Support Services Market?

Key players in the market include IBM, Hewlett Packard Enterprise, Dell Technologies, Cisco Systems, Fujitsu, Atos, Tata Consultancy Services, Wipro, and Capgemini.

What are the projected revenues for the Hardware segment in 2025?

The Hardware segment is projected to generate revenues of 42.84 USD Billion in 2025.

How does the Software segment's revenue in 2025 compare to its 2024 valuation?

The Software segment's revenue is expected to increase from 20.04 USD Billion in 2024 to 27.72 USD Billion in 2025.

Complete el formulario a continuación para recibir una muestra gratuita de este informe

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

“Thank you, this will be very helpful for OQS.”

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”