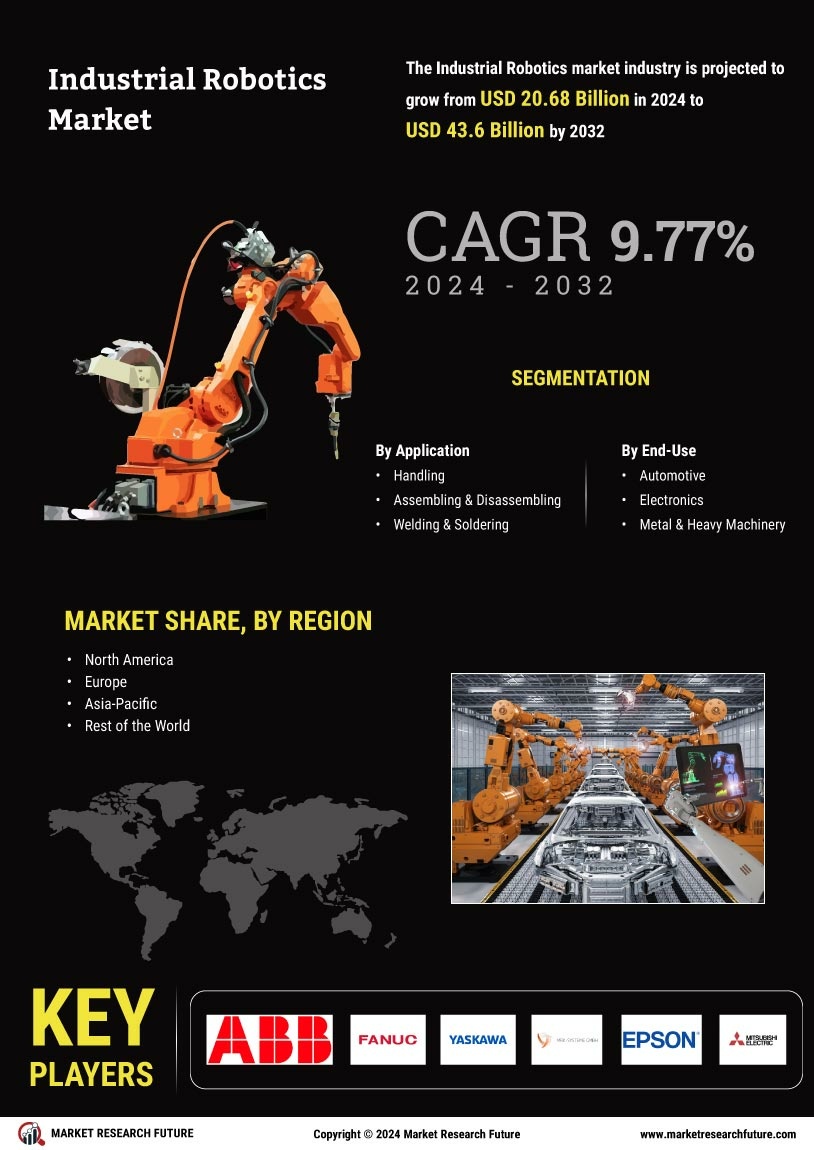

Resumen del mercado global de robótica industrial:

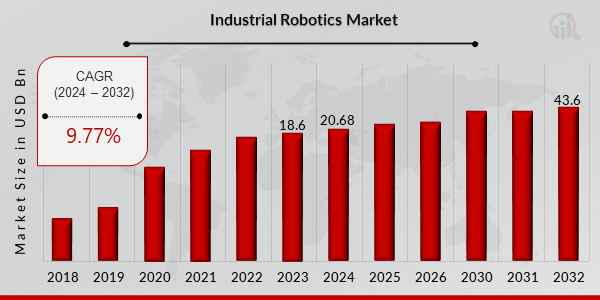

pEl tamaño del mercado de robótica industrial se valoró en USD 18.6 mil millones en 2023. Se proyecta que el mercado de robótica industrial crezca de USD 20.68 mil millones en 2024 a USD 43.6 mil millones en 2032, exhibiendo una tasa de crecimiento anual compuesta (CAGR) del 9,77% durante el período de pronóstico (2024-2032). La creciente adopción de robots industriales en diversas industrias y el crecimiento de la industria automotriz son los principales impulsores del mercado que impulsan su crecimiento.

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y análisis de analistas

Tendencias del mercado de robótica industrial

ul

-

La creciente demanda de robots colaborativos en todas las industrias está impulsando el crecimiento del mercado.

pLa tasa de crecimiento anual compuesta (TCAC) del mercado de robótica industrial está impulsada por la creciente demanda de robots colaborativos en todas las industrias. La creciente popularidad de la Industria 4.0 impulsa el uso de la

robótica y la fabricación inteligente en el sector industrial. Las empresas están desarrollando tecnologías avanzadas y funciones modernas para satisfacer las necesidades del creciente sector industrial y sus complejos procesos. El creciente interés por los automóviles eléctricos entre los nuevos propietarios sigue siendo positivo, considerando su relación calidad-precio.

Las compras en línea se están convirtiendo en una preferencia del consumidor, lo que impulsa el mercado del comercio electrónico. Por lo tanto, los centros de distribución, comerciantes, almacenes y propietarios de instalaciones priorizan la integración de sistemas robóticos automatizados, con el objetivo de entregar a tiempo, mejorar la eficiencia y la producción en cada paso, y ahorrar mano de obra. Los camiones autónomos, los robots de servicio y los almacenes son algunas de las soluciones interesantes que están creando las empresas a lo largo de toda la cadena de valor logística. Las industrias automotriz, electrónica de consumo, farmacéutica, de empaque y de equipos tienen una gran demanda de robots industriales para reducir costos y optimizar la actividad industrial. Los actores de la industria de la electrónica de consumo buscan aumentar la productividad a un ritmo más rápido, ahorrar tiempo y entregar productos de alta calidad mediante el uso de robots. Por lo tanto, existe un crecimiento notable en la inversión realizada por las empresas que incrementa la demanda de estos robots.

La industria de la robótica industrial está creciendo debido al auge de las industrias automotrices en varias economías en desarrollo, ya que la mayoría de los robots constan de accionamiento, manipuladores robóticos, sensores, efectores finales y controladores. La creciente adopción de la robótica industrial ha impulsado la integración de robots con IA, IoT y otras tecnologías digitales que eventualmente mejorarán el rendimiento de los robots. Los robots tienen amplias aplicaciones en alimentos y bebidas, atención médica y farmacéutica, aeroespacial y defensa, metales y... Minería, entre otros. Esto impulsa los ingresos del mercado de la robótica industrial.

La inversión inicial necesaria puede ser ardua para las organizaciones con poca o ninguna experiencia relevante, ya que la integración, la adquisición, los accesorios, la programación y el mantenimiento requieren grandes inversiones de capital, lo que dificulta el crecimiento del mercado. Las pequeñas y medianas empresas también tienen dificultades para obtener grandes sumas de dinero debido a la baja producción y al bajo retorno de la inversión.

Información sobre el segmento de mercado de la robótica industrial:

h3

Información sobre las aplicaciones de la robótica industrial pLa segmentación del mercado de la robótica industrial, según la aplicación, incluye manipulación, ensamblaje y desmontaje, soldadura y soldadura blanda, dispensación, sala limpia, procesamiento y otros. El segmento de manipulación domina el mercado debido a la creciente tendencia a las compras en línea y las entregas rápidas. Las industrias en rápido desarrollo, como la automotriz y la electrónica, utilizan robots de manipulación para manipular y mover materiales pequeños o pesados en las plantas de producción de forma rápida y segura. Además, se espera que el segmento de procesamiento sea el de mayor crecimiento durante el período de pronóstico.

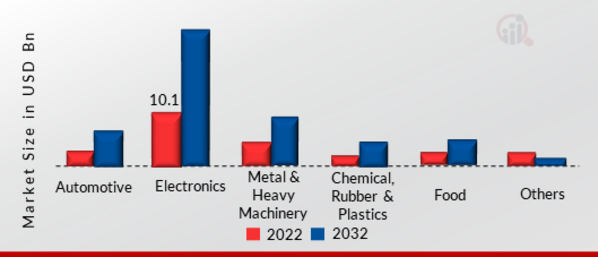

Perspectivas del uso final de la robótica industrial

pLa segmentación del mercado de robótica industrial, basada en el uso final, incluye la automoción, la electrónica, el metal y la maquinaria pesada, la química, el caucho y los plásticos, la alimentación y otros. El segmento de la electrónica domina el mercado debido a su capacidad para realizar diferentes actividades, como dispensar, etiquetar, insertar y atornillar, con buena repetibilidad. El aumento de la innovación, junto con los crecientes esfuerzos de investigación y desarrollo por parte de los actores del mercado, impulsará la adopción de estos robots para mejorar la productividad, la rentabilidad y minimizar los costos generales de fabricación. Además, los sectores químico, del caucho y... Se prevé que el segmento de plásticos sea de rápido crecimiento durante el período de pronóstico.

Figura 1: Mercado de robótica industrial, por uso final, 2022 y 2032 (miles de millones de USD)

p

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

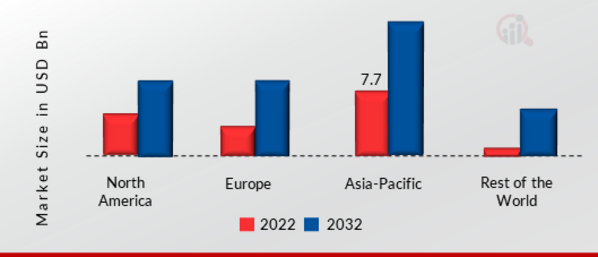

Perspectivas regionales de robótica industrial

pPor región, el estudio proporciona información de mercado en América del Norte, Europa, Asia-Pacífico y el resto del mundo. Se prevé que el mercado norteamericano de robótica industrial domine el mercado, con la presencia de un gran número de fábricas e industrias que utilizan robots en procesos de fabricación para aumentar la productividad. Además, la creciente popularidad de la IA, la automatización y otras tecnologías avanzadas está en auge. El mercado de robótica industrial de China es el que más contribuye.

Además, los principales países estudiados en el informe de mercado son EE. UU., Canadá, Alemania, Francia, Reino Unido, Italia, España, China, Japón, India, Australia, Corea del Sur y Brasil.

Figura 2: CUOTA DE MERCADO DE ROBÓTICA INDUSTRIAL POR REGIÓN 2022 (MIDIOS)

p

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

El mercado norteamericano de robótica industrial representa la segunda cuota de mercado más grande debido a la llegada de las fábricas inteligentes. y la Industria 4.0, que exige sistemas robóticos pequeños y personalizados. De esta forma, los fabricantes obtienen un retorno de la inversión rápido, ya que el proceso de fabricación es rápido y aumenta la capacidad de producción. Además, el mercado estadounidense de robótica industrial tuvo la mayor cuota de mercado, y el mercado canadiense fue el de mayor crecimiento en la región europea. Se espera que el mercado europeo de robótica industrial crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2023 y 2032, a medida que los fabricantes de la región incrementen el trabajo en la creación y adopción de robots. Además, el mercado alemán de robótica industrial tuvo la mayor cuota de mercado, y el mercado británico fue el de mayor crecimiento en la región Asia-Pacífico. Los participantes del mercado también están llevando a cabo diversas actividades estratégicas para expandir su presencia global, con importantes desarrollos de mercado que incluyen lanzamientos de nuevos productos, acuerdos contractuales, fusiones y adquisiciones, mayores inversiones y colaboración con otras organizaciones. Para expandirse y sobrevivir en un mercado más competitivo y en crecimiento, la industria de la robótica industrial debe ofrecer productos rentables.

Fabricar localmente para minimizar los costos operativos es una de las tácticas comerciales clave que utilizan los fabricantes en la industria global de la robótica industrial para beneficiar a los clientes y expandir el mercado. En los últimos años, la industria de la robótica industrial ha ofrecido algunas de las ventajas más significativas a las industrias manufactureras. Los principales actores del mercado de la robótica industrial, como ABB, FANUC Corporation, Yaskawa Electric Corporation, MRK-Systeme GmbH, Epson, Mitsubishi Electric Corporation, Comau SpA, DENSO Corporation, Kawasaki Heavy Industries, Ltd., Omron Corporation, KUKA AG, Hirata Corporation, Toshiba Machine Co. Ltd y otros, buscan aumentar la demanda del mercado invirtiendo en investigación y desarrollo. Epson es una multinacional japonesa de electrónica con sede en Suwa, Japón, el mayor fabricante mundial de impresoras y equipos de información e imagen. Ofrece impresoras de inyección de tinta, térmicas y láser para uso doméstico, empresarial e industrial, impresoras matriciales, escáneres, ordenadores portátiles y de sobremesa, y otros componentes electrónicos asociados. En junio de 2022, Epson presentó los robots SCARA de la serie GX para ofrecer un rendimiento y una flexibilidad de vanguardia. Los robots SCARA GX4 y GX8 ofrecen alto rendimiento, control de movimiento suave y cargas útiles pesadas con la avanzada tecnología Epson GYROPLUS. Con un alcance de 250-350 mm con el GX4 y de 450-650 mm con el GX8, y ofreciendo múltiples configuraciones de brazo, los robots pueden alcanzar una precisión ultraalta en funciones que incluyen ensamblaje, selección y colocación, y procesos complejos de manipulación de piezas pequeñas. Yasakawa Electronic Corporation es un fabricante japonés de servomotores, controladores de movimiento, variadores de velocidad para motores de CA y robots industriales. Fundada en 1915 y con sede en la prefectura de Fukuoka, su robot, el Motoman, se utiliza ampliamente en soldadura, ensamblaje, empaquetado, manipulación de materiales de recubrimiento, corte y automatización general, ya que es un robot industrial de alto rendimiento. En enero de 2022, Yaskawa Electric Corporation adquirió las acciones adicionales de Doolim-Yaskawa Co., Ltd. a través de Yaskawa Electric Korea Corporation. Doolim-Yaskawa Co., Ltd. es un integrador coreano de sistemas robóticos de pintura y sellado. Yaskawa Electric y Yaskawa Korea desarrollarán su negocio en el mercado de sistemas robóticos de pintura y sellado aprovechando las sinergias con Doolim-Yaskawa.

Entre las empresas clave del mercado de la robótica industrial se incluyen

ul

h3

Desarrollos de la industria de la robótica industrial p

Junio de 2022: ABB presentó la próxima generación de la flexible Automatica 2022. Anunciamos el lanzamiento de productos innovadores bajo la nueva marca OmniVance: OmniVance FlexArc Compact Cell, OmniVance Matchining Cell y su software.

Febrero de 2022: FANUC suministrará 3500 robots para nuevas líneas de producción y plantas en virtud del acuerdo firmado entre FANUC y BMW AG. Estos robots se utilizarán en el desarrollo de las generaciones actuales y futuras de modelos BMW.

Febrero de 2017: MRK-Systeme GmbH creó una solución de automatización para el Grupo BMW con robots KUKA compatibles con HRC. Esta solución ayuda a la unidad de Landshut, Bravia, a garantizar la calidad de forma ergonómica para la carcasa del cigüeñal.

Segmentación del mercado de la robótica industrial:

h3

Perspectivas de aplicación de la robótica industrial ul

h3

Perspectiva de uso final de la robótica industrial ul

h3

Perspectiva Regional de la Robótica Industrial ul

ul

ul

ul

ul