Panorama del mercado global del coque de fundición

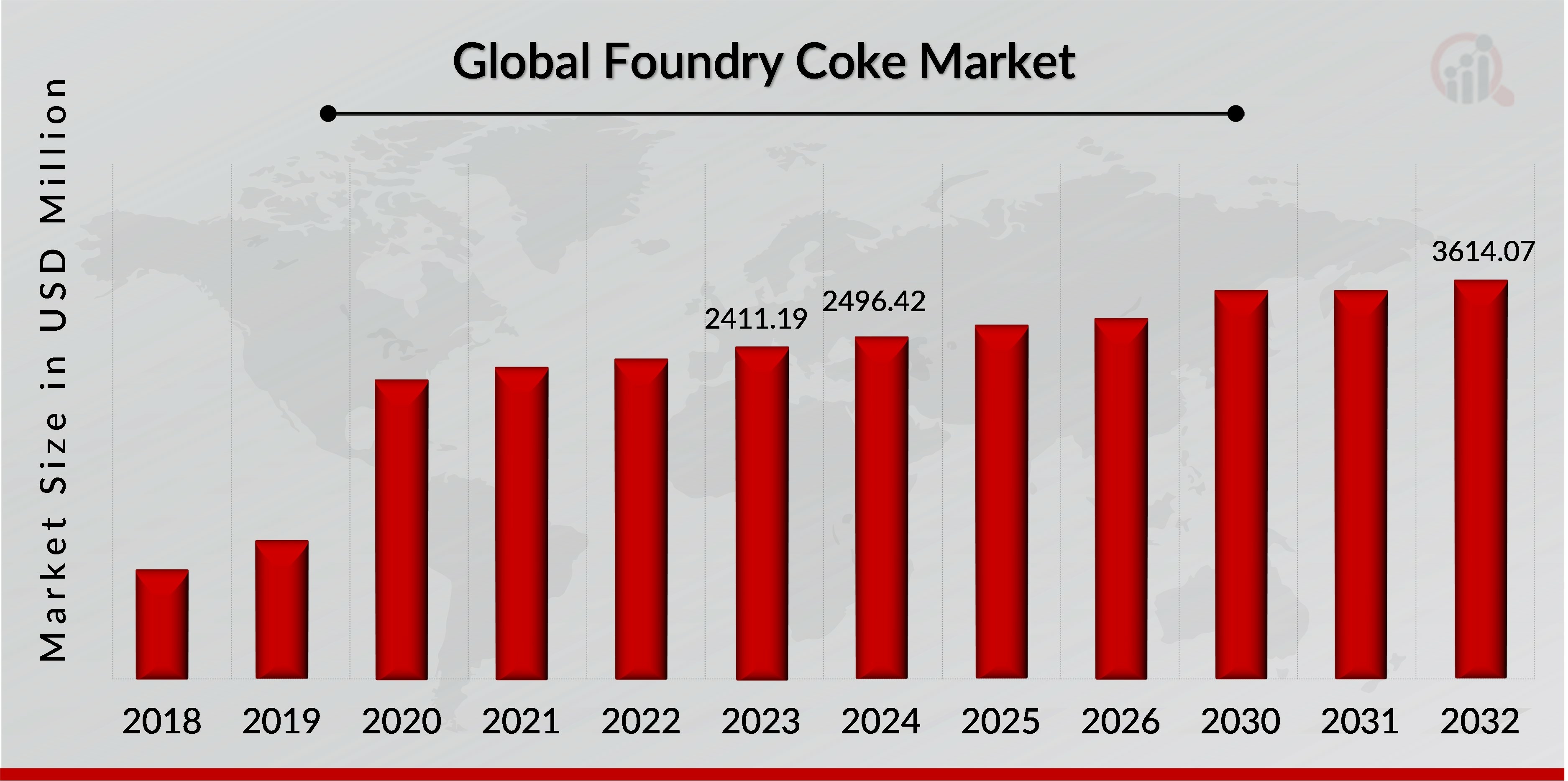

El tamaño del mercado del coque de fundición se valoró en 2411,19 millones de dólares en 2023. Se proyecta que este mercado crezca de 2496,42 millones de dólares en 2024 a 3614,07 millones de dólares en 2032, con una tasa de crecimiento anual compuesta (TCAC) del 4,73 % durante el período de pronóstico (2024-2032). El coque de fundición se fabrica a partir de carbón calentado y destilado. Generalmente, se elabora mediante dos procesos bien conocidos: recuperación de subproductos o horno sin recuperación (o proceso de colmena). Los fabricantes de coque de fundición utilizan principalmente el procedimiento de recuperación de subproductos en Estados Unidos. Otros países, en particular China, emplean la antigua técnica de colmena como método de producción clave. El coque de fundición es un tipo de coque que se utiliza exclusivamente en fundiciones de hierro como combustible en hornos de cubilote para la fabricación de hierro fundido. También sirve como aporte de carbono para el producto fundido, así como combustible para la fundición de hierro. El hierro líquido producido se utiliza para crear productos de hierro fundido de diversas geometrías, que posteriormente se emplean en diversas industrias. Su bajo contenido de cenizas, alto contenido de carbono, alto poder calorífico, estructura densa, alta resistencia y gran tamaño (en comparación con el coque metalúrgico) son las características distintivas del coque de fundición que permiten su uso en fundiciones de hierro. Además, es más rentable que el coque metalúrgico debido a su alto poder calorífico. Alcanza la temperatura de horno necesaria y proporciona una fusión superior en menor cantidad y tiempo. El coque de fundición se utiliza en diversas aplicaciones, como la fundición de piezas de vehículos, maquinaria y aislamientos. El coque de fundición es crucial en la industria automotriz, especialmente en la producción de componentes de hierro fundido como bloques de motor, tambores de freno y culatas. Su función como combustible y agente reductor en hornos de cubilote garantiza la fundición eficiente del metal, produciendo piezas fundidas de alta calidad con la resistencia y durabilidad necesarias para las piezas de automoción. Los bajos niveles de impurezas y la calidad constante del coque de fundición son esenciales para lograr precisión y confiabilidad en estos componentes automotrices críticos.

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Tendencias del mercado del coque de fundición

ul

-

ALTA DEMANDA DE HIERRO FUNDIDO EN LA INDUSTRIA AUTOMOTRIZ

pEl coque de fundición se utiliza principalmente como combustible en hornos de cubilote para producir hierro fundido, que posteriormente se moldea para producir diversos productos de hierro fundido en diversas formas y tamaños. Los metales representan alrededor del 80% del peso total de los vehículos en la industria automotriz, y el plástico, el caucho, el vidrio, la pintura y los textiles representan el 20% restante. El acero, los metales sinterizados, las aleaciones de aluminio, las aleaciones de magnesio, los materiales compuestos a base de metal y diferentes recubrimientos cerámicos y metálicos se encuentran entre los metales más utilizados en la industria automotriz. El hierro gris austemperizado (AGI) y el hierro de grafito compactado/vermicular austemperizado (ACI/AVI) son dos variedades novedosas de hierros fundidos austemperizados que se han creado en los últimos años. Los productos de hierro fundido se utilizan para fabricar piezas de motor, suspensión, frenos, cigüeñales, dirección, engranajes y bujes, entre otros componentes automotrices. Aunque los componentes de hierro fundido son más pesados que el acero, el aluminio y otros metales compuestos, tienen una serie de ventajas, incluyendo una notable estabilidad dimensional, que facilita el diseño en la industria automotriz, excelente absorción de vibraciones, alta durabilidad, rentabilidad y reciclabilidad. El hierro fundido se utiliza comúnmente en la fabricación de componentes para vehículos comerciales de gran tamaño y tractores que requieren motores de alta potencia. Se prevé un crecimiento del sector automotriz mundial debido al aumento del ingreso per cápita, la mejora del nivel de vida y el incremento de la fabricación de automóviles, lo que se espera que impulse la demanda de hierro fundido y, en consecuencia, promueva la expansión del mercado del coque de fundición durante el período de pronóstico. Además, el hierro fundido también se utiliza en cierta medida en la fabricación de componentes para vehículos eléctricos. Las inversiones en la fabricación de coches eléctricos están aumentando significativamente a nivel mundial. Según datos publicados por la Agencia Internacional de la Energía (AIE), para 2030 habrá 125 millones de vehículos eléctricos (VE) en circulación. Según Bloomberg New Energy Finance (BNEF), se prevé que Europa ocupe la mayor cuota de mercado de vehículos eléctricos para 2030. Por lo tanto, con el aumento de la fabricación y venta de coches eléctricos, es probable que aumente la demanda de componentes de hierro fundido, lo que, en consecuencia, se prevé que impulse el crecimiento del mercado de coque de fundición durante el período de pronóstico.

-

AUMENTO DE LAS ACTIVIDADES DE INFRAESTRUCTURA Y CONSTRUCCIÓN

pEl mercado de coque de fundición ha experimentado un aumento significativo de la demanda, impulsado principalmente por el rápido crecimiento de las actividades de infraestructura y construcción a nivel mundial. A medida que los países se esfuerzan por mejorar su infraestructura para impulsar la urbanización, el desarrollo económico y el crecimiento industrial, ha aumentado la necesidad de materiales que resistan los rigores de la construcción. El coque de fundición, un componente vital en la producción de hierro y acero, es esencial para diversas aplicaciones de construcción, incluyendo la fabricación de varillas corrugadas, acero estructural y otros materiales cruciales para la construcción de carreteras, puentes y edificios. Uno de los principales impulsores de esta demanda es la expansión de las redes de transporte, incluyendo carreteras, ferrocarriles, puentes y túneles. Estos proyectos requieren grandes cantidades de acero, que se produce utilizando coque de fundición en altos hornos. La construcción de edificios comerciales y residenciales, particularmente en regiones de rápida urbanización, también contribuye a la creciente demanda de coque de fundición. Los gobiernos y los sectores privados están invirtiendo en ciudades inteligentes, proyectos de vivienda y espacios comerciales, lo que impulsa aún más el consumo de acero y, en consecuencia, el de coque de fundición. Según el Consejo Empresarial China-Gran Bretaña, en agosto de 2022, el gobierno de China anunció una inversión de USD 1 billón para el crecimiento de megaproyectos de infraestructura, lo que impulsará la industria de la construcción. Además, según la Fundación India Brand Equity, India debe mejorar su infraestructura para alcanzar su objetivo de crecimiento económico de 5 billones de dólares para 2025. Asimismo, el gobierno ha demostrado un firme compromiso con el desarrollo de infraestructuras con visión de futuro a través de una serie de iniciativas recientes. Cabe destacar que el plan Gati Shakti, con un presupuesto de 1,3 billones de dólares, se ha posicionado como pionero en el impulso de reformas sistémicas y efectivas en el sector, logrando avances significativos. Estas iniciativas también han tenido un impacto positivo en programas como la "Misión de Ciudades Inteligentes" y "Vivienda para Todos". Asimismo, Arabia Saudita ha expresado su intención de invertir hasta 100 000 millones de dólares en India, abarcando diversos sectores, como la energía, la petroquímica, las refinerías, las infraestructuras, la agricultura, los minerales y la minería. Asimismo, en 2024, la Comisión Europea anunció la selección de 134 proyectos de transporte que recibirán más de 7 000 millones de euros en subvenciones de la UE del Mecanismo Conectar Europa (MEC), que sirve como herramienta estratégica de inversión de la UE en infraestructura. Esta financiación representa la mayor asignación del actual programa de Transporte del MCE. Cabe destacar que aproximadamente el 80% de la financiación total se destinará a proyectos ferroviarios, lo que refleja un firme compromiso con la mejora y modernización de la red de transporte de la UE. Estos esfuerzos colectivos demuestran el compromiso de gobiernos y organizaciones para establecer marcos de infraestructura sólidos, impulsar el crecimiento económico y fomentar el desarrollo sostenible.

Análisis del mercado del coque de fundición

h3

Análisis del mercado del coque de fundición por tipo pLa segmentación del mercado del coque de fundición, según el tipo, se ha dividido en: contenido de cenizas 8%, 8% 10% y 10% 10%. En 2023, el segmento con contenido de cenizas 8% generó una cuota de mercado del 47,34% en ingresos y se espera que experimente una tasa de crecimiento anual compuesta (TCAC) del 5,13% durante el período de pronóstico. El contenido de cenizas se define como la cantidad de contaminantes inorgánicos y componentes metálicos solubles, como polvos abrasivos y residuos de catalizador, presentes en el combustible. Durante la combustión, estos compuestos se oxidan y forman cenizas. Estas cenizas pueden desgastar el inyector, la bomba de combustible, el pistón y los segmentos, a la vez que forman sedimentos en el motor. Para que sea útil en los procesos de producción de metales, el contenido de cenizas del coque de fundición no debe superar el 8 %. Las cenizas son la cantidad de residuos que quedan tras la combustión completa de cualquier sustancia combustible. Además, contaminan el metal fundido, lo que provoca defectos en el producto final. En los altos hornos, donde el coque de fundición se utiliza no solo como combustible, sino también como agente reductor, un menor contenido de cenizas garantiza una combustión más eficiente y un mejor control de la temperatura. Ayuda a mantener la composición química requerida del hierro fundido y mejora la calidad general del acero o hierro producido. Más importante aún, con un menor contenido de cenizas, se requieren menos fundentes adicionales contra las impurezas, lo que complica el proceso en cierta medida. Por lo tanto, puede reducir los costos de producción. Por lo tanto, se requiere un contenido de cenizas inferior al 8% en el coque de fundición para mantener altos estándares en la producción y el tratamiento de metales.

Información sobre el mercado de coque de fundición por tipo de carbono

pLa segmentación del mercado de coque de fundición, según el tipo de carbono, se ha segmentado en coque metalúrgico, coque de petróleo, coque de brea, coque de antracita y otros. En 2023, el segmento de coque metalúrgico generó una participación en los ingresos del 73,73% y se espera que experimente una tasa de crecimiento anual compuesta (TCAC) del 4,81% durante el período de pronóstico. El coque metalúrgico suena a refresco, pero no lo es. Es un producto de carbono procesado derivado de un tipo único de carbón. Si el carbón se calienta a temperaturas extremadamente altas, se puede purificar en coque, que se utiliza en la fabricación de hierro y acero. La selección de la materia prima de carbón adecuada es uno de los procesos más críticos en la producción de coque. El carbón metalúrgico es un tipo de carbón que se utiliza para producir coque metalúrgico. Existen dos tipos de carbón metalúrgico que pueden utilizarse para producir coque: carbón coquizable duro y carbón coquizable semiblando. Según Grande Cache Coal, estos carbones son ideales para la producción de coque, ya que se funden, se hinchan y se solidifican de nuevo al introducirse en un horno sobrecalentado. Estos tipos de carbón también contienen bajos niveles de impurezas. Un tercer tipo de carbón metalúrgico, el PCI, se utiliza ocasionalmente en la fabricación de acero o hierro para sustituir al coque, que es más costoso, según informa Grande Cache Coal. El coque se produce calentando el carbón metalúrgico a unos 1000 °C. El proceso tarda entre 12 y 36 horas en el horno, según la Asociación Mundial del Carbón. Al salir del horno, el coque se enfría con agua o aire hasta aproximadamente [°C] antes de entrar en el almacén o ir directamente al alto horno. El producto final pesa aproximadamente dos tercios del peso de la materia prima original, según la Administración de Información Energética de EE. UU. El coque se utiliza principalmente para fabricar hierro, que, a su vez, se utiliza como ingrediente principal del acero.

Mercado de coque de fundición por tipo de fundición de metal strongMercado de coque de fundición por aplicación

pSegún la aplicación, el mercado de coque de fundición se segmenta en fundición de

maquinaria, fundición de piezas de automoción, aislamiento, tratamiento de materiales y otros. En 2023, el segmento de fundición de piezas de automoción obtuvo la mayor participación en los ingresos del mercado, con un 50,60 %, y se espera que crezca a una tasa de crecimiento anual compuesta (TCAC) del 5,01 % durante el período proyectado. El uso de coque de fundición en la fundición de piezas de automoción es fundamental para mantener la fiabilidad y el rendimiento de los vehículos. Los bloques de motor, por ejemplo, son componentes vitales que requieren una excelente resistencia al calor, estabilidad dimensional e integridad estructural. El coque de fundición contribuye a lograr estas propiedades, permitiendo que los bloques de motor soporten las altas temperaturas y el estrés mecánico que experimenta un motor. Por lo tanto, a medida que la industria automotriz continúa creciendo e innovando, la demanda de componentes metálicos fundidos de alta calidad se mantiene fuerte, lo que impulsará el crecimiento del segmento de fundición de piezas automotrices en el mercado global de fundición durante el período de pronóstico. El coque de fundición, un material con alto contenido de carbono derivado del carbón, se utiliza en la fundición de piezas automotrices principalmente como combustible y agente reductor en la producción de metal fundido. Proporciona las altas temperaturas necesarias para la fusión del hierro y el acero gracias a su alto poder calorífico. Además, el coque de fundición ayuda a crear el entorno químico ideal en el horno, promoviendo la reducción de impurezas en el metal fundido.

Mercado del Coque de Fundición strongPerspectivas Regionales

pSegún la región, el mercado del coque de fundición se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. En 2023, la región Asia-Pacífico obtuvo la mayor participación en los ingresos del mercado, con un 41,99%, y se espera que crezca a una tasa de crecimiento anual compuesta (TCAC) del 4,99% durante el período de pronóstico 2024-2032. La región Asia-Pacífico lidera el mercado del coque de fundición gracias a su vasta producción de acero y su rápida industrialización. Entre los grandes consumidores de coque de fundición se encuentran países como China e India, basados en procesos de fabricación de acero a gran escala. China es el mayor productor y consumidor de acero del mundo, lo que influye significativamente en la demanda mundial de coque de fundición. Esta región se beneficia de una infraestructura ya establecida, una base industrial en expansión e importantes inversiones en unidades productoras de acero. Además, el menor coste de producción y las ricas reservas de carbón de los países de Asia-Pacífico la posicionan como líder. Los principales productores y proveedores de coque se mueven con agresividad en esta región, lo que le otorga mayor relevancia. El crecimiento económico y la urbanización impulsan la demanda de acero para los sectores de la construcción y la manufactura. Por consiguiente, la demanda de coque de fundición aumenta en consecuencia. Además, el mercado de Asia-Pacífico es altamente competitivo y tecnológicamente dinámico, lo que lo hace eficiente y menos contaminante. Todos estos factores en conjunto hacen que la región de Asia-Pacífico mantenga su liderazgo en el mercado del coque de fundición.

Agentes clave del mercado del coque de fundición y perspectivas competitivas

pEl panorama competitivo ofrece un análisis de los desarrollos clave de las empresas que operan a nivel mundial. Se espera que el mercado global de coque de fundición crezca significativamente durante el período de pronóstico, debido a la creciente demanda de la industria automotriz. El crecimiento de la industria automotriz, la creciente demanda de fundición de maquinaria y el aumento de las ventas de vehículos de pasajeros son los principales factores que impulsan el crecimiento del mercado. El mercado representa un número sólido en términos de consumo y se espera que crezca año tras año.

WZK Victoria SA, OKK Koksovny, a.s., Italiana Coke s.r.l., Quimica del Nalon, GR Resource Ltd, Hickman, Williams Company, Nippon Coke Engineering. Co., Ltd, Drummond Company, Inc., Marut Enterprises y Sesa Goa Iron Ore son los actores clave que operan en el mercado del coque de fundición. El mercado del coque de fundición está altamente fragmentado, con líderes como Drummond Company, Inc., Nippon Coke Engineering. Co., Ltd y OKK Koksovny, a.s., que poseen la mayor participación del coque de fundición global debido a su experiencia en la industria, cartera de productos diversa, sólida base de ingresos y red de distribución global. La actividad básica de OKK Koksovny, a.s. es la producción de coque a partir de carbón de coque de calidad, que se extrae en la cuenca de carbón de Alta Silesia, pero también en otras partes de Europa y el mundo. Esta empresa pertenece a la cima europea en producción de coque. Además, Italiana Coke, líder europeo en la producción de coque para metalurgia, siderurgia y productos aislantes.

WZK Victoria SA: Wa?brzyskie Zak?ady Koksownicze Victoria SA (Koksownicze Victoria SA) es uno de los principales productores de coque de fundición en Europa. La empresa domina la granulación de coque de fundición de +100 mm. Koksownicze Victoria SA representa más del 5% de las exportaciones nacionales totales de coque. Opera en toda Europa a través de cuatro de sus principales líneas de productos: coque de fundición, coque metalúrgico, coque industrial y productos a base de carbono. La empresa produce aproximadamente 600 mil toneladas de coque de fundición al año. Koksownicze Victoria SA ha comenzado a vender coque a minoristas, lo que le ofrece una ventaja sobre otros productores para ampliar su red de ventas y distribución.

OKK Koksovny, a.s.: OKK Koksovny, a.s. (OKK) es un importante productor de coque de fundición en Europa. La empresa ofrece una amplia gama de coques para fundición y producción metalúrgica, metalurgia especial, calefacción y otros fines. Además, su oferta de productos incluye productos químicos, que se forman en la carbonización de carbón a alta temperatura. El coque de fundición se utiliza en la producción de hierro fundido, materiales aislantes a base de basalto y fibra de vidrio. La empresa cuenta con unidades de producción de coque en la ciudad de Ostrava, la planta de Svoboda. La planta de Svoboda cuenta con cuatro baterías de coque y un total de 210 hornos, con una producción de 800 toneladas anuales. Además, la empresa es miembro de la Sociedad Checa de Coquería. Desde el 6 de diciembre de 2013, OKK Koksovny, a.s. opera como filial de MTX Koksovny a.s. (Metalimex).

Entre las empresas clave del mercado del coque de fundición se incluyen:

ul

- Nippon Coke Engineering. Co., Ltd

h2

Segmentación del mercado de coque de fundición h3

Perspectiva del tipo de mercado de coque de fundición ul

h3

Perspectivas del mercado del coque de fundición por tipo de carbono ul

h3

Perspectivas del mercado del coque de fundición por tipo de fundición de metales ul

- Fundición de metales no ferrosos

- Fundición de aleaciones ferrosas y no ferrosas

h3

Perspectivas de aplicación del mercado del coque de fundición ul

- Fundición de piezas de automoción

- Tratamiento de materiales

h3

Perspectivas regionales del mercado del coque de fundición ul

- Oriente Medio y África

- Resto de Oriente Medio y África