Descripción general del mercado global de energía fotovoltaica concentrada (CPV):

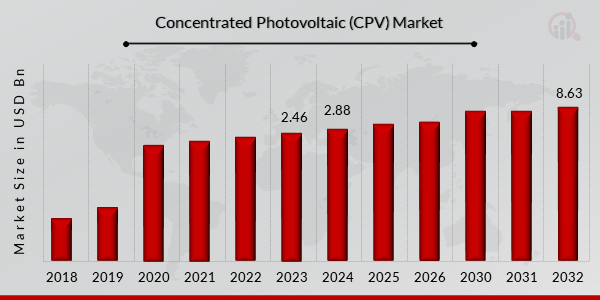

pEl tamaño del mercado de energía fotovoltaica concentrada (CPV) se valoró en USD 2.46 mil millones en 2023. Se proyecta que la industria del mercado de energía fotovoltaica concentrada (CPV) crezca de USD 2.88 mil millones en 2024 a USD 8.63 mil millones para 2032, exhibiendo una tasa de crecimiento anual compuesta (CAGR) del 14,71% durante el período de pronóstico (2024 - 2032). El aumento del gasto en energías renovables y el incremento del consumo eléctrico son los principales impulsores del mercado que impulsan su crecimiento.

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Tendencias del mercado de la energía fotovoltaica concentrada (CPV)

ul

-

La creciente necesidad de consumo energético impulsa el crecimiento del mercado

pLa tasa de crecimiento anual compuesta (TCAC) del mercado de la energía fotovoltaica concentrada (CPV) se debe a la creciente demanda de energía, que ha incrementado la demanda de este tipo de energía. Además, se proyecta que la creciente preocupación ambiental por el agotamiento de las fuentes de energía convencionales generará gastos adicionales en infraestructura para aumentar la demanda de energía fotovoltaica concentrada (CPV). Entre las principales ventajas de los recientes avances técnicos se incluyen la mayor necesidad de energía fotovoltaica concentrada debido a la tecnología más avanzada y la creciente demanda de electricidad. La demanda se ha disparado debido a esta convincente razón, y la cuota de mercado de la energía fotovoltaica se ha consolidado cada vez más. La creciente necesidad de energía eléctrica, que debería impulsar las ventas de energía fotovoltaica concentrada (CPV), se atribuye en gran medida al cambio industrial en los países en desarrollo. Se espera que la demanda de energía fotovoltaica concentrada (CPV) aumente en el futuro debido a los problemas mencionados anteriormente. Además, con la creciente inversión en energías renovables, se espera que la demanda total de electricidad en el sector urbano aumente drásticamente debido a varias causas, entre ellas el crecimiento de la población mundial, la expansión de la industria manufacturera en algunos países en desarrollo y la aceleración de las iniciativas de mejora de la infraestructura. Dado que esto es así, y que cada vez más países aprueban leyes para proteger el medio ambiente, el sector de la producción primaria de energía se ve obligado a realizar una transición vertical hacia fuentes de energía más sostenibles. La creciente demanda de productos de diversos sectores de uso final y la creciente demanda de energía se concentrarán en el mercado fotovoltaico (CPV). Por lo tanto, la creciente prevalencia del suministro de energía impulsa la expansión del mercado internacional.

Por ejemplo, la nueva empalmadora de fusión Z2C de Sumitomo Electric Industries, Ltd. estará disponible esta primavera e incorporará la exclusiva tecnología de fusión programada "Nano Tune AI (inteligencia artificial)" de la compañía en un chasis rediseñado y más duradero. Como resultado, se prevé que la demanda de energía fotovoltaica concentrada (CPV) crezca durante el período previsto debido a la creciente demanda de ahorro energético. Por lo tanto, el factor determinante son los ingresos del mercado de energía fotovoltaica concentrada (CPV).

Información sobre el segmento de mercado de energía fotovoltaica concentrada (CPV):

h3

Información sobre el tipo de energía fotovoltaica concentrada (CPV) pLa segmentación del mercado de energía fotovoltaica concentrada (CPV), según el tipo, incluye la energía fotovoltaica de alta concentración (HCPV) y la energía fotovoltaica de baja concentración (LCPV). En 2022, se anticipó que la categoría de energía fotovoltaica de alta concentración (HCPV) crecería a una tasa de crecimiento anual compuesta (TCAC) del 17,00 % durante el período proyectado, representando la mayor participación de mercado debido al aumento en la instalación de HCPV en diversas centrales eléctricas a gran escala, lo que se atribuye en gran medida a que al hacerlo se mejora la eficiencia de los módulos individuales y se reducen los gastos relacionados con el área de todo el proyecto de generación de energía en una amplia gama de sectores.

Perspectivas de la aplicación de la energía fotovoltaica concentrada (CPV)

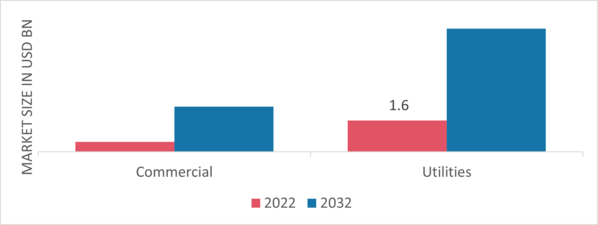

pLa segmentación del mercado de la energía fotovoltaica concentrada (CPV), basada en la aplicación, incluye el sector comercial y de servicios públicos. En 2022, el segmento de servicios públicos lideró el mercado de la energía fotovoltaica concentrada en ingresos debido a un aumento proyectado en proyectos de energía fotovoltaica concentrada a escala de servicios públicos gracias a un aumento en los acuerdos de compra de energía firmados por las empresas eléctricas y del sector privado.

Figura 1: Mercado de la energía fotovoltaica concentrada (CPV) por aplicación, 2024 y 2032 (miles de millones de USD)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Perspectivas regionales sobre la energía fotovoltaica concentrada (CPV)

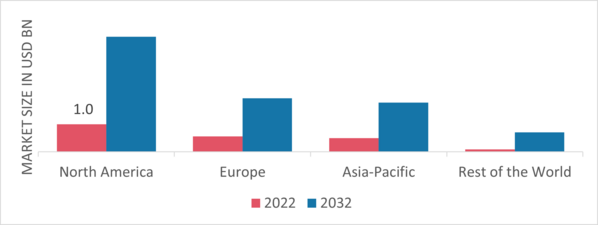

pPor región, el estudio proporciona información del mercado en América del Norte, Europa, Asia-Pacífico y el resto del mundo. El mercado norteamericano de la energía fotovoltaica concentrada (CPV) dominará porque cada vez más personas optan por instalar

paneles solares en sus hogares, negocios y comunidades. El uso de la energía solar CPV está creciendo debido a la financiación de organizaciones como el Departamento de Energía de EE. UU. y el Instituto de Investigación de Energía Eléctrica para proyectos de CPV con aplicaciones de servicios públicos.

Además, los principales países estudiados en el informe de mercado son EE. UU., Canadá, Alemania, Francia, Reino Unido, Italia, España, China, Japón, India, Australia, Corea del Sur y Brasil.

Figura 2: Cuota de mercado de la energía fotovoltaica concentrada (CPV) por región en 2022 (miles de millones de USD)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

El mercado europeo de la energía fotovoltaica concentrada (CPV) representa la segunda mayor cuota de mercado debido al aumento del valor de mercado de la energía solar fotovoltaica mediante el aumento del conocimiento y la producción de consumidores y productores. Además, la creciente energía solar está ganando terreno. Ampliamente utilizado. Además, el mercado alemán de energía fotovoltaica concentrada (CPV) tuvo la mayor participación de mercado, y el mercado británico de energía fotovoltaica concentrada (CPV) fue el de mayor crecimiento en la región europea. Se espera que el mercado de energía fotovoltaica concentrada (CPV) de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2023 y 2032, debido a que la creciente demanda de energía es el principal impulsor de la actividad comercial. Existe una gran demanda de electricidad en la zona, mucha luz solar y precios a la baja para la energía fotovoltaica concentrada. Además, el mercado chino de energía fotovoltaica concentrada (CPV) tuvo la mayor participación de mercado, y el mercado indio de energía fotovoltaica concentrada (CPV) fue el de mayor crecimiento en la región Asia-Pacífico. El mercado de la energía fotovoltaica (CPV) crece aún más. Los participantes del mercado están implementando estrategias para aumentar su presencia global, con importantes desarrollos que incluyen lanzamientos de nuevos productos, acuerdos contractuales y adquisiciones, mayores inversiones y colaboración con otras organizaciones. Para expandirse y sobrevivir en un mercado más competitivo y en crecimiento, la industria de la energía fotovoltaica concentrada (CPV) debe ofrecer productos rentables. La fabricación local para minimizar los costos operativos es una de las tácticas comerciales clave que utilizan los fabricantes en la industria de la energía fotovoltaica concentrada (CPV) para beneficiar a los clientes y expandir el mercado. En los últimos años, la industria de la energía fotovoltaica concentrada (CPV) ha presentado algunos de los avances tecnológicos más significativos. Entre los principales actores del mercado de la energía fotovoltaica concentrada (CPV), se incluyen Radical Sun Systems, Inc. (EE. UU.), SolAero Technologies Corp. (EE. UU.) y Arzon Solar LLC. (EE. UU.), Cool Earth Solar (EE. UU.), Morgan Solar Inc. (Canadá) y ARIMA Group. (Taiwán), Suncore Photovoltaic Technology Company Limited (China) y Guangdong Redsolar Photovoltaic Technology Co. Ltd (China). Sumitomo Electric Industries, Ltd. (Japón), Saint-Augustin Canada Electric Inc. (STACE) (Canadá), Sanan Optoelectronics Technology Co., Ltd (China), Suntrix Company Ltd (China) y Macsun Solar Energy Technology Co., Ltd. (China), entre otros, están intentando aumentar la demanda del mercado invirtiendo en operaciones de investigación y desarrollo. Cool Earth Solar, fundada en 2007 en Pleasanton, California, cree que todos deberían tener acceso a energía barata, abundante y limpia. La empresa ofrece un sistema solar completamente administrado a clientes que poseen casas y negocios. Cool Earth Solar ofrece varios servicios para proyectos, que incluyen evaluación del sitio, análisis financiero, ingeniería y diseño, adquisiciones, construcción, conexión de servicios públicos, arranque y puesta en servicio, monitoreo de la planta y operación y mantenimiento continuos. Al crear plantas de energía solar que son limpias, sostenibles y beneficiosas para el medio ambiente, Cool Earth Solar alienta a las personas Para adoptar la energía solar. En marzo de 2022, Cool Earth Solar, una empresa con sede en Pleasanton que instala y proporciona almacenamiento para sistemas de energía solar en hogares y empresas, fue ascendida al nivel de "Distribuidor Élite" por SunPower. Desde hace aproximadamente siete años, su trayectoria con SunPower ha ido mejorando gradualmente.

Los terminales industriales 5G fabricados por Sumitomo Electric contienen un conector para conectarlos a diversas cámaras, equipos y sensores de fábrica. Además, son compatibles con ondas milimétricas 5G. Los dispositivos resistentes al agua y al polvo pueden utilizarse en entornos hostiles como fábricas y exteriores. Además, emplean una arquitectura de virtualización*2 basada en contenedores para el procesamiento en el borde, lo que facilita la instalación y el uso de programas diseñados para sistemas operativos distintos al utilizado por los terminales 5G. El primer lanzamiento comercial de los terminales industriales 5G de Sumitomo Electric será posible gracias a Private 5G de SoftBank.

En mayo de 2023, según el acuerdo, Sumitomo Electric comenzará a vender terminales industriales 5G en 2024 para respaldar "5G Privado", un servicio gestionado por 5G para empresas que SoftBank presentó el 29 de marzo de 2023. Las soluciones de compresión y análisis de vídeo basadas en inteligencia artificial (IA), derivadas de la tecnología única de Sumitomo Electric, impulsarán la transformación digital (DX) de las instalaciones industriales. Se promoverán iniciativas de mejora de la eficiencia en las plantas, incluidas las propiedad del Grupo Sumitomo Electric.

Entre las empresas clave del mercado de la energía fotovoltaica concentrada (CPV) se incluyen

ul

- Radical Sun Systems, Inc. (EE. UU.)

- SolAero Technologies Corp. (EE. UU.)

- Cool Earth Solar (EE. UU.)

- Morgan Solar Inc. (Canadá)

- ARIMA Group (Taiwán)

- Suncore Photovoltaic Technology Company Limited (China)

- Sumitomo Electric Industries, Ltd. (Japón)

- Saint-Augustin Canada Electric Inc. (STACE) (Canadá)

- Sanan Optoelectronics Technology Co., Ltd (China)

- Suntrix Company Ltd (China)

- Macsun Solar Energy Technology Co., Ltd. (China)

Desarrollos de la industria de la energía fotovoltaica concentrada (CPV)

Mayo de 2023: Morgan Solar presentó el IV DAQ de 550 W como la última incorporación a su plataforma de sensores para IoT. Más del 90 % de las tecnologías fotovoltaicas basadas en silicio ya instaladas están cubiertas por este nuevo modelo, creado gracias al creciente interés en la monitorización del estado de la corriente continua (CC) de los paneles solares de mayor potencia.

Abril de 2023: Sumitomo Electric Industries, Ltd. y el Instituto Nacional de Tecnologías de la Información y las Comunicaciones (NICT) desarrollaron una fibra óptica multinúcleo de acoplamiento aleatorio con 19 núcleos, la mayor cantidad jamás alcanzada para una fibra óptica multinúcleo*1 con un diámetro exterior estándar*2 (0,125 mm), y lograron transmitir 1,7 petabits por segundo a lo largo de 63,5 km.

Abril de 2023: Saint-Augustin Canada Electric Inc. adquirió la tecnología del sistema fotovoltaico de concentración (CPV) de Soitec. Esta adquisición respalda el objetivo de STACE de completar su cartera de productos y expandir su alcance de mercado en la industria de la energía solar.

Segmentación del mercado de la energía fotovoltaica concentrada (CPV):

Perspectiva del tipo de energía fotovoltaica concentrada (CPV)

- Energía fotovoltaica de alta concentración (HCPV)

- Energía fotovoltaica de baja concentración (LCPV)

Perspectiva de la aplicación de la energía fotovoltaica concentrada (CPV)

Perspectiva regional de la energía fotovoltaica concentrada (CPV)