Einen Kommentar hinterlassen

Request Free Sample

×

Überblick über den globalen Titanmetallmarkt

Die Größe des Titanmetallmarktes wurde im Jahr 2023 auf 26.255 Millionen US-Dollar geschätzt. Die Titanmetallindustrie soll bis 2032 auf 47.839 Millionen US-Dollar wachsen und im Prognosezeitraum (2024 – 2032) eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,89 % aufweisen. Im Prognosezeitraum hat die zunehmende Betonung der Nachhaltigkeit in verschiedenen Branchen zu einer wachsenden Nachfrage nach leichten und umweltfreundlichen Materialien geführt. Titan mit seiner bemerkenswerten Kombination aus Festigkeit, geringem Gewicht und Recyclingfähigkeit hat sich in diesem Umfeld als günstige Wahl erwiesen. Titan gilt als zentraler Rohstoff im Luft- und Raumfahrtsektor, wobei sein Metall besonders wichtig ist, dicht gefolgt von Aluminiummetall. Titanmetalle machen aufgrund ihrer bemerkenswerten Eigenschaften einen erheblichen Teil des Rohstoffmarktes für die Luft- und Raumfahrtindustrie aus. Ungefähr 75 % des hochwertigen Titanschwamms finden ihren Zweck in Luft- und Raumfahrtanwendungen und werden in großem Umfang in verschiedenen Komponenten wie Flugzeugtriebwerken, Rotorblättern, Wellen und Flugzeugzellenelementen wie Fahrwerken, Befestigungselementen und Flügelträgern eingesetzt.

Die außergewöhnliche Fähigkeit von Titanmetall, extremen Temperaturen von Minusgraden bis über 600 °C standzuhalten, macht sie von unschätzbarem Wert, insbesondere in kritischen Bereichen wie Flugzeugtriebwerksgehäusen. Ihre Kombination aus Festigkeit und geringer Dichte macht sie ideal für den Einsatz in Flugzeugzellen. Unter der Fülle an Titanmetallen dominiert Ti-6Al-4V im Flugzeugbau.

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Titanmetall strongMarkttrends

-

AUTOMOBILINDUSTRIE BESCHLEUNIGT WACHSTUM IM TITANMARKT

Die weltweite Automobilindustrie erlebt aufgrund der steigenden Beliebtheit von SUVs und Leichtfahrzeugen einen Anstieg der Verwendung von Titanmetall. Gleichzeitig treiben günstige staatliche Vorschriften für die Produktion von Elektrofahrzeugen den Automobilsektor voran und bieten damit weltweit viele Wachstumschancen für Hersteller von Titanmetall. Es wurden Fortschritte unternommen, um den Einsatz von Titan in Fahrzeugen kostengünstiger zu gestalten. In der Automobilindustrie sind zwei herausragende Anwendungen von Titanmetall Abgassysteme aus handelsüblichem Reintitan und kaltumwickelte Federn aus kosteneffizientem Beta-Metall. Titanmetall wird in einer Vielzahl von Automobilanwendungen verwendet, beispielsweise in Abgassystemen, Turboladern und Kolben. Aufgrund ihres hohen Festigkeits-Gewichts-Verhältnisses, ihrer Korrosionsbeständigkeit und ihrer Hitzebeständigkeit werden sie anderen Metallen vorgezogen. Die steigende Nachfrage nach kraftstoffeffizienten Fahrzeugen und der zunehmende Fokus auf Leichtbau dürften die Nachfrage nach Titanmetall in der Automobilindustrie ankurbeln.

Während das Hauptaugenmerk der Automobilhersteller weiterhin auf der Verbesserung der Fahrzeugleistung liegt, suchen Verbraucher auch zunehmend nach Fahrzeugen, bei denen Sicherheit im Vordergrund steht, der Geräuschpegel minimiert, die Kraftstoffeffizienz optimiert und schädliche Emissionen kontinuierlich reduziert werden. Bemerkenswerterweise werden diese Ziele durch die Verwendung von Titanmetall erreicht, das in Aufhängungen und Ventilfedern weit verbreitete Anwendung findet. Titanfedern können durch Heiß- oder Kaltwickeln hergestellt werden und sollten durch Kugelstrahlen fertiggestellt werden, typischerweise bei einer Intensität von 16–18 A. Beta-Metalle wie Beta-Ctm, LCB (Low-Cost Beta) bieten Designern als Klasse viele Möglichkeiten, eine endgültige Kombination von Eigenschaften für bestimmte Anwendungen auszuwählen, z. B. als Ventil- oder Aufhängungsfedern.

Titan und sein Metall sind stark, leicht und korrosionsbeständig und eignen sich daher ideal für Automobilanwendungen. Aufgrund der hohen Kosten von Titan ist seine Verwendung jedoch auf Rennwagen und einige High-End-Straßenmodelle beschränkt. Tesla ist ein Autohersteller, der in seinen Fahrzeugen Titan verwendet. Das Unternehmen verwendet Titanblech für die Unterbodenschutzbleche seiner Model S-Limousine. Dies trägt dazu bei, empfindliche Komponenten des vorderen Unterbodens vor Beschädigungen zu schützen. Neue Herstellungsverfahren und kostengünstigere Metalle werden entwickelt, um Titan für eine breitere Verwendung in der Automobilindustrie erschwinglicher zu machen. Automobilhersteller erwägen auch die Verwendung von Titanmetall für Ventil- und Aufhängungsfedern, da sich damit das Gewicht im Vergleich zu Stahl deutlich reduzieren lässt.

Der wachsende Einsatz in der Luftfahrtindustrie treibt das Marktwachstum voran

Die außergewöhnliche Fähigkeit von Titanmetall, extremen Temperaturen von Minusgraden bis über 600 °C standzuhalten, macht sie von unschätzbarem Wert, insbesondere in kritischen Bereichen wie Flugzeugtriebwerksgehäusen. Ihre Kombination aus Festigkeit und geringer Dichte macht sie ideal für den Einsatz in Flugzeugzellen. Unter der Fülle an Titanmetallen dominiert Ti-6Al-4V im Flugzeugbau.

Große Akteure der Luft- und Raumfahrtindustrie wie Boeing und Airbus sind die Hauptabnehmer von Titanmetall. Da Airbus im Jahr 2021 Bruttobestellungen für 909 Flugzeuge verzeichnete und Boeing 771 Bruttobestellungen sicherte, ein erheblicher Anstieg im Vergleich zum Vorjahr, sind diese Hersteller zentrale Treiber für die Nachfrage nach Titanmetall.

Darüber hinaus stiegen nach Angaben der International Air Transport Association (IATA) die Einnahmen der kommerziellen Fluggesellschaften von 373 Milliarden US-Dollar im Jahr 2020 auf geschätzte 472 Milliarden US-Dollar im Jahr 2021, was einem erheblichen Wachstum von 26,7 % gegenüber dem Vorjahr entspricht. Prognosen deuten auf einen weiteren Anstieg hin, wobei der Umsatz bis 2022 voraussichtlich 658 Milliarden US-Dollar erreichen wird. Dieser exponentielle Wachstumskurs dürfte die Nachfrage nach Titanmetall in der Luft- und Raumfahrtindustrie in die Höhe treiben.

Einblicke in das Titanmetall-Marktsegment

Einblicke in Titanmetall nach Typ

Die Marktsegmentierung für Titanmetalle wurde basierend auf dem Typ in Industriequalität, medizinische Qualität und andere unterteilt. Im Jahr 2023 trieb das Industriesegment den Titanmetallmarkt voran und hielt einen beträchtlichen Marktanteil von 63,11 % mit einem Marktwert von 16.569,75 Millionen US-Dollar. Es wird prognostiziert, dass im geplanten Zeitraum eine CAGR von 6,87 % verzeichnet wird. Titanmetall in Industriequalität ist aufgrund seiner außergewöhnlichen Kombination aus Festigkeit, geringem Gewicht und Korrosionsbeständigkeit ein wichtiges Material in verschiedenen Branchen. Es verfügt über ein hohes Festigkeits-Gewichts-Verhältnis, wodurch es genauso stark ist wie einige Stähle, aber deutlich leichter, was für Luft- und Raumfahrtanwendungen, bei denen es auf Gewichtsreduzierung ankommt, von entscheidender Bedeutung ist. Aufgrund seiner hervorragenden Korrosionsbeständigkeit, insbesondere gegenüber Meerwasser und Chlor, eignet es sich hervorragend für die Schifffahrt und die chemische Verarbeitungsindustrie.

Titanmetall durch Einblicke in die Endverbrauchsbranche

Die Marktsegmentierung für Titanmetalle wurde basierend auf der Endverbrauchsindustrie in Luft- und Raumfahrt, Industrie (Entsalzungsanlagen, Chemie, Öl und Gas, andere), Energie, Medizin und andere unterteilt. Im Jahr 2023 trieb das Luft- und Raumfahrtsegment den Titanmetallmarkt voran und hielt einen erheblichen Marktanteil von 45,48 % mit einem Marktwert von 11.941,41 Millionen US-Dollar. Es wird prognostiziert, dass im geplanten Zeitraum eine jährliche Wachstumsrate von 6,85 % erreicht wird. In Flugzeugstrukturen wird Titan für kritische Komponenten wie Fahrwerke, Flügelstrukturen und Befestigungselemente verwendet, bei denen eine Gewichtsreduzierung ohne Beeinträchtigung der Festigkeit von entscheidender Bedeutung ist. Seine hohe Festigkeit ermöglicht dünnere, leichtere Komponenten und verbessert so die Kraftstoffeffizienz und Leistung. Darüber hinaus erhöht die Korrosionsbeständigkeit von Titan durch Kerosin und andere Chemikalien die Haltbarkeit und Langlebigkeit von Flugzeugteilen, senkt die Wartungskosten und verbessert die Sicherheit.

Regionale Einblicke in Titanmetall

Basierend auf der Region ist der Titanmetallmarkt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und andere Regionen unterteilt. Afrika. Die Region Nordamerika im Titanmetallmarkt erwies sich mit einer CAGR von 6,55 % als das führende und am schnellsten wachsende Segment. Bis zum Ende des Prognosezeitraums soll das Segment einen Wert von 17.222,17 Mio. USD erreichen. Die Nachfrage nach Titanmetallen in Nordamerika verzeichnet aufgrund mehrerer Schlüsselfaktoren ein deutliches Wachstum. Ein wesentlicher Treiber ist die starke Expansion der Sektoren Luft- und Raumfahrt sowie Verteidigung. Das hohe Verhältnis von Festigkeit zu Gewicht, die Korrosionsbeständigkeit und die Fähigkeit, extremen Temperaturen standzuhalten, machen Titan zu einem unverzichtbaren Material für die Herstellung kritischer Komponenten wie Flugzeugzellen, Triebwerksteile und Befestigungselemente in Verkehrs- und Militärflugzeugen. Angesichts der führenden Rolle Nordamerikas bei Innovationen und Produktion in der Luft- und Raumfahrt steigt die Nachfrage nach Titan natürlich.

Darüber hinaus trägt die Medizinindustrie maßgeblich zur steigenden Nachfrage nach Titan in Nordamerika bei. Die Biokompatibilität und ungiftigen Eigenschaften von Titan machen es ideal für medizinische Anwendungen, einschließlich Implantate, Prothesen und chirurgische Instrumente. Da die Bevölkerung altert und der Gesundheitssektor weiter voranschreitet, wächst der Bedarf an langlebigen und zuverlässigen medizinischen Geräten, was den Titanverbrauch weiter steigert.

Wichtige Marktteilnehmer und Hersteller von Titanmetallen Wettbewerbseinblicke

Der Titanmarkt zeichnet sich durch eine dynamische Wettbewerbslandschaft aus, die durch die Präsenz verschiedener Schlüsselakteure und Faktoren gekennzeichnet ist, die die Marktdynamik beeinflussen. Da die Nachfrage nach Titan in Branchen wie der Luft- und Raumfahrt, der Automobilindustrie, der Medizintechnik usw. weiter wächst, streben Unternehmen danach, sich durch die Nutzung ihrer Stärken und Strategien einen Wettbewerbsvorteil zu verschaffen. Der Titanmarkt ist fragmentiert. Zu den großen Unternehmen gehören VSMPO-AVISMA Corporation, NIPPON STEEL CORPORATION, Allegheny Technologies Inc. (ATI), TIMET (Precision Castparts Corp.), Daido Steel Co., Ltd., TOHO TITANIUM CO., LTD, Perryman Company und viele mehr.

Die großen Marktteilnehmer investieren viel Geld in Forschung und Entwicklung, um ihre Produktlinien zu erweitern, was das weitere Marktwachstum von Titanium vorantreiben wird. Mit bedeutenden Marktentwicklungen wie der Veröffentlichung neuer Produkte, vertraglichen Vereinbarungen, Fusionen und Übernahmen, erhöhten Investitionen und der Zusammenarbeit mit anderen Organisationen unternehmen Marktteilnehmer auch verschiedene strategische Aktivitäten, um ihre Präsenz auszubauen. Um in einem immer wettbewerbsintensiveren und wachsenden Marktumfeld zu wachsen und zu gedeihen, müssen Wettbewerber in der Titanindustrie erschwingliche Produkte anbieten.

ATI: ATI Inc. ist ein integriertes Unternehmen für Spezialmaterialien und -komponenten. Das Unternehmen ist in zwei Segmenten tätig: Hochleistungsmaterialien Segment Components (HPMC) und Advanced Alloys Segment Solutions (AAS). Sein HPMC-Segment produziert eine Reihe von Hochleistungsmaterialien, darunter Titan und Titanlegierungen, Nickel- und Kobaltbasis und andere Spezialmaterialien, in Langproduktformen wie Barren, Knüppeln, Stangen, Stäben, Drähten, Formen und Rechtecken sowie nahtlosen Rohren Präzisionsschmiedeteile, Komponenten und bearbeitete Teile. Die Produkte des HPMC-Segments werden in den Märkten Luft- und Raumfahrt, Verteidigung, Medizin und Energie eingesetzt. Das AAS-Segment des Unternehmens produziert Zirkonium und verwandte Legierungen, einschließlich Hafnium und Niob, Legierungen auf Nickelbasis, Titan und Legierungen auf Titanbasis sowie Speziallegierungen in verschiedenen Formen, einschließlich Platten, Blechen und Flachprodukten. Seine AAS-Produkte werden in den Märkten Energie, Luft- und Raumfahrt sowie Verteidigung, Automobil und Elektronik eingesetzt.ATI ist ein weltweit führender Lieferant und Hersteller von Produkten aus Titan und Titanlegierungen. ATI produziert außerdem kommerziell reines Titan und Titanlegierungen als endkonturnahe Titanpulvermetalle, Titanaluminide, hochentwickelte Titanguss- und Titanschmiedeteile sowie bearbeitete Titankomponenten.

Nippon Steel Corp: Nippon Steel Corp ist ein in Japan ansässiges Unternehmen, das hauptsächlich in den Bereichen Stahlherstellung, Maschinenbau, Chemie und Industrie tätig ist. Materialgeschäft und Systemlösungsgeschäft. Das Unternehmen ist in vier Geschäftssegmenten tätig. Das Segment Stahlherstellung beschäftigt sich mit der Herstellung und dem Verkauf von Stabstahl, Stahlplatten, Stahlrohren, Spezialstählen, Stahlsekundärprodukten und anderen Stahlprodukten. Das Segment Engineering beschäftigt sich mit der Produktion und dem Verkauf von Industrieanlagen und Stahlkonstruktionen, der Vergabe von Bauarbeiten, der Verarbeitung und dem Recycling von Abfällen sowie der Bereitstellung von Strom, Gas und Wärme. Das Segment Chemie und Materialien beschäftigt sich mit der Herstellung und dem Verkauf von Kohlechemieprodukten, petrochemischen Produkten, elektronischen Materialien, Kohlenstofffasern, Verbundwerkstoffen und anderen Produkten. Das Segment Systemlösung beschäftigt sich mit der Bereitstellung computersystembezogener technischer Beratungsdienstleistungen und Outsourcing-Dienstleistungen.

Zu den wichtigsten Unternehmen auf dem Titanmetallmarkt gehören:

- Nippon Steel Corp

- ATI

- Kobe Steel, Ltd

- Daido Metal Co., Ltd.

- Bristol Metals

- Toho Titanium Co Ltd.

- Titanium Metals Corporation

- VSMPO-AVISM PAO

- Perryman Company

Entwicklungen in der Titanmetallindustrie

November 2022: PTC Industries und Defense PSU Mishra Dhatu Nigam (MIDHANI) unterzeichneten ein Memorandum of Understanding (MOU) für eine technologische Partnerschaft. Gemäß ihrer Absichtserklärung werden PTC Industries und Midhani die technologischen Ressourcen des jeweils anderen nutzen, um Rohre und Röhren aus Titanlegierungen unter Verwendung lokal verarbeiteter Rohstoffe herzustellen. Herstellung von Platten und Blechen aus Titanlegierungen; und fertigen kritische Teile und LRUs für die Verteidigungs- und Luft- und Raumfahrtindustrie mithilfe der modernen Bearbeitungsanlage von PTC und der geschmiedeten und gewalzten Produkte von Midhani.

Juli 2022 Perryman Company, Houston, Pennsylvania, plante, seine Titanschmelzkapazität durch die Installation weiterer Elektronenstrahl- und Vakuumlichtbogen-Umschmelzöfen erheblich zu erweitern. Sie sollten in Washington County, Pennsylvania liegen. Die neuen Öfen würden die gesamte Titanschmelzkapazität von Perryman auf 42 Millionen Pfund erhöhen und die Schmelzkapazität um weitere 16 Millionen Pfund erhöhen, wodurch Perrymans Position als weltweit führender Anbieter von Titanschmelzen für Luft- und Raumfahrt- und medizinische Anwendungen gefestigt würde.

Juli 2022: IperionX Limited, ein Pionier in der Entwicklung nachhaltiger Materialien, und das Oak Ridge National Laboratory (ORNL) gaben bekannt, dass sie zusammenarbeiten, um kostengünstige Titanlegierungen für die additive Fertigung unter Verwendung der Titanmetallpulver von IperionX zu entwickeln.

Titanmetall-Marktsegmentierung

Titan-Metalltyp-Ausblick

- Industriequalität

- Medizinische Qualität

- Andere

Ausblick für die Endverbrauchsindustrie für Titanmetall

- Luft- und Raumfahrt

- Industriell

- Entsalzungsanlage

- Chemisch

- Öl Gas

- Andere

- Energie

- Medizin

- Andere

Titanium Metal Regional Outlook

- Nordamerika

- USA

- Kanada

- Europa

- Deutschland

- Frankreich

- Großbritannien

- Italien

- Spanien

- Russland

- Restliches Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien Neuseeland

- Restlicher Asien-Pazifik-Raum

- Lateinamerika

- Brasilien

- Mexiko

- Argentinien

- Restliches Lateinamerika

- Naher Osten Afrika

- GCC

- Südafrika

- Restlicher Naher Osten Afrika

FAQs

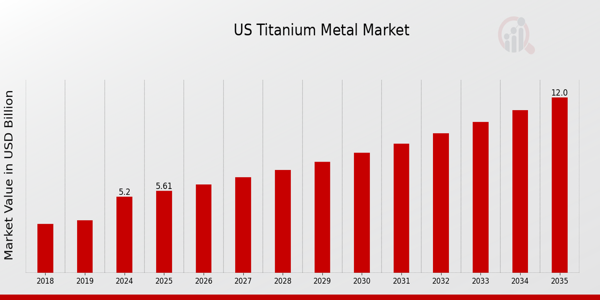

What is the expected market size of the US Titanium Metal Market in 2024?

The US Titanium Metal Market is expected to be valued at 5.2 billion USD in 2024.

What is the projected market size for the US Titanium Metal Market by 2035?

By 2035, the US Titanium Metal Market is projected to reach a valuation of 12.0 billion USD.

What is the expected compound annual growth rate (CAGR) for the US Titanium Metal Market from 2025 to 2035?

The expected CAGR for the US Titanium Metal Market from 2025 to 2035 is 7.899 percent.

Which segment of the US Titanium Metal Market is expected to have the largest share in 2024?

The Industrial Grade segment is expected to hold the largest share, valued at 2.5 billion USD in 2024.

What are the projected values for the Medical Grade segment of the US Titanium Metal Market by 2035?

The Medical Grade segment is projected to be valued at 3.5 billion USD by 2035.

Who are the major players in the US Titanium Metal Market?

Key players in the US Titanium Metal Market include Titanium Metals Corporation, Timet, and Hascall Steel Company.

What will the value for the 'Others' segment be in 2024 within the US Titanium Metal Market?

The 'Others' segment is expected to be valued at 1.2 billion USD in 2024.

What are the projected growth trends for the US Titanium Metal Market by 2035?

The market is expected to grow due to increased demand in aerospace, medical, and automotive applications.

How does the current global scenario impact the US Titanium Metal Market?

The current global scenario may create challenges in supply chains but potentially increase demand for titanium in various sectors.

What is the expected market size for the Industrial Grade segment in 2035?

The Industrial Grade segment is expected to grow to 5.5 billion USD by 2035.

Kostenloses Muster herunterladen

Bitte füllen Sie das folgende Formular aus, um ein kostenloses Muster dieses Berichts zu erhalten

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

Fallstudie

Aerospace & Defense