Einen Kommentar hinterlassen

Request Free Sample

×

Globaler Marktüberblick für Solid-State-Laufwerke (SSD):

pDer Markt für Solid-State-Laufwerke hatte im Jahr 2023 einen Wert von 33,2 Milliarden US-Dollar. Die Solid-State-Laufwerk-Branche soll von 36,4 Milliarden US-Dollar im Jahr 2024 auf 89,2 Milliarden US-Dollar im Jahr 2032 wachsen und im Prognosezeitraum (2024–2032) eine durchschnittliche jährliche Wachstumsrate (CAGR) von 14,20 % aufweisen. Die zunehmende Nutzung hochwertiger Cloud-Computing-Schnittstellen und der steigende Bedarf an zuverlässigen Datenspeicherlösungen in Unternehmen zur Dateisicherung und Archivierung von Informationen sind die wichtigsten Markttreiber für das Marktwachstum.

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbericht

Markttrends für Solid-State-Laufwerke (SSD)

ul-

Steigende Nachfrage nach Cloud-Computing fördert das Marktwachstum

Einblicke in das Marktsegment Solid-State-Laufwerke (SSDs):

Einblicke in die Schnittstelle von Solid-State-Laufwerken (SSDs)

Die Marktsegmentierung für Solid-State-Laufwerke (SSDs) basiert auf den Schnittstellen SATA, SAS und PCIe. Der SATA-Sektor dominierte den Markt im Jahr 2021. Die enorme Nachfrage nach Solid-State-Laufwerken mit SATA-Schnittstellen ist größtenteils auf die niedrigen Kosten der Schnittstellen zurückzuführen.

April 2021:

Darüber hinaus verzeichnete die PCI-Schnittstelle im Prognosezeitraum 2021 im Hinblick auf den Umsatz im SSD-Markt ein deutliches Wachstum. Die fortlaufenden und laufenden Produkteinführungen mit PCIe-Schnittstelle durch wichtige Akteure im SSD-Markt deuten auf eine steigende Nachfrage nach ihrer Verwendung hin.

Technologieeinblicke in SSDs

Die Marktsegmentierung für SSDs (Solid-State-Drives) umfasst nach Technologie SLC, MLC Planar, MLC 3D, TLC Planar und TLC 3D. Im Jahr 2021 eroberte das TLC-Planar-Segment einen großen Marktanteil. Die Kosten pro GB SSD sinken mit dem Technologiewechsel von SLC zu MLC und von MLC zu TLC. Der MLC-Planar-Sektor verzeichnete jedoch ebenfalls ein deutliches Wachstum. Die zunehmende Nutzung von Smartphones, PCs und Tablets ist einer der Hauptfaktoren für das Wachstum der MLC-NAND-Speicherindustrie. Daher wirkt sich die zunehmende Anwendung von MLC-Planar für Solid-State-Laufwerke (SSDs) positiv auf das Marktwachstum aus.

Einblicke in Solid-State-Laufwerke (SSDs)

Die Marktdaten für Solid-State-Laufwerke (SSDs) wurden nach Speichergrößen unter 500 GB, 500 GB–1 TB, 1 TB–2 TB und über 2 TB unterteilt. Immer mehr Nutzer nutzen 1-TB-SSD-Speicher aufgrund seiner außergewöhnlichen mechanischen Eigenschaften und Leistungsmerkmale. Auch Speicher über 2 TB verzeichneten ein deutliches Wachstum. Aufgrund von Vorteilen wie niedrigen Kosten und Nichtflüchtigkeit im Vergleich zu dynamischem Direktzugriffsspeicher verwenden die meisten SSD-Hersteller derzeit NAND-Flash-basierten Speicher mit Kapazitäten von über 2 TB.

Einblicke für Endnutzer in Solid-State-Drives (SSDs)

Basierend auf den Endnutzern wurde die globale Solid-State-Drive-(SSD)-Branche in die Segmente Unternehmen, Privatkunden, Industrie und Automobilindustrie unterteilt. Der Privatkundensektor hat den größten Marktanteil erlangt. Netbooks, Notebooks, Ultrabooks, Einzelbenutzer-Desktop- oder Laptop-Systeme für den Heimgebrauch oder kleine Arbeitsplätze sowie andere Einzelbenutzeranwendungen verwenden Client-SSDs im Verbrauchermarkt.

Abbildung 2: Solid-State-Drive-(SSD)-Markt nach Endnutzer, 2021 2030 (Milliarden USD)

Das am zweitschnellsten wachsende Segment in der Solid-State-Drive (SSD)-Branche ist der Einzelhandel. Aufgrund ihrer verbesserten Zuverlässigkeit, Ausdauer, Fehlerhäufigkeit und Leistungsparameter werden SSDs der Enterprise-Klasse für unternehmenskritische Anwendungen und Rechenzentren bevorzugt.

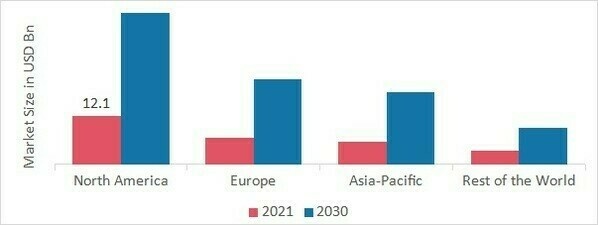

Regionale Einblicke in Solid-State Drive (SSD)

Nach Regionen sortiert bietet die Studie Markteinblicke für Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt. Der nordamerikanische Markt für Solid-State-Laufwerke (SSDs) belief sich im Jahr 2021 auf 12,05 Milliarden US-Dollar und dürfte im Untersuchungszeitraum ein signifikantes jährliches Wachstum von 43,2 Prozent aufweisen. Die Entwicklung der 5G-Technologie in den USA und Kanada dürfte das Marktwachstum maßgeblich beeinflussen. Die CTIA behauptet, dass die schnelle Einführung von 5G den Grundstein für eine 5G-Wirtschaft in den USA legen wird, was zu Investitionen in Höhe von insgesamt 275 Milliarden US-Dollar, der Schaffung von 3 Millionen neuen Arbeitsplätzen und einem Anstieg des BIP um 500 Milliarden US-Dollar führen wird.

Die wichtigsten im Marktbericht untersuchten Länder sind die USA, Kanada, Deutschland, Frankreich, Großbritannien, Italien, Spanien, China, Japan, Indien, Australien, Südkorea und Brasilien.

Abbildung 3: GLOBALER MARKTANTEIL VON SOLID-STATE-DRIVES (SSD) NACH REGION 2021 (%)

Der europäische Markt für Solid-State-Laufwerke (SSDs) hat den zweitgrößten Marktanteil. Die schnelle Verbreitung intelligenter Geräte in der Region, erhöhte Investitionen in die Entwicklung der IT-Infrastruktur und die schnelle Verbreitung von Cloud Computing tragen zu einer steigenden Nachfrage nach Solid-State-Laufwerken auf den europäischen Märkten bei. HiDrive bezeichnet sich selbst als „Deutschlands größte Cloud-Computing-Plattform“ mit über 3,8 Millionen registrierten Kunden. Darüber hinaus hielt der deutsche Markt für Solid-State-Laufwerke (SSDs) den größten Marktanteil, und der britische Markt für Solid-State-Laufwerke (SSDs) war der am schnellsten wachsende Markt in der europäischen Region.

Der Markt für Solid-State-Laufwerke (SSDs) im asiatisch-pazifischen Raum wird voraussichtlich von 2022 bis 2030 mit der schnellsten CAGR wachsen. Durch die Einführung der Blockchain-Technologie und des Internets der Dinge in den Ländern wurden neue SSD-Lösungen entwickelt. In China wird bis 2021 mit 8,8 Milliarden vernetzten Geräten gerechnet. Um die inländische und globale Nachfrage zu befriedigen und der zunehmenden Konkurrenz standzuhalten, konzentrieren sich einige der führenden Anbieter auf die Massenproduktion von Solid-State-Laufwerken (SSDs). Chinas Markt für Solid-State-Laufwerke (SSDs) hatte den größten Marktanteil, und der indische Markt für Solid-State-Laufwerke (SSDs) war der am schnellsten wachsende Markt im asiatisch-pazifischen Raum.

Wichtige Marktteilnehmer und Wettbewerbseinblicke im Bereich Solid-State-Laufwerke (SSDs)

Der Markt wird wachsen, da wichtige Marktteilnehmer massiv in Forschung und Entwicklung investieren, um ihr Produktangebot zu erweitern. Neben bedeutenden Marktentwicklungen wie der Einführung neuer Produkte, vertraglichen Vereinbarungen, Fusionen und Übernahmen, erhöhten Investitionen und der Zusammenarbeit mit anderen Organisationen ergreifen Marktteilnehmer mehrere strategische Initiativen, um ihre Reichweite international auszuweiten. Um in der SSD-Branche zu wachsen und zu florieren, müssen konkurrierende Unternehmen ihre Produkte zu angemessenen Preisen anbieten.

Lokale Produktion zur Senkung der Betriebskosten ist eine der wichtigsten Geschäftsmethoden, die Hersteller in der globalen SSD-Branche einsetzen, um ihre Kunden zu unterstützen und das Marktsegment auszubauen. Einige der bedeutendsten medizinischen Fortschritte wurden durch die SSD-Branche ermöglicht. Große Akteure auf dem SSD-Markt wie Kingston Technology (USA), Western Digital (USA), Micron Technology Inc. (USA), Samsung (Südkorea) und andere unterstützen FE-Initiativen zur Steigerung der Marktnachfrage.

Micron Technology, Inc. ist ein US-amerikanischer Hersteller von Computerspeicher- und Datenspeicherprodukten wie DRAM (Dynamic Random Access Memory), Flash-Speicher und USB-Sticks. Der Hauptsitz befindet sich in Boise, Idaho. Unter der Marke Crucial werden die Verbraucherprodukte des Unternehmens vertrieben, insbesondere die Speichermodulreihe Ballistix. Im Juni 2022 veröffentlichte Micron das 5400 SATA Solid-State-Drive (SSD) Advanced Memory System for Critical Infrastructure. Mit der 5400 SSD erweitert das Unternehmen seine SATA-SSD für Rechenzentren um 176-Layer-NAND. Die 5400 SSD von Micron ist die 11. Generation4 der SATA-Solid-State-Drives (SSDs) für Rechenzentren.

SK Hynix Inc. stellt in Südkorea außerdem DRAM- und Flash-Speicherchips her. Hynix ist der weltweit zweitgrößte Speicherchiphersteller (nach Samsung Electronics) und das drittgrößte Halbleiterunternehmen. Im Februar 2021 führten der südkoreanische Speicherhalbleiterhersteller SK Hynix und sein US-amerikanisches Tochterunternehmen für NAND-Flash-Speicherlösungen Solidigm Solid-State-Drives (SSDs) für Rechenzentren ein. Die P5530 wird die 128-Layer-NAND-Flash-Innovation von SK Hynix sowie die SSD-Controller und Softwarefunktionen von Solidigm integrieren.

Zu den wichtigsten Unternehmen im Markt für Solid-State-Drives (SSDs) gehören

-

Samsung (Südkorea)

-

Intel (USA)

-

SanDisk (USA)

-

Micron Technology Inc. (USA)

-

Toshiba (Japan)

-

Lite-On (Taiwan)

-

Western Digital (USA)

-

Fusion-io (USA)

-

Google (USA)

-

Kingston Technology (USA)

-

NetApp (USA)

-

OCZ (USA) und IBM (USA)

Entwicklungen in der Solid-State-Drive-Branche (SSD)

März 2023: VisionTek Products LLC kündigte seine neueste Produktreihe von M.2-Solid-State-Laufwerken (SSDs) an, die sich unter anderem durch außergewöhnliche Geschwindigkeit, Wärmemanagement und Langlebigkeit auszeichnen. Diese M.2-Laufwerke der nächsten Generation sind für hohe Arbeitslasten ausgelegt und bieten beispiellose Lese-/Schreibgeschwindigkeiten von bis zu 7.500 Megabyte pro Sekunde. Darüber hinaus bieten DLX4 PCIe 4.0 SSDs durch ihre Schnittstellen mit hoher Bandbreite Zugriffszeiten mit geringer Latenz und passen in Systeme unterschiedlicher Größe, beispielsweise solche, die entweder 2230 oder sogar noch größeren Speicherplatz benötigen, wie es bei einer 2280-Größenoption der Fall wäre, mit Kapazitäten von einem halben Petabyte bis zu vier Terabyte, was sie zu großartigen Leistungsträgern bei Aufgaben wie Gaming oder Videobearbeitung macht.

SK Hynix plant, den SK Hynix Beetle X31 weltweit auf den Markt zu bringen, nachdem er im Mai dieses Jahres erstmals in Südkorea auf den Markt kam, wo er begeisterte Kritiken erhielt, weil dieses tragbare Gerät nicht nur schnellere Datenübertragungsgeschwindigkeiten bietet, sondern auch mit einem besseren Wärmemanagementsystem und einem auffälligen Aussehen ausgestattet ist, insbesondere wenn man allein die Farbgebung betrachtet, die leuchtend orange Akzente auf dem schwarzen Gehäuse aufweist und ihn unter Technikbegeisterten zu einem ziemlich modischen Accessoire macht. Das X31 wird voraussichtlich im Juni in den USA erhältlich sein und sowohl mit PC- als auch mit Mac-Betriebssystemen kompatibel sein. So können Benutzer beider Plattformen bequem und problemlos auf ihre Dateien zugreifen.

Juli 2022: Kioxia führt neue Geschwindigkeitsstufen für seine Enterprise-NVMe-SSD-Familie ein, die auf PCIe 5.0-Technologie basiert. Die PCIe 5.0-Technologie in den Formfaktoren E3.S und 2,5 Zoll Enterprise und Datacenter Standard wird in der KIOXIA CM7-Reihe (EDSFF) verwendet. Die EDSFF E3-Serie ermöglicht die nächste Generation von SSDs mit PCIe 5.0 und höher, um zukünftigen Rechenzentrumsarchitekturen gerecht zu werden und gleichzeitig eine breite Palette neuer Anwendungen und Geräte zu unterstützen.

Juli 2022: Innodisk, ein weltweit führender Anbieter von Industriespeichern und integrierten Geräten, hat die 2,5-Zoll-SATA-SSDs 3TS6-P, 3TS9-P und M.2 (P80) 4TS2-P als Teil seiner einzigartigen Solid-State-Drive-(SSD)-Produktreihe mit hoher Rechenleistung vorgestellt. Die neuesten Edge-AI-SSDs von Innodisk bieten geringe Latenz, schnelle DWPD (Drive Writes per Day) und große Kapazität.

Marktsegmentierung für Solid-State-Drives (SSDs):

Solid-State-Drive-(SSD)-Schnittstelle Ausblick

-

SATA

-

SAS

-

PCIe

Solid-State-Drive (SSD)-Formfaktor-Ausblick

-

8"/2

-

5”

-

5"

-

2

-

2 (SFF 8639)

-

FHHL

-

HHHL

Ausblick auf die Solid-State-Drive-Technologie (SSD)

-

SLC

-

MLC Planar

-

MLC 3D

-

TLC Planar

-

TLC 3D

Solid-State-Drive (SSD)-Speicher Ausblick

-

Unter 500 GB

-

500 GB–1 TB

-

1 TB – 2 TB

-

Über 2 TB

Solid-State-Drive (SSD)-Endbenutzer Ausblick

-

Unternehmen

-

Kunden

-

Industrie

-

Automobilindustrie

Regionaler Ausblick für Solid-State-Laufwerke (SSDs)

-

Norden Amerika

-

USA

-

Kanada

-

-

Europa

-

Deutschland

-

Frankreich

-

Großbritannien

-

Italien

-

Spanien

-

Rest von Europa

-

-

Asien-Pazifik

-

China

-

Japan

-

Indien

-

Australien

-

Südkorea

-

Australien

-

Restlicher Asien-Pazifik-Raum

-

-

Rest der Welt

-

Mitte Osten

-

Afrika

-

Lateinamerika

-

FAQs

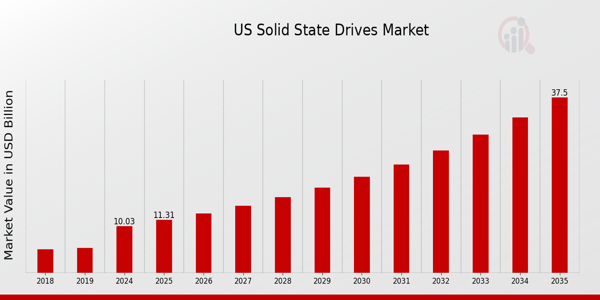

What is the expected market size of the US Solid State Drives Market in 2024?

In 2024, the US Solid State Drives Market is expected to be valued at 10.03 USD Billion.

What will be the market size of the US Solid State Drives Market by 2035?

By 2035, the US Solid State Drives Market is projected to reach a valuation of 37.51 USD Billion.

What is the expected compound annual growth rate (CAGR) for the US Solid State Drives Market from 2025 to 2035?

The expected CAGR for the US Solid State Drives Market between 2025 and 2035 is 12.737 %.

Which key players are dominating the US Solid State Drives Market?

Some of the major players include Micron Technology, Western Digital, Intel, Samsung, and Kingston.

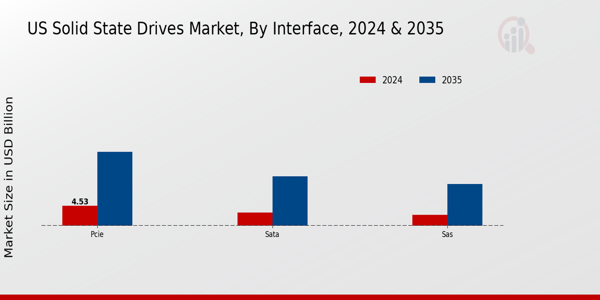

What is the expected market size for SATA interfaces in the US Solid State Drives Market in 2024?

The market size for SATA interfaces is estimated at 3.0 USD Billion in 2024.

How much is the market for SATA interfaces expected to grow by 2035?

By 2035, the market size for SATA interfaces is anticipated to grow to 11.18 USD Billion.

What will be the market value for SAS interfaces in the US Solid State Drives Market in 2024?

In 2024, the SAS interfaces market is valued at 2.5 USD Billion.

What is the projected market size for PCIe interfaces by 2035?

The PCIe interfaces market is projected to reach 16.81 USD Billion by 2035.

What are the key growth drivers for the US Solid State Drives Market?

The key growth drivers include increasing data storage needs and advancements in technology.

Is there a significant regional variation in the US Solid State Drives Market?

While the US market is centralized, various regions show different levels of adoption and demand based on technology infrastructure.

Kostenloses Muster herunterladen

Bitte füllen Sie das folgende Formular aus, um ein kostenloses Muster dieses Berichts zu erhalten

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

Fallstudie

Aerospace & Defense