全球 PVC 管道市场概览

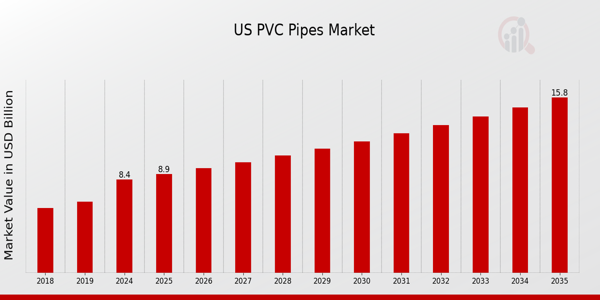

2023年PVC管道市场规模为451亿美元。PVC管道行业预计将从2024年的482亿美元增长到2032年的755亿美元,在预测期内(2024年至2032年)复合年增长率(CAGR)为5.80%。增加混凝土的使用建筑行业的金属管道和住宅领域对 PVC 管道的需求不断增长;领域是促进市场增长的关键市场驱动力。

资料来源:二次研究、初步研究、MRFR 数据库和分析师评论

PVC管材市场趋势

这些是消费者试图解决的主要问题。建筑和管道的需求不断增长建筑和灌溉行业是未来几年推动市场增长的关键因素。在建筑行业中,PVC管道的采用越来越多,它是金属和管道的完美替代品。混凝土管道。据美国化学理事会统计,全球塑料产量超过 780 亿磅。在大楼内建筑行业约 17% 的塑料,包括塑料管道,是注定要使用的。

此外,政府加大对废水处理和废水处理发展的投资。供水设施和基础设施以及农村地区的供水预计将在未来几年扩大市场。根据 Water Finance and Management 发布的数据,改用 PVC 管道将使社区的整体能源消耗成本降低高达 40%。研发活动投资的增加是推动全球聚氯乙烯(PVC)管材市场增长的主要因素之一。政府组织或商业实体进行这些投资。此外,众多行业和领域对聚氯乙烯 (PVC) 管材的需求激增,推动了全球 PVC 管材市场的扩张。聚氯乙烯 (PVC) 管道的优点导致其需求增长更快。

尖端技术的使用和技术发展是推动全球聚氯乙烯(PVC)管材市场增长的另一个因素。 聚氯乙烯 (PVC) 管道在美国采用分子取向技术生产。

PVC管材细分市场洞察

PVC 管道类型见解

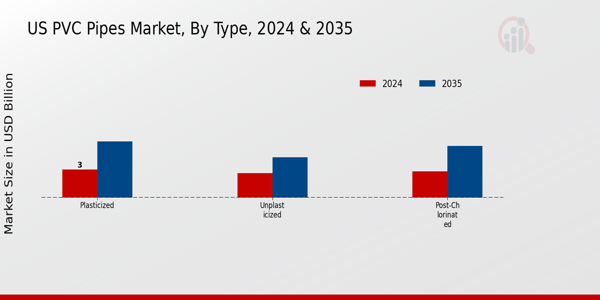

根据类型,PVC 管材市场细分包括后氯化、塑化和非塑化。 2021 年,后氯化部分占据了大部分份额,约占 PVC 管道市场收入的 50%。后氯化部分主要是由于 PVC 管道而不是金属和管道的普及率不断上升。由于化学加工、建筑和水处理行业,混凝土管道遍布全球。

塑化领域预计将以最快的速度增长。由于废水管理需求的增加,增塑聚氯乙烯 (PVC) 管道的需求量不断增加。此外,政府正在大力投资建设新管道。这一因素正在推动该细分市场的扩张。

图 3:2021 年类型 PVC 管材市场份额 (%)

资料来源:二次研究、初步研究、MRFR 数据库和分析师评论

PVC 管道应用见解

根据应用,PVC管道市场细分包括污水处理、管道、供水、石油和天然气管道。天然气、灌溉等。供水领域在 2021 年占据市场主导地位,预计在 2022-2030 年预测期内将成为增长更快的领域。这是由于人口增长导致对供水的需求不断增加。政府在水和废水管理方面的举措也支持供水部门。因此,供水应用的增加对市场增长产生了积极影响。

在预测期内,石油和天然气类别将增长最快。 PVC 管道是石油和天然气行业经济高效的选择。这种特殊类型的管道重量轻且耐腐蚀。因此,石油和天然气行业对聚氯乙烯(PVC)管材的需求快速增长。

PVC 管道最终用户见解

根据最终用户,PVC 管道行业已细分为农业、建筑和管道。建筑、电信等。由于 PVC 管道在农业灌溉系统中的迅速采用,农业领域在 2021 年占据了最大份额。此外,由于有机产品的日益普及,政府为改善农业部门而采取的举措越来越多,预计将推动 PVC 管道市场的发展。

预计建筑行业将在可预见的未来经历最高的增长。聚氯乙烯(PVC)管道被认为是最有利于建筑和建筑的使用。建筑物的屋顶和地板均采用聚氯乙烯(PVC)管材制成,这种材料安全且价格实惠。因此,这些变量中的每一个都有助于该细分市场的增长。

PVC 管道区域见解

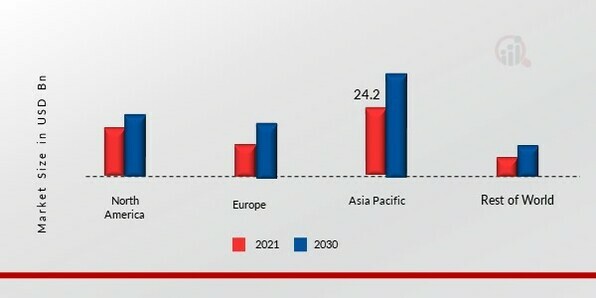

按地区划分,该研究提供了北美、欧洲、亚太地区和世界其他地区的市场洞察。亚太地区 PVC 管道市场在 2021 年占据最高份额,预计在研究期间将呈现显着的复合年增长率。这是由于该地区建筑活动不断增长。由于政府维护举措的增加,建筑行业的维修和保养活动有所增加,这进一步增加了 PVC 管道市场。

此外,市场报告研究的主要国家包括美国、加拿大、德国、法国、英国、意大利、西班牙、中国、日本、印度、澳大利亚、韩国和巴西。

图 3:2021 年按地区划分的 PVC 管道市场份额 (%)

资料来源:二次研究、初步研究、MRFR 数据库和分析师评论

由于该地区水管理需求不断增长以及建筑工程不断增加,北美 PVC 管道市场占据第二大市场份额。 2021年,美国PVC管道市场在该地区市场中占据最大份额。预计加拿大PVC管道市场在预测期内增长最快。

然而,欧洲 PVC 管道市场预计在预测期内增长最快。英国在欧洲聚氯乙烯(PVC)管道市场上占据主导地位。此外,德国PVC管材市场占有最大的市场份额,英国PVC管材市场是欧洲地区增长最快的市场

预计从 2022 年到 2030 年,亚太地区 PVC 管道市场将以最快的复合年增长率增长。这是由于骨关节炎和退行性椎间盘疾病发病率上升、医疗旅游业快速增长以及医疗保健成本上升。 。此外,中国PVC管材市场占有最大的市场份额,印度PVC管材市场是亚太地区增长最快的市场。

PVC 管道主要市场参与者和市场参与者竞争洞察

主要市场参与者正在研发上投入大量资金以增加其产品线,这将有助于 PVC 管道市场进一步增长。市场参与者还采取各种战略举措来扩大其全球足迹,其中包括新产品发布、合同协议、并购、增加投资以及与其他组织的合作等关键市场发展。 PVC 管道行业的竞争对手必须提供具有成本效益的产品,才能在竞争日益激烈和不断发展的市场环境中扩张和生存。

制造商在 PVC 管道行业为使客户受益并扩大市场领域而采取的主要业务策略之一是本地制造以降低运营成本。近年来,PVC 管道行业为 PVC 管道提供了一些最显着的优势。 PVC管道市场主要参与者包括中国联塑集团控股有限公司、Astral Polytechnik Limited、Polypipe Plc、Advanced Drainage Systems Inc.、Amancio、National Pipe and Plastics Inc.、JM Eagle Inc.(美国)、NAPCO(美国)、Finolex Industries Ltd(印度)、IPEX Inc.(加拿大)等,他们正在通过投资研发活动来扩大市场需求。

Polypipe Plc 是 Genuit Group Plc 的一部分,专注于气候管理解决方案以及为建筑环境制造和提供工程水,专门从事商业、住宅、民用、公共非住房和基础设施领域。例如:2021年,Polypipe土木工程和建筑工程绿色城市化提供完整的水力分离系统,为城市地区供水。该公司还展示了完整的互补系统组合,包括 Polysync,这是一种地表水衰减系统,可以预测天气事件,同时支持电缆管理解决方案和绿色环境。

此外,Astral Pipes 于 1996 年成立,旨在在印度制造排水和管道系统。 Astral Pipes 的主要目标是通过向客户提供优质产品和服务,成为一家高绩效组织。例如:Astral Limited 声称,作为其利用品牌和分销实力的扩张战略的一部分,它已进入水龙头和卫生洁具的新垂直业务领域。该公司在全国范围内运营着超过 33,000 家管道经销商和超过 130,000 家粘合剂和密封剂经销商的网络。新的业务入口将确保 Astral 在建筑材料领域所有重要产品类别中的突出地位。

PVC管材市场主要公司名单包括

PVC管材市场发展

2021 年 12 月:Westlake Chemical Corporation 的子公司 North American Pipe Corporation 推出了最新的分子取向聚氯乙烯 (PVC) 管道。最新的聚氯乙烯 (PVC) 管道比其他水管具有更低的碳影响主要材料。通过对尖端技术的投资,北美管道公司 (NAPCO) 将能够在其位于安大略省的配件工厂生产更多产品。通过采用尖端生产技术,最大限度地减少对环境的影响,同时为最终客户提供高性能聚氯乙烯 (PVC) 管道和配件,该公司最新的聚氯乙烯 (PVC) 管道产品系列体现了其承诺。

2024 年 10 月:最近在布拉格举行的 PVC4Pipes 会议上,欧洲 PVC 行业的领导者之一 INEOS Inovyn 透露了开发回收 PVC 管道废料选择性溶解技术的计划。这项新技术解决了从回收 PVC 中去除稳定剂和其他遗留添加剂的问题,使其更符合 REACH 要求,并能够创建闭环。该项目在试点工厂进行,显着改善了更难回收的 PVC 废物,包括那些由早期配方制成的管道和配件。该研究还展示了 PVC-O 管道的进步及其在氢运输方面的可行性。因此,它使得 PVC 管道对于氢经济至关重要,并为 PVC 在新能源领域的更广泛应用提供了机会。这些发展表明了行业的发展方向——更加注重开发环保且适合当前能源趋势的PVC材料。

2024 年 11 月:PVC 行业的主要参与者 Chemplast Sanmar 宣布计划利用生物原料开发可持续的 PVC 管道和配件系列。该计划的目的是减少与 PVC 管道制造工艺相关的碳排放量,同时满足可持续产品需求的增长。 Chemplast Sanmar 还承诺,他们将根据确定的环境要求对生产设备进行现代化改造。对于像印度这样大的市场,这样的政策的制定似乎是全球走向可持续发展和循环经济元素的趋势。这些努力巩固了 Chemplast Sanmar 作为 PVC 行业采用绿色方法的创新者的地位。这一公告强调了 PVC 行业朝着负责任和可持续制造工艺的持续发展。

PVC管材市场细分

PVC管材类型展望

PVC管材应用展望

-

污水处理

-

管道

-

供水

-

石油和天然气天然气

-

灌溉

-

其他

PVC 管道最终用户展望

PVC管 strong区域展望

-

北美

-

欧洲

-

亚太地区

-

中国

-

日本

-

印度

-

澳大利亚

-

韩国

-

澳大利亚

-

亚太地区其他地区

-

世界其他地区