全球苯市场概览

2024 年苯市场规模为 488.5 亿美元。苯行业预计将从 2025 年的 518.4 亿美元增长到 2034 年的 884.9 亿美元,在预测期内(2025 - 2034 年)复合年增长率 (CAGR) 为 6.1%。由于苯乙烯用于生产轮胎以及柴油或汽油动力汽车和电动汽车的多个车身部件,因此对苯的需求增加正在推动市场增长。

资料来源:二次研究、初步研究、MRFR 数据库和分析师评论

苯市场趋势

随着新型电动汽车的推出,汽车工业不断增长,这也导致对苯的需求增加,因为苯乙烯用于生产轮胎以及柴油或汽油动力汽车和电动汽车的多个车身部件。

根据 Niti Aayog 的数据,印度是汽车行业增长最快的国家之一,2011 年至 2020 年复合年增长率为 4%。此外,根据中国国家统计局的数据,2020 年印度轮胎产量达到 8.0747 亿条。因此,不同国家对汽车的需求不断增加导致对苯的需求增加。根据国际能源署 (IEA) 2018 年的数据,美国拥有约 40% 的石化产品产量。因此,美国和北美石化工业的不断发展以及原油的供应是该地区苯需求增加的驱动因素。

此外,乙苯还用于生产大部分苯乙烯,苯乙烯可用于制造橡胶轮胎、塑料包装、多种汽车零部件(仪表板、旋钮、装饰件、吸能门板和隔音泡沫)和电子设备。因此,所有这些因素都导致乙苯需求不断增加。

美国食品和药物管理局 (FDA) 已于 2024 年发布最终指南,以加快重新配制含有苯制成的非活性化学物质的药品,该机构将苯列为“已知致癌物”。 FDA 在一份新闻稿中表示,它“鼓励制造商尽快实施重新配方”。鉴于公共卫生的重要性,FDA 发布此建议,该建议将立即生效,无需更多评论。

2024 年,我们发现倩碧、Proactiv、Clearasil 等知名制造商生产的多种过氧化苯甲酰 (BPO) 痤疮治疗产品中的致癌物质苯浓度升高。独立测试实验室 Valisure LLC 请求美国食品和药物管理局 (FDA) 召回受高浓度致癌物影响的治疗方法。大东方化学有限公司Ltd. 50% 的所有权于 2023 年被沙特阿拉伯法拉比石化公司 (Farabi Petrochemicals Company) 收购。LAB(即直链烷基苯)大量生产,用于家庭和洗衣产品。后者独家拥有大东方化工太仓有限公司,在全国经营多个石化联合企业。

图1:1990年至2019年美国乙苯产量(千吨)

资料来源:二次研究、初步研究、MRFR 数据库和分析师评论

丁苯橡胶的生产大量使用苯乙烯衍生物(SBR)。 SBR主要用于制造汽车和其他轻型车辆的轮胎。 SBR 是一种满足轮胎行业高性能和耐用性要求的优异材料,因为它具有减少滚动摩擦、制动时良好的抓地力和耐磨性等特殊品质。除轮胎外,丁苯橡胶还用于制造鞋底、管道、垫圈、电线绝缘层和传送带。聚苯乙烯因其卓越的耐用性、重量轻、柔韧性和防潮性而被广泛使用。印度和中国等新兴经济体在过去十年中经历了快速的电子商务增长。由于阿里巴巴、Flipkart 和亚马逊等电子商务公司的购买力不断增强,可及性不断提高,这种扩张很可能会持续下去。印度是世界上增长最快的电子商务市场之一。

国家投资促进和便利化机构预计,到 2030 年,印度的互联网零售将占整个有组织零售市场的 37%。智能手机和互联网使用量的增加以及创造性的营销策略预计将鼓励更多的人在线购物。在整个预测期内,包装行业可能会与电子商务行业同时增长,从而推动市场增长。因此,苯乙烯市场对苯的需求不断增加,带动了苯市场收入的增长。

苯市场细分洞察

苯衍生物见解

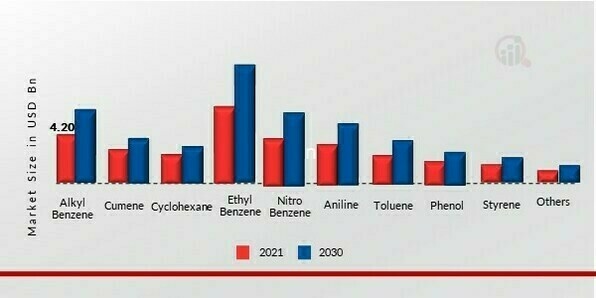

基于衍生物的苯市场细分:烷基苯、异丙苯、环己烷、乙基苯、硝基苯、苯胺、甲苯、苯酚、苯乙烯等。 2021 年,乙基苯细分市场占据大部分份额,占苯市场收入的约 50-55%。这主要是由于苯乙烯生产中乙基苯的需求不断增长。例如,根据国际能源署 (IEA) 2018 年发布的数据,苯的需求不断增长。

2020 年 6 月:英国化学品公司英力士 (INEOS) 以 50 亿美元收购了 BP plc 的化学部门(芳烃和乙酰基业务)及其位于南卡罗来纳州的 BP 库珀河石化工厂等设施。这将提高芳烃产能以满足市场需求并实现运营协同效应。 BP plc 是一家总部位于英国的石油和天然气公司。

2021 年 10 月:药剂师和医生推荐的品牌 Ombrelle Canada 召回了一系列喷雾防晒霜,因为苯含量升高可能会导致严重的健康风险。据加拿大卫生部称,Ombrelle Garnier Complete Dry Mist Spray Sunscreen、SPF 60 和 SPF 30 被召回。苯是一种通常用于工业排放、二手烟和汽车尾气的化学物质。通过皮肤反复长期接触或吸入浓度升高的苯可能会导致严重的健康风险,例如骨髓衰竭、贫血和白血病等不同类型的癌症。任何拥有这些产品的人都应立即停止使用,或在出现任何问题时联系健康专家。

苯应用见解

苯市场细分,基于应用、溶剂、化学中间体、表面活性剂、塑料、橡胶制造、洗涤剂、炸药、润滑剂、杀虫剂、抗爆添加剂等。橡胶制造领域在 2021 年占据市场主导地位,预计在 2022-2030 年预测期内将成为增长更快的领域。苯乙烯用量增加带动苯市场苯衍生物乙苯主要用于苯乙烯的制造。苯乙烯用于生产各种产品,如苯乙烯-丙烯腈(SAN)、丙烯腈-丁二烯-苯乙烯(ABS)、聚苯乙烯、苯乙烯-丁二烯弹性体、乳胶、不饱和聚酯树脂等。由于苯乙烯基聚合物和共聚物的轻质特性,汽车行业对苯乙烯基聚合物和共聚物的需求不断增加。例如,根据美国化学理事会 (ACC) 的数据,车辆重量减轻 10% 后,车辆燃油经济性可提高 6% 至 8%。使用苯乙烯等塑料可以减轻车辆的重量,从而提高燃油经济性。苯乙烯的使用还可以减少车辆组装时间和成本,从而使制造商受益。苯乙烯基聚合物和共聚物的使用优势,尤其是在汽车行业,预计将有助于苯市场的增长。因此,不同应用的需求对市场增长产生积极影响。

2022年9月:根据OEC的数据,中国苯乙烯聚合物出口额为7390万美元。 2021年9月至2022年9月,中国苯乙烯聚合物出口增加2190万美元(42.1%),从5200万美元增至7390万美元。这进一步增加了苯行业的市场份额。

图 2:按衍生物划分的苯市场,2021 年和 2021 年2030 年(十亿美元)

资料来源:二次研究、初步研究、MRFR 数据库和分析师评论

此外,乙苯还用作燃料中的溶剂以及其他化学应用的中间体。这些用途可能会保持对乙苯的高需求并帮助其增长,这将在未来几年提振苯市场。

苯应用见解

根据应用,苯行业可分为溶剂、化学中间体、表面活性剂、塑料、橡胶制造、洗涤剂、炸药、润滑剂、农药、抗爆添加剂等。 橡胶制造在 2021 年占据最大的细分市场份额,原因是中国的需求和进口增加,这是由于建筑和汽车产品(如油漆、地板、玻璃纤维、粘合剂、轮胎等)中苯的使用量不断增加。预计其他细分市场在评估时间内将以 6.12% 的复合年增长率增长。

苯区域见解

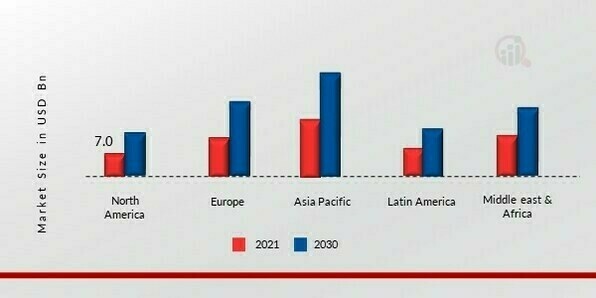

按地区划分,该研究将市场细分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。南非。 2021 年,亚太地区纯苯主导市场规模达 200 亿美元,预计研究期间复合年增长率为 6.12%。这归因于该地区化学工业、包装、汽车、制药等最终用途工业的不断扩大。根据国际可持续发展研究所 (IISD) 2021 年的数据,亚太地区的化学工业约占化学制造业的 45% 和 GDP 的 7%。

此外,研究的主要国家包括:美国、加拿大、德国、法国、英国、意大利、西班牙、中国、日本、印度、澳大利亚、韩国和巴西。

图 3:2021 年按地区划分的苯市场份额 (%)

资料来源:二次研究、初步研究、MRFR 数据库和分析师评论

欧洲纯苯市场占第二位由于包括苯乙烯行业在内的各种应用对该产品的需求不断增长,该产品占据了最大的市场份额。此外,德国纯苯市场占有最大市场份额,英国纯苯市场是欧洲地区增长最快的市场

2022年至2030年,亚太苯市场预计将以6.12%的复合年增长率增长。这是因为该地区建筑和汽车产品中苯的使用量不断增加,以及中国和印度等发展中国家的地板和轮胎行业对苯的需求不断扩大。此外,中国纯苯市场占有最大市场份额,印度纯苯市场是亚太地区增长最快的市场

例如,由于基础设施项目,印度苯市场是苯制造商青睐的目的地。另一方面,日本以土木工程业闻名。因此,预计亚太地区在 2022 年至 2030 年的预测期内将实现最高增长率。p

苯主要市场参与者和竞争洞察

主要市场参与者正在研发上投入大量资金以增加其产品线,这将有助于苯市场进一步增长。市场参与者还采取一系列战略举措来扩大其全球影响力,包括新产品发布、合同协议、并购、增加投资以及与其他组织的合作。苯行业的竞争对手必须提供具有成本效益的产品,以便在竞争日益激烈和不断发展的市场环境中扩张和生存。

苯行业制造商为使客户受益并扩大苯市场领域而采取的主要业务策略之一是本地制造以降低运营成本。近年来,苯提供了一些最显着的好处。

西布尔(俄罗斯)是俄罗斯最大的综合石化公司,也是石化行业发展最快的公司之一。公司的解决方案应用于全球各个行业,包括农业、建筑、食品、制药、医疗保健和汽车行业。 2020 年 7 月,西布尔宣布在俄罗斯克斯托沃工厂建设配备萃取蒸馏装置的苯分离工厂。该萃取精馏装置可有效分离非芳烃,显着提高整个行业的生产率。

此外,Covestro AG(科思创)(德国)是一家高科技聚合物供应商。它开发和制造聚氨酯及其衍生物、涂料、粘合剂和其他特种产品、聚碳酸酯和特种化学品的原材料。该公司还生产和销售氯和苯乙烯等副产品。该公司向汽车、建筑、时尚和运动服、电气和电子、化妆品、健康、化学、木材加工和家具等各个市场提供产品。它在世界各地设有研究实验室、技术服务中心和销售办事处。 2021年6月,道达尔和科思创宣布合作,这有助于推动苯行业的整体增长。他们的合作为苯行业带来了多项进步,例如提高了 2000 吨苯的产量,提高了质量并获得 ISCC+ 认证,为可持续最终用户产品(如隔热板、汽车零部件、冷却装置等)提供替代解决方案。

苯市场的主要公司包括

- Aerosol Aromatics GmbH& Co. KG(德国)

- 陶氏(美国)

- 北欧化工股份公司(奥地利)

- BP plc(英国)

- 埃克森美孚公司(美国)

- 巴斯夫股份公司(德国)

- SABIC(沙特阿拉伯)

- 雷普索尔(西班牙)

- 荷兰皇家壳牌公司(荷兰)

- 中国石油天然气股份有限公司化学公司(中国)等

苯行业发展

2022 年 7 月:英力士同意收购中国石油天然气集团公司子公司上海赛科石化有限公司 50% 的股权。化学公司(中国石化)。赛科目前拥有4.2 MMT石化产品产能——包括乙烯、丙烯、聚乙烯、聚丙烯、苯乙烯、聚苯乙烯、丙烯腈、丁二烯、苯和甲苯。该工厂占地 200 公顷,位于上海化学工业园区内。这将有助于增强公司在中国的地位。

2021 年 7 月: 强生公司强生透露,一旦在一些流行的防晒喷雾中发现苯(一种公认的致癌物质),该公司愿意召回来自 5 个不同产品线的 14 种防晒产品。该公司建议顾客停止使用并丢弃露得清 (Neutrogena) 和艾维诺 (Aveeno) 雾化防晒霜。它还通知零售商和分销商停止销售喷雾剂并管理产品的退货。

苯市场细分

苯衍生物展望

- 烷基苯

- 异丙苯

- 环己烷

- 乙基苯

- 硝基苯

- 苯胺

- 甲苯

- 苯酚

- 苯乙烯其他

苯应用前景

- 溶剂

- 化学中间体

- 表面活性剂

- 塑料

- 橡胶制造

- 洗涤剂

- 炸药

- 润滑剂

- 农药

- 抗爆添加剂

- 其他

苯区域展望

- 北美

- 欧洲

- 德国

- 法国

- 英国

- 意大利

- 西班牙

- 俄罗斯

- 欧洲其他地区

- 亚太地区

- 拉丁美洲

- MEA