Free Sample Request

Kindly complete the form below to receive a free sample of this Report

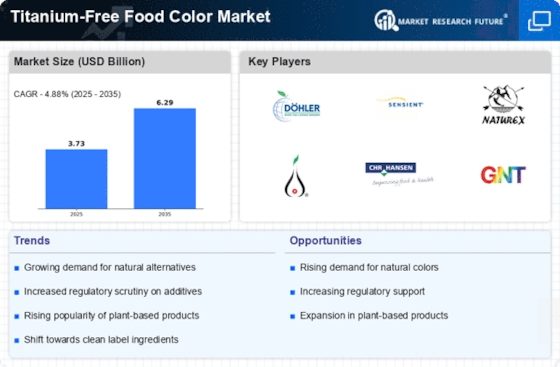

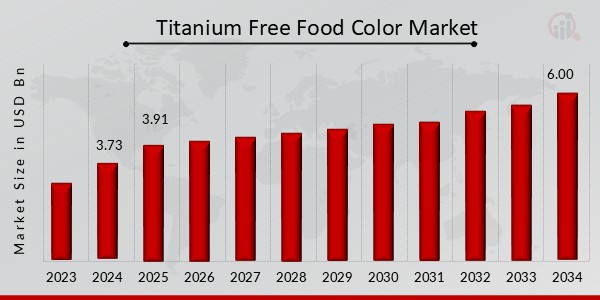

2022 年无钛食用色素市场规模预计为 3.23(十亿美元)。无钛食用色素行业预计将从 2023 年的 3.39(十亿美元)增长到 2032 年的 5.2(十亿美元)。无钛食用色素市场复合年增长率(增长率)预计在预测期内(2024年- 2032)。

重点强调无钛食用色素市场趋势

满足不断变化的客户期望的多种市场力量影响着无钛食用色素市场。一个主要因素是消费者对健康和福祉的意识不断增强。人们对膳食成分的认识不断增强,导致对天然和有机食用色素替代品的需求不断增长。此外,清洁标签产品的增加推动了对无钛食用色素的需求,迫使食品生产商研究不含合成成分的替代品。支持更安全食品添加剂的监管体系也通过激励生产商改变其配方来支持这个市场。这个市场的机会是丰富的,特别是当食品生产商努力满足消费者对可持续发展不断增长的需求时。有可能扩大产品范围,包括更多植物性色素,这可以吸引注重健康的消费者。此外,提取工艺的创新可以提高天然色素的质量和多功能性,为食品制造商提供满足各种应用的多样化选择。随着食品和饮料行业不断创新,将无钛食用色素纳入新产品线可以为在竞争激烈的市场中实现增长和差异化开辟道路。最近的趋势表明食品行业内向植物性和可持续实践的显着转变。这一趋势正在推动品牌在成分采购方面采取透明度,同时确保满足消费者对更天然产品的需求。利用水果、蔬菜和其他天然来源的颜色的改进方法正在受到关注。消费者通过社交媒体进行的参与以及有关天然食用色素益处的教育也正在影响购买决策。随着意识的传播,更多的公司可能会重新制定其产品配方,从而巩固无钛食用色素作为现代食品生产重要方面的地位。

资料来源:一级研究、二级研究、MRFR 数据库和分析师评论

无钛食用色素市场驱动力

消费者对天然成分的需求不断增加

消费者对健康和保健的日益增长的趋势导致对食品中天然成分的需求不断增加。近年来,许多消费者变得更加注重健康,并积极寻求不含人工添加剂(包括合成食用色素)的食品。消费者偏好的这种转变在无钛食用色素市场行业中尤为重要,因为制造商通过开发和推广源自天然来源的无钛食用色素来做出回应。这些天然食用色素不仅满足消费者的健康期望,而且符合清洁标签趋势强调食品标签的透明度。随着消费者越来越意识到与人工成分相关的潜在健康风险,对无钛替代品的需求预计将大幅上升。制造商越来越多地投资于研发,以增强其产品供应,确保满足消费者优先考虑清洁、透明和健康选择的严格要求。此外,各个地区的食品安全和标签法规变得越来越严格,推动制造商遵守有利于天然成分的准则。因此,无钛食用色素市场正在经历这种消费者行为转变的推动下的增长,因为注重健康的消费者推动了对既能达到所需审美吸引力又不损害健康的产品的需求。

对天然着色剂的监管支持

随着食品安全法规的收紧,人们明显转向提倡在食品中使用天然着色剂。各国政府和监管机构正在倡导使用更安全的合成添加剂替代品,其中包括二氧化钛,二氧化钛在许多地区引起了健康问题。这种支持性的监管环境鼓励制造商创新并采用无钛食用色素解决方案。无钛食用色素市场行业受益于这一监管推动,它为天然食用色素的蓬勃发展创造了有利的环境,满足了消费者不断增长的期望,同时遵守了安全准则。

食品加工技术创新

食品加工技术的进步彻底改变了食品色素的提取和配制方式。通过改进的方法,制造商可以更有效地利用自然资源,提供更广泛的无钛选择。无钛食用色素市场行业的这一创新支持高质量产品的持续开发,满足食品生产商的多样化需求。随着这些新技术变得更加主流,我们预计会看到扩大的产品范围,对生产商和消费者都有吸引力。

无钛食用色素细分市场洞察

无钛食用色素市场来源洞察

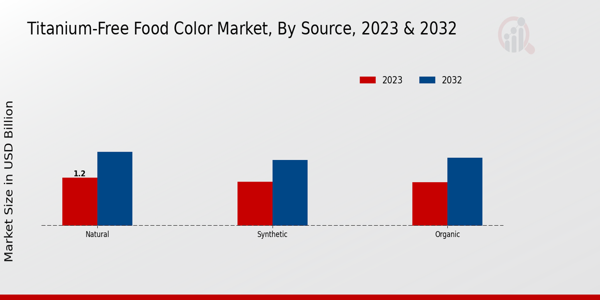

无钛食用色素市场呈现出显着的增长轨迹,2023 年总市场价值为 33.9 亿美元,预计到 2032 年将大幅增长。在来源细分市场中,市场概况显示,它分为两类:分为关键类别:天然、合成和有机。天然细分市场是一个重要的关注领域,其估值在 2023 年达到 12 亿美元,预计到 2032 年将增至 18.5 亿美元。对天然食品着色剂的重视可归因于消费者对更健康、更环保的偏好日益增长。友好的产品,由于其有吸引力的属性和对清洁标签产品的需求,使该子细分市场成为市场的主导者。另一方面,合成细分市场,价值 1.1 美元2023 年将达到 10 亿美元,突显了其对寻求经济高效的着色选择的制造商的吸引力。尽管面临来自天然替代品的竞争,该细分市场仍然很重要,特别是对于优先考虑一致性和保质期稳定性的生产工艺而言。预计到 2032 年,合成类别将增至 1.65 亿美元,继续在食品行业中发挥重要作用,为各种加工食品提供可靠、鲜艳的色彩。最后,有机细分市场,到 2023 年价值将达到 1.09 亿美元,越来越受到注重健康并想要有机产品的消费者的青睐。虽然该细分市场目前是三者中最小的,但到 2032 年将增长至 17 亿美元,突显了其作为新兴市场领域的潜力,这是由于人们对有机成分的好处的认识不断提高而推动的。凭借透明度和可持续性的一贯趋势,有机细分市场前景光明,吸引了优先考虑生态考虑的小众但不断扩大的客户群。总体而言,无钛食用色素市场统计数据反映了一个动态的格局,其中每个源细分市场展示了其独特的优势,符合不断变化的消费者偏好和市场趋势。健康意识、可负担性和对天然产品的需求相结合,正在塑造该行业这些细分市场的增长,随着企业适应不断变化的消费者需求,这既带来了机遇,也带来了挑战。

资料来源:一级研究、二级研究、MRFR 数据库和分析师评论

无钛食用色素市场形态洞察

无钛食用色素市场到 2023 年价值约为 33.9 亿美元,在消费者对天然和更安全食品添加剂的偏好的推动下,正在经历稳定增长。形式类别的市场细分包括液体、粉末和凝胶,每种都发挥着独特的作用。液体食用色素因其多功能性和易于在各种应用(从饮料到糖果产品)中使用而受到青睐。粉末状形式在稳定性和保质期至关重要的领域占据主导地位,例如烘焙产品,因为它们具有浓缩性质并且能够无缝混合到干燥混合物中。凝胶衍生的颜色因其鲜艳的色调和能够在食品行业中变得越来越受欢迎。提供更显着的着色效果,使其成为糖衣和装饰应用的理想选择。随着消费者寻求不含人工添加剂的食品,人们对健康和保健意识的不断提高推动了市场的增长,从而为无钛食品色素市场收入的扩张创造了充足的机会。随着对清洁标签产品的需求增加,这些形式在各种食品应用中的重要性不断增加,显示出市场格局中天然替代品的强劲趋势。

无钛食用色素市场应用洞察

预计 2023 年无钛食用色素市场价值将达到 33.9 亿美元,反映出各种应用对天然安全食用色素替代品的需求不断增长。市场细分包括烘焙产品、糖果、饮料和乳制品,每种产品在整体市场增长中都发挥着重要作用。烘焙产品占据主导地位,这是由于消费者对视觉上有吸引力且不含有害添加剂的烘焙食品的偏好所驱动的。随着制造商寻求满足消费者日益增长的健康意识,糖果产品也广泛使用无钛色素。值得注意的是,饮料正见证越来越多的趋势使用天然着色剂,以增强产品吸引力,同时遵守清洁标签标准。乳制品是另一个关键领域,这些食用色素对于提供一系列色调来吸引消费者至关重要,特别是在酸奶和调味饮料中。这些应用的集体趋势强调了向可持续选择的转变,为无钛食品色素市场的创新和发展提供了机会。

无钛食用色素市场最终用途洞察

2023 年,无钛食用色素市场估值为 33.9 亿美元,反映出各行业消费者对天然安全食用色素替代品的需求不断增长。在最终用途领域,食品行业发挥着至关重要的作用,其推动力是向清洁标签产品的转变,其中客户优先考虑成分透明度。化妆品行业也对市场做出了重大贡献,因为制造商为各种美容应用寻求纯素和无毒的颜色选择。此外,制药行业正在兴起,利用无钛色素用于药物和保健品,从而解决消费者安全问题总体而言,可持续发展和健康意识的趋势正在推动无钛食用色素市场的增长,细分突出了这个不断发展的行业中的多样化应用和收入来源。市场数据显示,随着人们对天然色素益处的认识不断增强,市场呈现出良好的发展轨迹,这为制造商的创新和适应带来了挑战和机遇。这种偏好的转变表明整个行业正在发生更广泛的变革,如无钛食品色素市场统计数据所示。

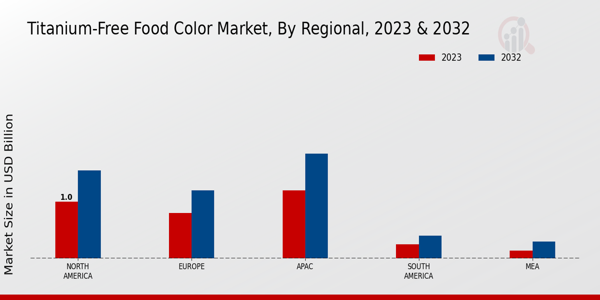

无钛食用色素市场区域洞察

无钛食用色素市场在各个地区都在持续增长,预计 2023 年市场总价值将达到 33.9 亿美元。北美占据显着主导地位,价值 1 亿美元,并且预计将增长到 2032 年,这一数字将达到 1.55 亿美元,由于对天然食用色素的强劲需求,其在市场上占有多数地位。欧洲市场在 2023 年的价值为 8 亿美元,也很重要,在消费者对健康和清洁标签产品的意识不断增强的推动下,预计到 2032 年将达到 12 亿美元。亚太地区紧随其后,2032 年的价值为 12 亿美元。 2023 年,反映了该地区强劲的消费模式和食品工业的快速发展,预计到 2032 年将扩大到 18.5 亿美元。相比之下,南美洲和中东和非洲地区相对较小,到 2023 年,南美洲的价值为 0.25 亿美元,中东和非洲地区的价值为 0.14 亿美元,但随着未来几年越来越多地采用更健康的食品选择,这两个地区都表现出增长潜力,这表明这些新兴市场存在机遇。市场。总的来说,这些地区展示了无钛食用色素市场的不同格局,为主要参与者提供了不同的增长动力和机会。

资料来源:一级研究、二级研究、MRFR 数据库和分析师评论

无钛食用色素市场主要参与者和竞争见解

随着消费者越来越寻求天然和清洁标签的食品成分,无钛食用色素市场正在经历显着增长。该市场的特点是各种参与者动态互动,他们积极创新并适应消费者对健康产品不断变化的偏好。许多制造商正在专注于开发源自植物来源的无钛着色剂,因为这些着色剂符合可持续和有机食品选择的上升趋势。竞争格局的特点是老牌公司和新兴进入者的存在,这些公司正在投资研发以满足监管标准,并为不同的食品应用提供多种颜色解决方案。皇家帝斯曼是钛合金领域的强大参与者-自由食品色素市场,利用其在生物技术和可持续解决方案方面的丰富专业知识来提供高质量的着色剂。该公司对创新的高度重视推动其成功开发了一系列无钛色素,以满足消费者对更健康、更天然食品成分的需求。皇家帝斯曼强大的供应链能力以及与主要利益相关者建立的关系为其提供了竞争优势,从而实现了高效的分销和客户参与。该公司对可持续发展的承诺及其满足食品安全标准的能力进一步提高了其在市场上的声誉,使其成为希望通过清洁标签食品色素增强产品供应的企业中值得信赖的领导者。Sensient Technologies 是另一个关键参与者在无钛食品色素市场中,以其全面的天然色素解决方案组合而著称,与当代消费趋势产生共鸣。该公司大力投资创新,培育一系列源自各种植物来源的无钛食用色素,从而吸引注重健康的消费者和食品制造商等。 Sensient Technologies 已建立了强大的国际影响力,使其能够利用市场洞察和区域偏好来有效定制其产品。该公司在食品和饮料应用方面的专业知识,加上对质量和技术进步的承诺,凸显了其满足市场不断变化的需求的能力,使客户能够在竞争格局中使其产品脱颖而出。

无钛食用色素市场的主要公司包括

无钛食用色素市场行业发展

无钛食用色素市场的最新发展表明,在消费者对清洁标签产品的需求的推动下,人们对天然和可持续的色素替代品越来越感兴趣。皇家帝斯曼 (Royal DSM) 和 Sensient Technologies 等公司在开发无钛色彩解决方案方面不断创新,增强其产品供应以满足监管标准和消费者偏好。 CHR Hansen 和 McCormick &公司还通过扩大天然色素产品组合积极参与这一趋势,这对市场增长产生了积极影响。 Aarkay Food Products 和 GNT Group 致力于提高植物性着色剂的供应量,充分利用对环保选择不断增长的需求。在并购方面,主要参与者之间进行了战略联盟,旨在增强其在食用色素解决方案方面的能力;然而,最近没有公开报道涉及这些公司的具体合并。随着企业适应日益增长的健康意识趋势,市场估值正在上升,这表明创新和消费者对无钛产品的偏好推动了强劲的增长轨迹。

无钛食用色素市场细分见解

无钛食用色素市场来源展望

无钛食用色素市场形态展望

无钛食用色素市场应用展望

无钛食用色素市场最终用途展望

无钛食用色素市场区域展望

Kindly complete the form below to receive a free sample of this Report

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”