全球植皮市场概览

根据 MRFR 分析,2024 年植皮市场规模预计为 4.58(十亿美元)。植皮市场行业预计将从 2025 年的 4.90(十亿美元)增长到 2034 年的 9.02(十亿美元),在预测期内(2025 年 - 2025 年)CAGR(增长率)预计约为 7.01%。 2034)。皮肤烧伤病例的每日增加是促进市场增长的主要市场驱动力。其次,对人体部位进行的任何手术都会破坏该区域的皮肤;因此,全球范围内进行的手术数量不断增加是推动皮肤移植市场的另一个驱动力。

资料来源:二次研究、初步研究、MRFR 数据库和分析师评论

植皮市场趋势

皮肤移植市场的复合年增长率是由皮肤癌病例的上升推动的。在最好的情况下,皮肤癌手术后需要进行皮肤移植。皮肤移植通常被转介进行局部术后放疗(PORT),以保证放疗期间产生的手术床是封闭的。据英国癌症研究中心称,英国每天报告 42 例新发黑色素瘤皮肤癌病例,每年新增病例总数约为 15,400 例。 2014年至2035年间,英国黑色素瘤皮肤癌发病率预计将增加7%,达到每10万人中有32人发病。随着气候变暖,预计人口中的紫外线暴露量也会增加,从而导致全球皮肤癌的增加。

世界上最普遍的疾病之一是糖尿病。根据国际糖尿病联盟 (IDF) 的 IDF 糖尿病地图集第九版,2019 年,全球有 4.63 亿成年人患有糖尿病。预计到 2045 年,全球将有 7 亿成年人(约占中低收入国家成年人的 79%)患有糖尿病。糖尿病患者的伤口需要更长的时间才能愈合,如果不在特定时间内进行治疗,就会增加皮肤感染的风险。大约 25% 的糖尿病患者可能会在某个时候出现足部溃疡,经常需要高级糖尿病伤口护理。由于皮肤感染的风险降低,用于治疗或隐藏糖尿病足溃疡的皮肤移植的需求正在增加。因此,预计糖尿病和皮肤癌患病率的增加将在不久的将来推动植皮市场的发展。因此,推动了植皮市场的收入。

植皮市场细分洞察

植皮见解

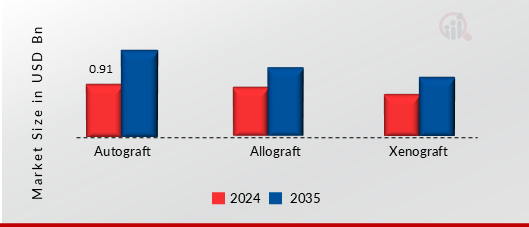

基于移植物的皮肤移植市场细分包括同基因、自体、同种异体、异种和假体。自体部分占据市场主导地位,占市场收入(16 亿)的 40.6%。由于对皮肤再生的非侵入性美容手术的需求不断增加,预计自体移植领域将显着扩大。脂肪移植手术的众多好处,例如快速恢复、更少的过敏危害和更短的停机时间,也推动了该行业的发展。此外,假体移植行业在2022年出现了最快的增长。对假体皮肤的需求增加是由于人们对各种皮肤护理疗法的认识不断提高。

图 1:皮肤移植市场(按移植物划分),2022 年和 2022 年2032(十亿美元)

资料来源:二次研究、初步研究、MRFR 数据库和分析师评论

植皮应用见解

基于应用的植皮市场细分包括大面积伤口、烧伤、感染引起的大面积皮肤损失、皮肤癌等。烧伤细分市场占据主导地位。这些伤害发生频率的增加、对皮肤移植的高需求、患者对可用治疗方法的认识提高以及技术进步主要推动了烧伤领域的扩大。此外,预计皮肤癌行业在预测期内将以相当大的复合年增长率增长。随着气候变暖,预计人口中的紫外线暴露量也会增加,从而导致全球皮肤癌的增加。

植皮类型见解

基于移植类型的皮肤移植市场细分包括全层移植、全层移植和复合移植。 2022年,全厚度品类占据市场主导地位。全层皮肤移植的优点是不改变受体部位的结构,并且对患者和医生来说都非常简单。然而,复合接枝段显示出显着的增长率。复合移植物还可以填充 FTSG 无法治愈的部分厚度缺损,而不会留下凹形缺损或收缩游离边缘。

植皮设备见解

基于设备的植皮市场细分包括皮刀(刀式皮刀、鼓式皮刀、电动式皮刀、空气式皮刀)、普通手术器械、耗材等。预计 Dermatome 设备的改进将继续提高结果,同时在预测期间保持高精度。 2022年,电动皮刀设备细分市场占据主导地位。电动皮刀是许多外科医生的热门选择,因为它们提供持续、可靠的皮肤移植并且易于使用。由于医疗技术的发展、公共和私人团体加大力度提高对该疾病的认识以及政府支持的增加,皮肤消耗品行业将会增长。

2022 年 9 月:百时美施贵宝表示,FDA 已批准 SotyktuTM (deucravacitinib),这是一种一流的选择性口服变构酪氨酸激酶 2 (TYK2) 抑制剂,用于治疗不适合全身治疗或光疗的中重度斑块型银屑病患者。1,2不应使用 Sotyktu与其他强效免疫抑制剂一起使用。

植皮最终用户见解

基于最终用户的皮肤移植市场细分包括医院和诊所、学术和研究等。 2022年,医院和诊所细分市场占据主导地位。在大多数创伤或烧伤情况下,患者通常会被送往医院,这一事实解释了这一领域的巨大份额。在预计期间,门诊手术中心的类别预计将以最快的速度增加。部分原因是门诊手术中心进行更多的美容或整容手术。

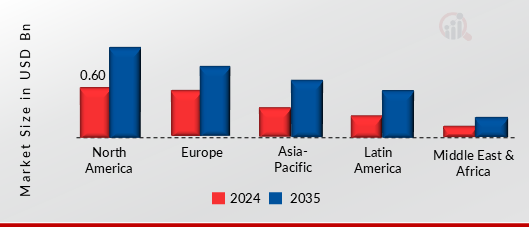

植皮区域见解

按地区划分,该研究提供了北美、欧洲、亚太地区和世界其他地区的市场洞察。北美植皮市场区域将主导该市场。对皮肤移植和替代品的需求不断增长以及烧伤人数的增加是推动北美市场扩张的主要驱动力。此外,该行业中致力于战略举措(例如推出新产品以及收购和合并)的重要市场参与者的存在预计将为利润丰厚的扩张创造前景。

此外,市场报告研究的主要国家包括美国、加拿大、法国、德国、意大利、英国、西班牙、日本、中国、澳大利亚、印度、韩国和巴西。

图 2:2022 年按地区划分的植皮市场份额(十亿美元)

资料来源:二次研究、初步研究、MRFR 数据库和分析师评论

欧洲的植皮市场占据第二大市场份额。青少年更容易出现痤疮和其他皮肤问题,这有助于欧洲市场的增长。例如,英国国家医疗服务体系 (NHS) 报告称,痤疮在青少年中非常常见。全国11岁至30岁之间95%的人都患有痤疮。此外,德国植皮市场占有最大的市场份额,英国植皮市场是欧洲地区增长最快的市场。

预计 2023 年至 2032 年,亚太地区植皮市场将以最快的复合年增长率增长。印度、马来西亚和印度尼西亚等发展中国家烧伤病例的增加是造成这一现象的原因。一项研究表明,到 2022 年,南亚和东南亚的负担将最高,占全球所有烧伤病例的 30-40%。此外,中国植皮市场占有最大的市场份额,印度植皮市场是亚太地区增长最快的市场。

皮肤移植主要市场参与者和市场参与者竞争洞察

领先的市场参与者正在大力投资研发以扩大产能,这将有助于化疗行业的进一步扩张。新产品的推出、更大规模的并购、合同协议以及与其他组织的合作都是市场参与者参与增加其影响力的重大市场发展。植皮行业必须提供价格实惠的产品,才能在竞争更加激烈、更具挑战性的市场环境中扩张和繁荣。

制造商在植皮行业中使用的主要业务策略之一是本地制造以降低运营成本,以扩大市场份额并使客户受益。最近,植皮行业规定了一些最重要的药用价值。皮肤移植市场的主要参与者,包括 Avita Medical、Zimmer Biomet、Medtronic、Stratatech Corp、Specimen Medical 等,正在为研发业务提供资金,以刺激市场需求。

Stratatech 是一家开发转基因人类皮肤替代品以防止皮肤伤口的公司。该公司的替代品由人体细胞制成,可作为临时伤口覆盖物,对抗细菌感染并促进患者细胞的愈合,使患者能够轻松接受慢性、不愈合伤口的治疗。 2021 年 6 月,Mallinckrodt 的 Stratatech 今天获得 FDA 批准,其 StrataGraft 治疗成年热烧伤患者。 StrataGraft 由新泽西州贝德米斯特公司开发,用于治疗具有完整真皮成分或剩余深层皮肤层的热烧伤,临床上需要进行手术干预。

Kinetic Concepts, Inc. (KCI) 是一家开发伤口和伤口愈合医疗技术的跨国公司。其总部位于德克萨斯州圣安东尼奥。 KCI 包括三个业务部门,服务于治疗支持系统、再生医学和伤口护理市场:主动治疗解决方案、LifeCell 和治疗支持系统。 2021 年 12 月,Kinetic Concepts, Inc. 今天宣布完成对 MoMelan Technologies, Inc. 的收购,MoMelan Technologies, Inc. 是一家开发革命性植皮解决方案的私营医疗技术公司。该交易的条款并未披露。 MoMelan 创造了一种新型表皮该移植解决方案采用供体部位保留技术,可在办公室或门诊场景中实现表皮移植并使其标准化,同时将不适感降到最低。

植皮市场的主要公司包括

- 器官发生

- 医疗样本

- Stratatech 公司

- Tissue Regenix 集团有限公司

- Avita Medical

- 康瓦泰克公司

- 美敦力

- 康乐保

- 布劳恩·梅尔松根

- Stratatech 公司

- Zimmer Biomet

植皮行业发展

2022 年 11 月:

2020 年 7 月:

植皮市场细分

植皮移植前景

植皮移植厚度展望

植皮应用前景

- 大面积伤口

- 烧伤

- 感染导致大面积皮肤损失

- 皮肤癌

- 其他

植皮设备展望

- 皮肤刀

- 皮刀

- 鼓式皮刀

- 电动皮刀

- 空气皮刀

- 普通手术器械

- 消耗品

- 其他

植皮最终用户展望

植皮区域展望

- 北美

- 美国

- 加拿大

- 欧洲

- 德国

- 法国

- 英国

- 意大利

- 西班牙

- 欧洲其他地区

- 亚太地区

- 中国

- 日本

- 印度

- 澳大利亚

- 韩国

- 澳大利亚

- 亚太地区其他地区

- 世界其他地区