全球油田服务市场概览:

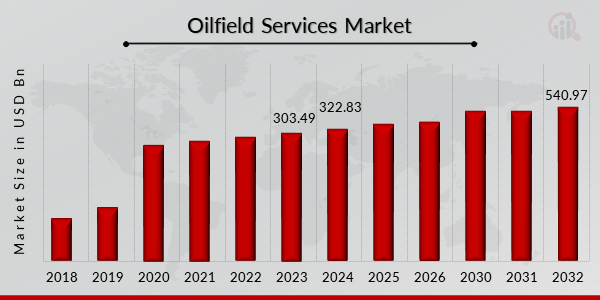

p2023 年,油田服务市场规模价值 3034.9 亿美元。预计油田服务市场行业将从 2024 年的 3228.3 亿美元增长到 2032 年的 5409.7 亿美元,预测期内(2024 - 2032 年)的复合年增长率 (CAGR) 为 5.90%。页岩气开发的快速扩张和对提高石油采收率的需求不断增长是推动市场增长的关键市场驱动力。

来源:二手资料研究、一手资料研究、MRFR 数据库和分析师评论

2024 年 7 月:斯伦贝谢宣布与一家人工智能技术公司建立战略合作伙伴关系,以增强其在油田运营中的数字和数据分析能力。此举旨在提高预测性维护和运营效率。

油气业务的上游部分高度重视油田服务,尤其是海上资产的服务。随着页岩气开采量的增加和油气产量的增加,预计市场将增长更快。油田服务成本降低和产量提高是市场扩张的主要驱动力。通过水力压裂和其他形式的市场刺激措施开采页岩气的势头正在增强,这加速了市场的增长。市场对海上油气需求的增长推动了油田服务的需求。此外,提高油田储量产量的技术发展以及油气发现数量的增加都可能对市场增长产生重大影响。

2023 年 4 月

Liberty Power Innovations (LPI) 是一家面向远程应用的综合替代燃料和电力解决方案提供商,现已实现商业化运营。LPI 最初的重点领域是井场加油和物流、油田天然气加工和处理以及压缩天然气 (CNG) 供应。在Liberty引领这场革命的先锋下,油田正在经历燃料消耗的代际技术变革,从燃烧污染严重的柴油转向燃烧清洁的天然气。Liberty的digiTechnologiesSM系列产品利用天然气进行远程发电,并为公司未来的digiFleetSM服务提供动力。

油田服务市场趋势

ul

p油田服务在油气行业上游领域,尤其是海上资产,备受重视。随着页岩气开采量的增加和油气产量的上升,预计市场将更快扩张。市场扩张的主要驱动力是油田服务价格的下降和产量的增加。由于水力压裂和其他增产技术增加页岩气开采量,市场正在更快地扩张。市场对油田服务的需求受到来自海上地区石油和天然气需求增长的推动。

预计全球油田服务市场在2021年至2038年间的复合年增长率将达到5.1%。石油和天然气行业的扩张以及页岩气开发的加快是推动油田服务市场发展的两大因素。包括中东和非洲在内的潜在地区的石油和天然气投资增加刺激了对油田服务的需求。然而,油田服务行业扩张的主要障碍是对可再生能源开发的日益重视以及不稳定的原油价格。

此外,为了满足需求,尤其是在运输、发电和其他行业,新的油气田正在勘探中。得益于技术进步,运营商现在可以从具有挑战性的油源中开采石油。例如,从沥青砂和页岩中提取石油和天然气的成本非常高。另一方面,新的先进技术降低了成本。

油田服务市场细分洞察:

p根据服务类型,油田服务的市场细分包括完井设备和服务、油井干预服务、连续油管服务、压力泵服务、油井专用管、电缆服务和钻井废物管理。

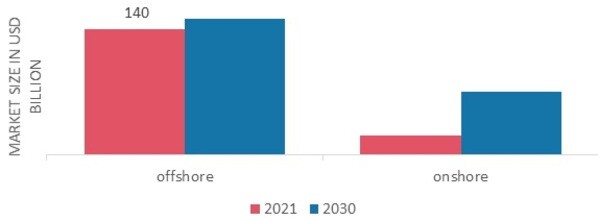

海上和陆上是油田服务市场的两个基于应用的部分。预测期内,海上类别将经历最强劲的增长。

2023 年 4 月

贝克休斯总部位于英国的连续油管和泵送业务已被在奥斯陆上市的海上石油和天然气服务公司 Archer 收购。贝克休斯于2月份正式将其在英国的连续油管(CTP)业务出售给Archer Limited时,该公司表示,此次交易包含四套完整的连续油管(CTP)套装及其配套设备,这些设备均针对英国市场进行了定制和优化。

油田服务类型洞察

p全球油田服务市场细分(基于服务类型)包括:完井设备及服务、油井干预服务、连续油管服务、压力泵服务、

油井专用管(OCTG)、有线服务、钻井废物管理。由于当前油气田中石油采收和试井活动的不断增加,预计钻井细分市场的油田服务市场收入将有所增长。此细分市场包括多种不同类型的油田服务,例如人工举升系统、浮式生产船、支持船、油井测试服务、海底设备、采油树、提高采收率、数字油田和其他生产服务。

油田服务应用洞察

p根据应用,全球油田服务市场细分包括海上和陆上。由于对海底石油和天然气资产的投资不断增长,海上部分预计将成为预测期内增长最快的部分。各种油田服务提供商都在大力投资海上资产,以提高其油井生产率、油藏性能和油井的整体生命周期。陆上位置需要更可靠、更灵活的设备和服务,这刺激了对该市场的需求。

例如,2022 年 5 月,贝克休斯挪威公司、哈里伯顿和斯伦贝谢分别与 Equinor 签订了在挪威大陆架 (NCS) 提供综合钻井和油井服务的合同。该合同期限为两年,从 2022 年 6 月 1 日开始。该合同的总估计价值约为 200 亿挪威克朗。

图 2:2024 年和 2030 年油田服务市场(按应用划分)(单位:十亿美元)

来源:二手资料研究、一手资料研究、MRFR 数据库和分析师评论

油田服务区域洞察

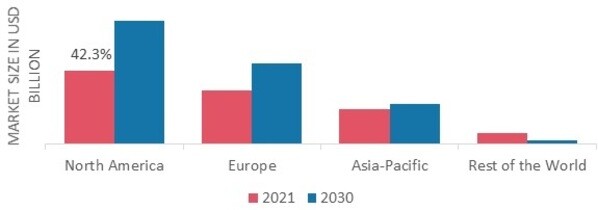

p按地区,该研究提供了对北美、欧洲、亚太地区和世界其他地区的市场洞察。 2021年北美油田服务市场规模达1282亿美元。预计油田服务行业将随着该地区油气产量的增加以及页岩气的出现而扩张。此外,无论从消费量还是产量来看,美国都是全球油气市场中名列前茅的国家。水平井孔的进步以及多级水力压裂等尖端完井方法的普及,可能进一步促进该地区油田服务行业的扩张。

此外,市场报告中研究的主要国家有:美国、德国、韩国、法国、英国、意大利、西班牙、中国、日本、印度、加拿大、澳大利亚和巴西。

图 3:2021 年各地区油田服务市场份额(%)

来源:二手研究、一手研究、MRFR 数据库和分析师评论

欧洲油田服务市场占据第二大市场份额,预计还会增长,因为在其祖国挪威,油井的运营成本在 2029 年至 2021 年间下降了 30%,从而降低了钻井成本。此外,德国油田服务市场占有最大的市场份额,英国油田服务市场是欧洲地区增长最快的市场

预计亚太油田服务市场在 2022 年至 2030 年期间的复合年增长率最快。由于该地区的勘探工作不断扩大,涉及中国、印度、马来西亚等许多国家,亚太地区也将在将经历增长的地区之列。据全球能源公司 Respol 称,印度尼西亚拥有超过 2 万亿立方英尺的可采资源,其天然气采收率在 2021 年 2 月达到最高。此外,中国油田服务市场占有最大的市场份额,印度油田服务市场是亚太地区增长最快的市场。

油田服务主要市场参与者及竞争洞察

p主要企业正在投入大量资金进行研发,以扩大其产品组合,这将刺激油田服务市场的进一步发展。随着新产品发布、合同协议、并购、增加投资以及与其他组织的合作等重大行业变化,市场参与者也在开展各种战略活动,以扩大其全球影响力。油田服务提供商必须提供价格合理的产品,才能在竞争日益激烈的市场中发展壮大。

在本地生产以降低运营成本是全球油田服务行业制造商用来使客户受益并扩大市场份额的主要商业方法之一。油田服务行业最近为医药行业带来了一些最重要的优势。斯伦贝谢有限公司(美国)、哈里伯顿(美国)、威德福国际公司(美国)、国民油井华高石油公司(美国)和中海油田服务股份有限公司(中国)等油田服务市场的主要参与者正在投入资金进行研发,以增加市场需求。

贝克休斯公司总部位于休斯顿,注册成立于特拉华州,是全球主要的油田服务公司之一。该公司提供油井钻井、地层评估、完井、生产和油藏咨询等产品和服务。该公司在澳大利亚、新加坡、马来西亚、印度、迪拜、沙特阿拉伯、意大利、德国、挪威、俄克拉荷马州、路易斯安那州和密苏里州等地设有研发和制造中心。通用电气 (GE) 在 2017 年至 2020 年期间持有该公司的大部分股份;然而,通用电气在该公司已不再拥有重要地位。2021 年 3 月,贝克休斯与 Akastor ASA 成立合资公司,将贝克休斯的海底钻井系统 (SDS) 业务与 Akastor 的全资子公司 MHWirth AS (MHWirth) 合并。

TechnipFMC 是一家总部位于英国的法美合资全球油气公司,为能源行业提供完整的项目生命周期服务。 《工程新闻记录》(Engineering News-Record)将其列为2017年全球225家顶级国际设计公司中的第23位。该公司由美国FMC Technologies公司和法国Technip公司合并而成,于2016年宣布成立,并于2017年完成。TechnipFMC的业务领域涵盖海底、海上/陆上和地面项目三个领域。2021年7月,Technip FMC收购了Island Offshore Management AS剩余的49%股份。2018年,Technip FMC与Island Offshore Management AS成立了合资公司TIOS AS。自 2005 年以来,TIOS 已在全球服务了 740 多口油井,提供全集成无立管轻型井干预 (RLWI) 服务,包括封堵和废弃、连续油管以及完井和干预作业的项目管理和工程。

油田服务市场主要公司名单包括

ul

h3

油田服务市场发展 p

2021年5月:哈里伯顿公司在其位于路易斯安那州的新培训基地安装了一套大型连续油管修井系统。该系统配备了哈里伯顿的V135HP连续油管注入机、一个可处理36,000英尺2-3/8英寸连续油管的卷筒以及一个承重能力为750吨的张力升降架。2020年9月:

2020 年 8 月: DOF Subsea 宣布与巴西石油公司签订了四份新合同,总价值 1.1 亿美元。合同要求调动三艘 DOF 船对坎波斯、桑托斯和埃斯皮里图桑托斯盆地以及马林油田的柔性管道、立管和海底设备进行检查。

例如,2024 年 7 月,中国亿万富翁恒力集团宣布,将投资 13 亿美元扩建其位于中国东北的造船业务,此前两年该公司收购了韩国造船厂 STX 疏浚。

例如,巴西国家石油公司准备在 2024 年 4 月前恢复巴伊亚州和亚马逊州的现场油气开采。这些州从 2025 年下半年开始租用钻井平台在 4,000 米深处作业。这表明巴西对陆上生产的关注度重新转移。

例如,2024 年 4 月,埃克森美孚公司签署了一项海上项目,鼓励在该国进行石油钻探,目前该项目使该国的石油总产量达到包括石油和天然气工厂在内的 6 项海上资产。

例如,到 2024 年 4 月,英国的 EnQuest 预计北海的石油产量将达到过去二十年来的最高水平,并计划在该地区开始天然气和石油开采。

2024 年 3 月,Azad Engineering Limited 与油田服务公司贝克休斯公司达成了一项价值数十亿美元的交易。该交易引起了 Azad 的注意,因为它详细说明了精密零件的制造,这些零件具有中到高复杂度的 C 加工零件,能够持续使用到油田。值得注意的是,该合同可以再延长三年,这对 Azad Engineering 公司有利。

随着多家公司合谋在亚太地区开展新项目并捕获排放,可以观察到该地区的活动有所增加;例如,2024 年 3 月,JX Nippon Oil 和 Chevron 都在就重建日本的多个行业以及将二氧化碳排放汇运往澳大利亚进行谈判。

一些公司,例如 2023 年 11 月的哈里伯顿 (HALLIBURTON),一直在与 Oil States Industries 等其他工程公司进行合作,开展关键合作,重点是改进一些深水钻井项目,同时确保满足高安全标准。

一些公司,例如 SPM Oil and Gas Services,已经能够在 2022 年 5 月推出 Hydra 压裂铁系统,以解决水力压裂过程中面临的一些低效率问题。结果,一些需要许多连接点的非常规系统已被淘汰。

油田服务市场细分:

油田服务类型展望

油田服务应用类型展望

油田服务区域展望