Free Sample Request

Kindly complete the form below to receive a free sample of this Report

全球工业气体玻璃市场概况

重点工业气体玻璃市场趋势

由于对高性能和节能玻璃解决方案的需求不断增长,工业气体玻璃市场正在取得显着进步。主要市场趋势包括采用先进的玻璃技术,例如低辐射涂层和夹层玻璃,以增强隔热性能并降低能耗。在制造过程中越来越多地使用氩气和氮气等特种气体,提高了玻璃质量和效率。

此外,汽车和建筑行业对轻质耐用玻璃的需求不断增长正在推动市场增长。机会在于开发可持续和环保的天然气解决方案,以满足监管要求和消费者偏好。该行业还在探索激光切割和先进焊接技术等创新技术,以改进生产工艺并减少浪费。

来源:一级研究、二级研究、MRFR 数据库和分析师评论工业气体玻璃市场驱动因素

平板玻璃的需求不断增加

平板玻璃用作建筑材料和汽车工业。平板玻璃使用量的增加归因于建筑业的使用量增加,而新兴市场的工业发展推动了建筑业的增长。此外,住宅建筑和办公空间建设的增长、企业对玻璃幕墙的高需求以及对节能窗户的需求都促进了平板玻璃行业的增长,从而增加了对工业气体的需求。同时,氧气和氮气被认为是基本工业气体,是通过低温空气分离过程分离空气来制造的。氩气是一种惰性工业气体,也是通过低温空气分离产生的。

先进玻璃技术的采用不断增加

越来越多地采用先进玻璃技术是所分析行业增长的关键驱动力之一。低辐射涂层和真空隔热玻璃装置是一些先进的玻璃技术,在全球范围内越来越受欢迎。它们因其相对较高的能源效率而受到青睐—— Low-E 涂层旨在减少通过窗户逸出的热量,VIG 单元在两块玻璃之间包含真空,这比其他类型的玻璃单元提供更好的隔热效果。值得注意的是,这种趋势为市场参与者提供了新的机遇,因为天然气公司可以从先进玻璃技术的日益普及中受益。

越来越重视可持续性

由于对可持续性的日益重视,工业气体玻璃市场也在经历增长。这些气体用于玻璃制造,以减少该过程对环境的影响。举例来说,氧气用于提高熔炉的燃烧效率,从而减少温室气体的排放。相比之下,氮气用于在炉内形成惰性气氛,以防止产生已知有害的氮氧化物。积极的玻璃回收方法正在减少废物的产生,并为自然资源的消耗提供了更可行的替代方案。

工业气体玻璃细分市场洞察:

工业气体玻璃市场气体类型见解

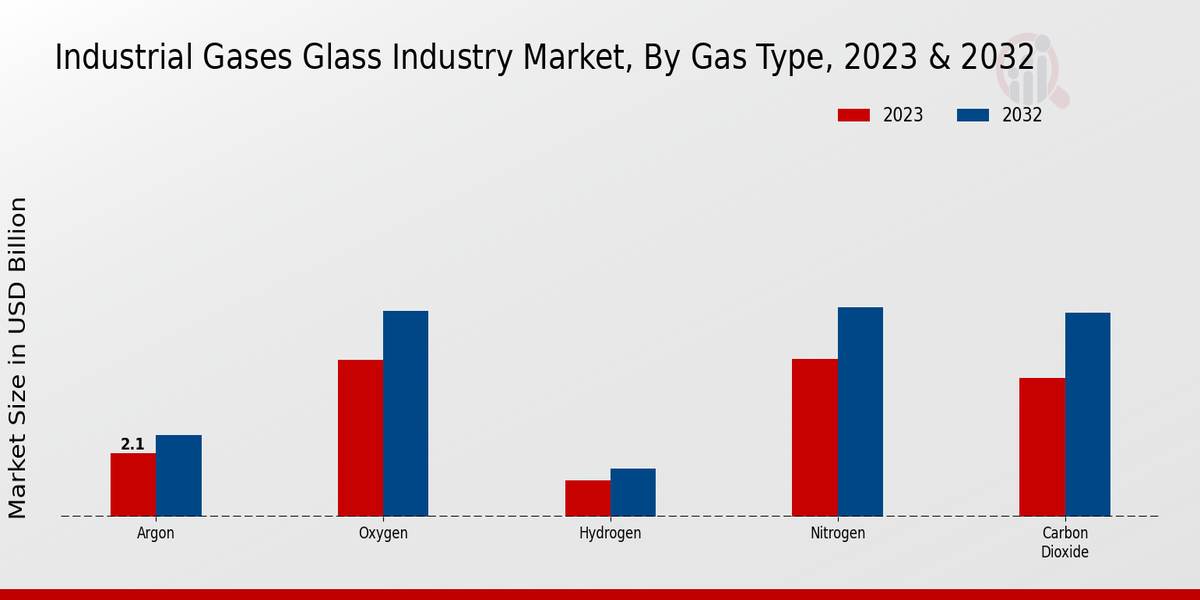

工业气体玻璃市场按气体类型分为氧气、氮气、氩气、二氧化碳和氢气。其中,氧气占有最大的市场份额,到2023年将占总收入的50%以上。玻璃行业对氧气的需求主要来自平板玻璃、容器玻璃和特种玻璃的生产。氮气是玻璃工业中使用的另一种重要气体,特别是在浮法玻璃的生产中,它用于创造惰性气氛以防止玻璃表面氧化。氩气还用于浮法玻璃的生产以及中空玻璃单元的制造。二氧化碳用于生产特种玻璃,例如低辐射玻璃和电致变色玻璃。氢用于生产硼硅酸盐玻璃,该玻璃以其高耐热性和化学耐久性而闻名。

来源:初步研究、二次研究、MRFR 数据库和分析师评论

来源:初步研究、二次研究、MRFR 数据库和分析师评论

工业气体玻璃市场应用洞察

工业气体玻璃市场按应用细分为浮法玻璃生产、容器玻璃生产、特种玻璃生产和玻璃钢化。 2023年,浮法玻璃生产领域占据最大市场份额,约为45%。由于浮法玻璃在建筑、汽车和太阳能行业的广泛应用,其需求不断增加。由于食品和饮料行业对玻璃瓶和罐子的需求不断增长,预计容器玻璃生产领域在预测期内的复合年增长率将达到 4.5% 的最高复合年增长率。特种玻璃生产用于电子和医疗设备等高端应用,预计将稳步增长。玻璃钢化用于提高玻璃的强度和耐用性,广泛应用于汽车和建筑行业。

工业气体玻璃市场最终用途行业洞察

工业气体玻璃市场按最终用途行业细分包括汽车、建筑、包装和电子。 2023 年,汽车行业占据了最大的收入份额,预计其主导地位将在整个预测期内持续下去。该领域的增长主要归因于焊接、切割和热处理等制造过程中对工业气体的需求不断增加。建筑部门是另一个主要的收入贡献者,其增长是由全球建筑活动的不断增长推动的。包装和电子是工业气体的其他重要最终用途行业,其增长是由对包装商品和电子设备的需求不断增长推动的.

工业气体玻璃市场区域洞察

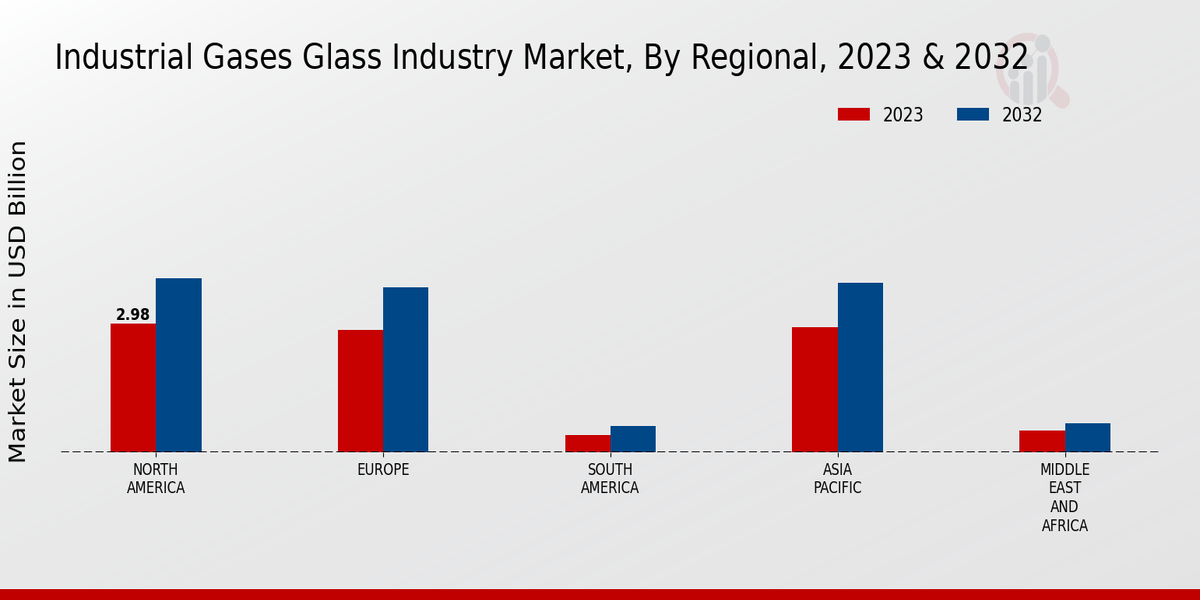

工业气体玻璃市场的区域格局展示了各个地区不同的市场动态。得益于成熟的玻璃制造行业和强劲的建筑活动,北美占有重要的市场份额。欧洲紧随其后,对节能窗户和汽车玻璃的需求不断增长。由于中国和印度等国家的快速城市化和工业化,预计亚太地区将在预测期内实现最高的增长率。南美洲和中东和非洲地区预计将在整个市场中贡献一定的份额,其中汽车和建筑领域出现了机遇。区域细分为工业气体玻璃市场的利益相关者提供了有关市场增长驱动因素、竞争动态和投资机会的宝贵见解。

来源:主要研究、二次研究、MRFR 数据库和分析师评论

来源:主要研究、二次研究、MRFR 数据库和分析师评论

工业气体玻璃市场主要参与者和竞争见解:

工业气体玻璃市场行业的主要参与者正在不断创新和开发新产品,以满足市场不断增长的需求。工业气体玻璃市场的领先企业正在大力投资研发,以保持竞争优势。在各行业对玻璃产品需求不断增长的推动下,工业气体玻璃市场行业预计在未来几年将出现显着增长。工业气体玻璃市场行业的竞争格局预计仍将保持分散,许多主要参与者都在争夺市场份额。

液化空气公司是工业气体玻璃市场的领先企业,为玻璃行业提供广泛的产品和服务。该公司的产品包括氧气、氮气、氩气和二氧化碳,用于玻璃生产的各个阶段。液化空气公司还提供一系列服务,例如天然气供应、设备租赁和技术支持。该公司实力雄厚,业务遍及 80 多个国家。

普莱克斯公司是另一家领先的工业气体玻璃市场参与者,为玻璃行业提供广泛的产品和服务。该公司的产品包括氧气、氮气、氩气和二氧化碳,用于玻璃生产的各个阶段。普莱克斯公司还提供一系列服务,例如燃气供应、设备租赁和技术支持。该公司实力雄厚,业务遍及 50 多个国家。

工业气体玻璃市场的主要公司包括:

工业气体玻璃市场行业发展

工业气体玻璃市场预计将从 2023 年的 76.8 亿美元增长到 2032 年的 101 亿美元,预测期内复合年增长率为 3.09%。这一增长归因于建筑和汽车行业对平板玻璃的需求不断增长、电子和太阳能电池板对特种玻璃的需求不断增长,以及玻璃制造过程中能源效率意识的不断增强。市场的最新动态包括:

2023 年 2 月,液化空气集团宣布在德国启动一座新的氢气生产工厂,专门为满足玻璃行业的需求而设计。

2023年1月,梅塞尔集团收购了智利林德工业气体业务,巩固了其在南美玻璃市场的地位。

工业气体玻璃市场细分见解

工业气体玻璃市场气体类型展望

工业气体玻璃市场应用展望

工业气体玻璃市场最终用途行业展望

工业气体玻璃市场区域展望

Kindly complete the form below to receive a free sample of this Report

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”